在喜马拉雅FM听在线音频的哽咽

梦卡2022。

全文3725字,阅读约需7分钟

文|李下

来源 | 伯虎财经

ID:bohuFN

题图|Pixabay

如今,只有一大早在某个城市的公园里,看到大爷大妈提着个叫收音机的大玩具时,才知道这个世界上曾有个风靡一时的东西,叫“FM”。

FM,“Frequency Modulation”,即调频,一种广播的调制方式(另有AM)。电台一般采用这种方式播报新闻、放音乐,比如活在一代人记忆里的央广“中国之声”。那时,只要你有一个收音机,选定特定的频率,就能听他们的节目。

在那个科技不发达、中国人民囊中羞涩的年代里,收音机作为“三转一响”中少有的高科技产品,是婚嫁的排面。当年很多人都是站在收音机旁边,热泪盈眶地听完国足的比赛的。

然而在科技进步、中国人民的钱包鼓起来后,电视、PC进入各家各户,在音画同步的碾压下,收音机被摆在某个角落里慢慢落了灰。似乎声音的时代就此结束了。

结束了,但又没有完全结束。

这个世界永远有“披着羊皮的狼”(仅取表面意)以及“旧瓶装新酒”卖情怀的东西。2012年,在一部“碉爆了”的手机都出来的时候,一个叫“喜马拉雅”的公司在上海浦东成立了,准备做音频市场,它的产品名叫“喜马拉雅FM”。

看似是一个电台,但作用方式更像是一个音乐播放软件,只不过人们更多的用它放有声书、听郭德纲的相声。就这方面而言,它的内核未变,确实也可以用“FM”。

在“喜马拉雅”的牵引之下,在声音这个赛道里,对手也多了起来,荔枝、蜻蜓FM、懒人听书,其中后生“荔枝”已经于2020年上市,作为鼻祖,喜马拉雅自然不能落后。

1亿美元的窘境

2021年5月1日,也就是在“荔枝”登陆纳斯达克的第二年,喜马拉雅向美国SEC递交上市申请,不过此后由于国际局势和监管政策影响而搁浅。

随后喜马拉雅转战港交所,于9月向港交所递交招股书。今年3月,在招股书超过6个月失效之际,喜马拉雅重新递交新表,再次向港交所冲刺。

然而这第三次冲刺IPO最近也出现了风波,原因是凑不出1亿美元。

说来也魔幻,以往给喜马拉雅融资的都是大金主,有SIG中国、交银国际、挚信资本等投资机构,也不乏实力雄厚的公司腾讯、百度、小米、索尼、阅文集团等。

如此豪华的阵容,在IPO的关键节点上,却不拿出一个小目标(折合人民币6个小目标)帮助喜马拉雅,难以理解。毕竟,万一喜马拉雅上市成功了,不仅喜马拉雅财务自由了,资本们也可以套现离场,早日脱离苦海。而现在,只能守着喜马拉雅,与日煎熬。

资本们是真的对喜马拉雅失望了?

2012年福建浦城人余建军创立“喜马拉雅FM”的时候,最火的还是移动互联网,雷军发布自称“碉爆了”的小米2,字节、滴滴成立,此后是打车、外卖、共享的车轮战,就连直播、短视频的火都比在线音频要烧的旺盛的多。

但火烧的不旺盛也有其好处,因为“喜马拉雅”也是基于智能手机开发的APP,这使得它得以在这个默默无闻的赛道低调收割两年多的移动互联网红利。

那些年,喜马拉雅通过与阅文集团等网络文学平台合作,推出有声书,积累了早期的用户,也奠定了在线音频行业未来的基本内容方向。2014年喜马拉雅与德云社合作,年底粉丝破亿。

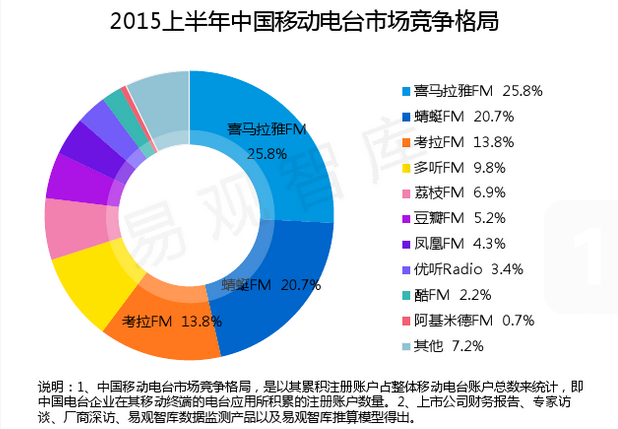

(图源:易观智库)

2015年上半年,喜马拉雅占据了中国移动电台市场的四分之一,继续领跑国内在线音频市场。这年喜马拉雅受到资本关注,在早期的投资人之外,喜马拉雅于B轮第一次引进了新面孔,SIG中国、华山资本、阅文集团、挚信资本等,估值达到26亿。

2016年左右知识付费成为风口,又对在线音频推波助澜,三轮融资下来后,喜马拉雅估值超过50亿,并在2018年D轮融资后达到120亿。此后,喜马拉雅多次被传寻求上市的消息,但多次被官方否定。

也许那个时候喜马拉雅筹备上市,就能给投资人一个交代,但此后几年,在知识付费风口的日益冷却之下,在线音频行业的融资也在骤减。据艾瑞咨询统计,2018年在线音频行业还有15起,到了2020年只有2起。

如今,知识付费早已归为平静,喜马拉雅再想上市,已经找不到支持自己的买家,沦落到现在连1亿美元都凑不齐的窘境。音频头部巨头最后的倔强没了,挫伤的是整个在线音频行业。

“不赔就行”

知识付费难是行业现状,在线音频作为内容领域的细分,更是难上加难。作为在线音频的头部选手,喜马拉雅概莫能外。

2021年喜马拉雅月活用户达到2.68亿,其中移动端月活用户1.16亿。据灼识咨询数据,喜马拉雅移动端月活用户在在线音频应用中排名第一。

从2019年到2021年的三年里,喜马拉雅营收27.0亿、40.8亿、58.6亿。按收入计算,2021年喜马拉雅在中国在线音频行业的市场份额为28%。

不过即使这样的,在减去各项开支和成本后,喜马拉雅年内亏损19.2亿、28.8亿、51.1亿,经过调整后亏损为7.5亿、5.4亿、7.6亿。不管怎么计算,“亏”一直是喜马拉雅的主题,也是行业的主题。

“荔枝FM”如今已经在纳斯达克上市两年,相比喜马拉雅它的贡献在于,给投资者多贡献了两年的亏损资料以供参考。如今,荔枝FM股价已从发行价11美元跌到了现在的1.2美元,市值6100万美元左右(6月29日)。

不过,荔枝FM亏损相比喜马拉雅要小得多,而且比较稳定,过去5年基本在1亿的边上左右摇摆。令人诧异的是,就在今年一季度,荔枝FM实现了净利润1642万,这是继去年四季度后,连续实现季度盈利。难道在线音频的盈利拐点来了?值得研究一番。

荔枝FM的业务包括音频娱乐、播客、广告等,其中音频娱乐业务是大头(基本在99%),这项收入主要是虚拟礼物打赏。仅从这一点来看,荔枝FM更像B站(UGC),主要是用户上传内容,平台用户打赏。

相比之下,喜马拉雅最开始就是做PGC、PUGC内容的,它的营收主要来自订阅业务:会员订阅及付费点播。

也就是说,喜马拉雅FM与荔枝FM的区别,就是奈飞、“爱优腾”与油管、B站的区别。如果荔枝FM是因为音频娱乐业务(打赏)而实现了盈利,只能说明B站打赏模式的前景不错,而喜马拉雅FM的困境,更像是如今“爱优腾”的困境:不断重金推出优质的音频内容,让用户成为会员或者付费点播。

从2019年以来,喜马拉雅相继和阅文集团、中信出版集团、上海译文出版社等出版界头部平台建立合作关系,获取了大量经典名著、畅销书的有声书版权。

从热播剧《坏小孩》《长夜难明》《庆余年》《赘婿》,到《斗罗大陆》为代表的热门网文,从前期购买版权、制作到后期明星代言、渠道宣传。尽管重金支出、精心制作,但盈利一直遥遥无期。

记得2020年底,喜马拉雅上线了《三体》广播剧,据称制作资金在千万级,余建军说只是把这个做成一个样板,“保证不赔就行”。

如今,荔枝FM已经初步证明了自己的模式有了盈利的可能性,而喜马拉雅FM不仅需要继续在内容上大费周折,更需要考虑后期的ROI。对于资本而言,在风口过后,他们对在线音频市场会谨慎许多,喜马拉雅只有证明自己的ROI,才有可能再次获得资本的认可。

摸索一套声音的模式

按照艾瑞咨询预测,2018至2022年中国在线音频用户规模会保持12.5%的年均复合增长率,预计2022年达到6.9亿。目前中国网络音频产业规模是123亿元,预计到2023年可以超过300亿。

虽然增势喜人,但对比中国网络视频动辄2000亿以上的市场规模来说,在线音频只能算是一个小众市场,但可能由于进入门槛低,导致在线音频行业“粥少僧多”。

腾讯去年年初宣布对“懒人听书”的100%的全资收购,之后懒人听书与“酷我畅听”合并成“懒人畅听”。腾讯旗下的声音板块,还有“企鹅FM”、“微信听书”,QQ音乐的“听书”板块。

另外,B站2018年10亿收购了二次元音频社区猫耳FM,2020年字节跳动推出了有声书番茄畅听App,网易云音乐也在这年推出了有声社区“声之剧场”,现在听书已经成了网易云音乐的一部分。加上老一辈的蜻蜓FM、荔枝FM、考拉FM,这个赛道真的是来者不拒,这么多人分一个100多亿的蛋糕,竞争惨烈程度可想而知。

实验心理学家赤瑞特拉做过一个心理学实验,发现人类获取信息的来源,83%来自视觉,11%来自听觉。听觉作为人类五官之一,重要性可想而知,这也让许多人在耳朵这里寻找商业机会。

现在距离喜马拉雅成立已经10年,但在线音频行业仍像在起步阶段,没有建成成熟的商业模式,入局者络绎不绝。在这些年,在线音频除了有声书外,又衍生出了播客、音频直播等新形式,这拓展了声音的市场前景,也加剧了声音赛道的竞争。

声音的生意从没有好做过,在收音机的时代,厂家可以卖硬件独霸一方,而在互联网时代,大家只能拼内容。

声音已经从卖家市场转向买家市场,一个新的商业模式需要建立起来。在这之后,行业才是实现一次洗牌。

参考来源:

1.融中财经:喜马拉雅上市凑不出1亿美元

2.新声Pro:喜马拉雅的招股书里,装满了内容行业的喧闹和忧伤

3.AI蓝媒汇:喜马拉雅秘密提交美国IPO申请 估值50亿美元

4.价值研究所:“声音经济”难赚钱:一年亏掉51亿,喜马拉雅三闯港交所

*文章配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文由伯虎财经授权亿欧发布,申请文章授权请联系原出处。