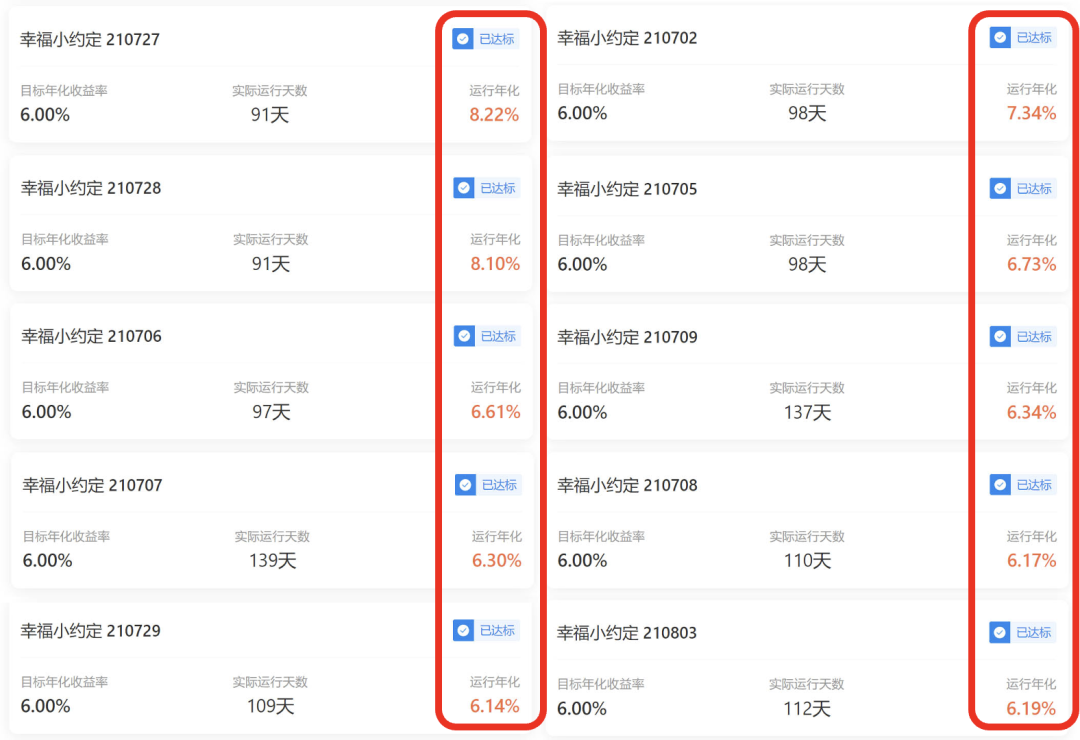

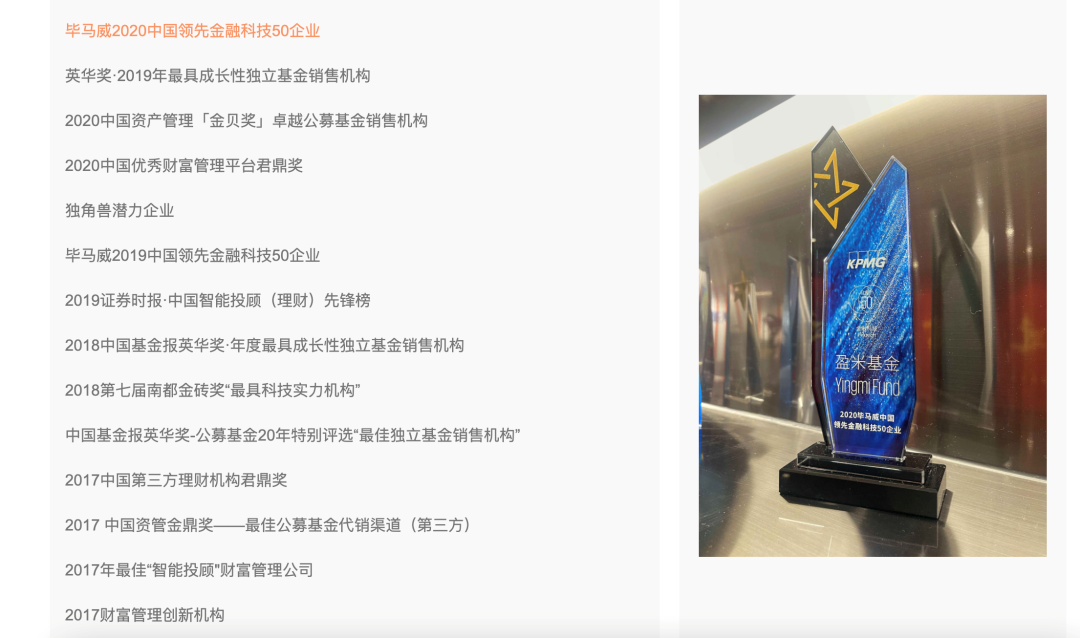

纯靠工资续命,我快累趴下了前端闰土哥关注共 2978字,需浏览 6分钟 ·2022-02-28 14:19 互联网圈这两天的见闻,我只能感叹一句,社畜真命苦。最近有人给我留言,被触动到了。他跟我说,25岁没什么技能,也错过了学的机会。后来被家里人推着结婚,重心都在家庭身上,现在快30了,无论是孩子、还是收入,感觉都经营得很失败,土哥有什么建议吗?这让我想到了最近全网刷屏的谷爱凌,奥运冠军,混血美女,广告接到手软,妥妥的人生赢家。谷爱凌接受采访时说:自己只有0.1%的天赋,剩下都是努力。确实如此,但我想说,她3岁开始滑雪,她妈妈甚至愿意兼职做教练陪她练习,谷爱凌耀眼的背后,至少有一半的功劳,属于她妈妈。可以说,谷爱凌是谷妈妈人生中做的最成功的一次投资。我今年30岁,当过程序员,创过业,做过自媒体,一路走来最大的感触就是:人生的每一个选择,本质上都是一次次伴随风险的投资。生孩子是投资吗?当然是,培养一个谷爱凌,单单是她的商业价值和收入,比得上一个上市公司,更不用说幸福感的提升。找工作是投资吗?毫无疑问,选择进入字节的程序员,可以28岁退休,但如果你在传统行业当程序员,可能工作十年月薪还没破万。25岁也好,30岁也好,你认识的人、进入的行业、加入的圈子,甚至你读的书、参与过的饭局、钱花在哪,都是一次次影响未来收入的投资。人生面临的选择,都是投资,只不过风险有大小,回报有高低。35岁被裁员失业,恰恰是因为你在工作的头十年,早已获得过高于他人的回报。这也是为什么大家都喜欢进入体制内——你能安稳地拿一份工资,一直到退休。我因为有一些积蓄,可以毫无顾忌辞职创业,但是仍然在北上广搬砖的人不行。原因也很简单:1、没有完成足够的财富积累,不足以安稳过完后半生2、找不到财富增长的方法,还在靠出卖时间换钱努力赚钱没错,但很多人宁愿给老板做牛马,熬夜工作把自己送进ICU,也不愿意去思考一个真相:工资只能续命,但无法带来实质性的财富增长。因为工资说白了,只遵循线性增长:努力工作——加薪——升职——再加薪。你的收入只能像阶梯一样,从5千加到7千,再加到1万,非常辛苦,也很困难。真正的财富增长,遵循的是非线性增长:在极短的时间内,获得爆炸性的财富增长,可能上个月你收入5千,这个月就能到达5万。想抓住这样的机会,以我经验,一般有3个条件:1、跟上未来3-5年的趋势2、在趋势里,选择一个自己适合做的赛道或者小方向3、把事情做到优秀的水平比如,你5年前选择做程序员,还是做土木工程,到今天就有截然不同的命运。程序员里,选择做运维、测试或者前端,同样是天差地别。又想吃到时代红利,又不想承担太多风险,虽然很难,但并非不可能。现在不妨看看,未来5年会发生什么?一个很明显的信号是,房地产正在走下坡路,一切与房子相关的赚钱机会越来越小。那么,原先聚集在房地产的巨额资本,如果找不到更好的投资机会,就只能流入一个地方:股票市场。另一方面,国内仍然需要扶持中小企业,大力发展高新技术产业,这些有技术、有市场的公司会获得更多的上市机会。这2个趋势,就带来了一个板上钉钉的捡钱机会:打新。所谓打新,就是去申请购买准备发行上市的股票,赚取上市后股票的涨幅收益。前几年的时候,新股票在A股发行上市的头几天,都会获得1倍以上的涨幅,假如花6千块钱打新,幸运中签了,很可能10-15天之后,6000就能翻倍到12000,真正的躺赚。但现在,无脑打新已经无法100%赚钱,原因主要有2点:1、A股IPO上市逐渐走向注册制,市场变得更加成熟,也意味着新股上市会有跌破发行价的风险,去年就有一些股惨遭破发。所以无脑打新无法保证100%赚钱,现在更加考验专业的投资判断,筛选出真正优质的新股。2、对普通投资者来说,打新中签率很低,还需要每天关注新股,一年下来赚不了多少钱。话虽如此,打新超高的收益无人可比,放弃打新就是和钱过不去。想要吃到这块红利,还是得找到更容易的途径。比如这几年市场上很流行打新基金:专门做新股打新,并且因为资金量很大,中签率也会大大提升。再加上有专业的基金经理,遇到新股破发的概率也会大大降低。先保证钱袋子不会漏,再来考虑源源不断地收钱。我最近就关注了一些固收+基金,他们会选择合适的打新和股票投资基金,建立一个收益率非常稳定的组合。我比较喜欢这类基金,主要原因有3个:1、收益率高:年化收益率能保持在5-6%,远超银行和某宝2%左右的收益;2、安全稳定:收益率高很多的同时,亏钱的风险也很低,确定性方面让人安心;3、省心省力:不用选择购买时机,也不用每天盯盘,最适合打工人。这样的基金市场上也不少,我花了很多心思去做功课,最终找到了比较理想的产品,且慢目前有一个“幸福小约定”组合,目标年化收益6%,时间是3个月到一年,达到了就自动帮你止盈。我买的是11月09日这期,投入10万元,持有56天,累计收入为1307.86元。我看了下,放在某某宝的话,收益大概是300元,对比确实很强烈。我详细研究过他们的逻辑,底层配置是以A股的打新基金为主,这个的确很稳,是你赚钱概率很高的投资选择。查了下历史成绩,基本都是正收益,最高收益达到8.22%(可扫码查看官方数据)大多3-4月即可达到目标收益率他们很多用户都是玩「滚雪球」,止盈后就继续买新的一期,用利滚利的模式来跑过其他理财方式。而且,申赎赎回也很灵活,随时可以买卖,第二天就能到账。很适合没有时间精力来研究稳健投资,但也想安心做好理财的普通人。除了收益,我比较关心平台的资质和安全性。且慢是盈米基金旗下的,他们做基金投顾有5年多,买基金的应该都知道他们,在19年就已经获得证监会“公募基金投资顾问试点单位”的资质。注意,与且慢同时获得资质的,只有蚂蚁金融和腾安基金(腾讯旗下)。我在中国基金报上查了下,且慢是国内第1家基金投顾服务资产规模超百亿的机构,目前已经200亿+规模了,签约客户数超23万人,它家的基金投顾业务处于行业第一梯度的领先位置,实力非常雄厚。而且,通过且慢平台买入基金,钱会直接进入到对应的基金公司账户,且慢平台无法碰到用户的钱。这个资产规模,又是踏踏实实搞投资,安全性没话说。我了解到,在且慢用户中,三个月内再投资用户达87.11%。这些用户还是很有眼光的,毕竟市面上用这种模式赚钱的基金非常少。像去年和年初这种地震行情,一个操作失误就关灯吃面,一年白干。今年行情也很不乐观,与其每天心惊肉跳地盯盘,不如玩玩这种打新基金,在家躺平几个月,钱就叮咚到账了。最后的话多说一句肺腑之言,我认为投资是贯穿一辈子的事情,不仅仅是带来金钱,更多是在磨练你的理性思维、建立合理的理财规划,以及更加明智的去做选择。除了上面说的,且慢平台还提供“四笔钱”的投资规划——1、长期投资:持有3年以上,追求高收益;2、稳健理财:持有半年以上,收益高于银行;3、活期现金:随存随取,收益确定很灵活;4、保险保障:1年-终身,防范未来的意外。保守的人,就别做激进的事。好好赚钱,点击下方阅读原文链接,让且慢这样的专业平台帮你打理好“四笔钱”,时间一长,你的收益会远远超过99%的同龄人。 浏览 22点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 没暖气,冬天靠啥“续命”?亿欧网0安卓手机镜头之王,靠苹果续命?亿欧网0你累我也累你累我也累0开工第一天,这个超时问题把我干趴下了Hollis0续命空间 (2018)续命空间 (2018)0续命coffee咖啡地址广东省/广州市/海珠区/沙园街道/广东省广州市海珠区青竹大街20号104-2号人均暂无菜系咖啡店电话暂无营业时间营业中10:30-19:30我放下了我放下了0我放下了我放下了0答应我,别再靠!= null走天下了可以吗?Java高效学习0答应我,别再靠!= null走天下了可以吗?码农突围0点赞 评论 收藏 分享 手机扫一扫分享分享 举报