一位实体商业人眼中电商三巨头的未来

出品/联商专栏

撰文/汪中玉

图片/联商图库

作为一个中生代消费者,被动触网到接受互联网线上是个必然的过程。近些年受年轻消费的耳闻目染和疫情影响,以及公司做线上销售的要求,从最初纯粹逛超市和商场的线下消费者,触网到线上消费,得益于其低时间成本和快速便利,渐渐开始接受了线上消费。消费开始分化,便利性的、非大额的成熟商品消费,基本上从线上渠道消费。

可以说,像阿里巴巴、京东、拼多多、美团等互联网巨头,已经浸淫了我们生活的大大小小的角落,已经大大地影响并改变着我们的生活。

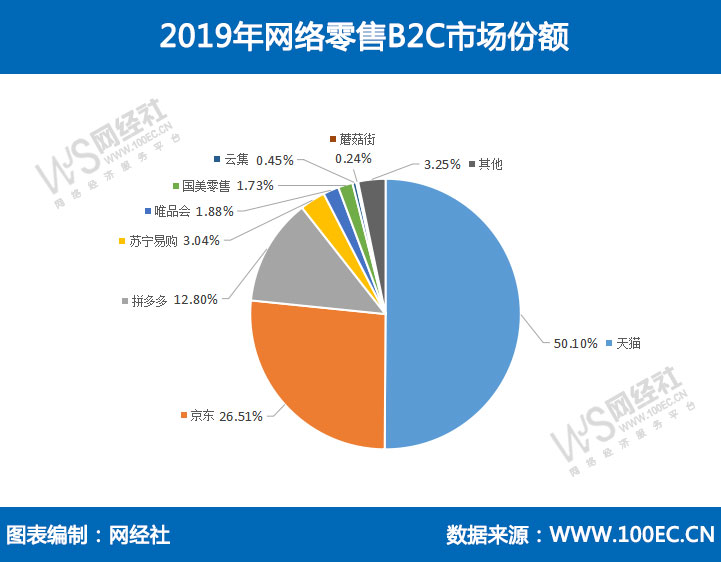

从目前来说,阿里、京东和拼多多三分天下,占领绝大部分电商份额。以2019年为例,根据《2019年度中国网络零售市场数据监测报告》,三大巨头占据89.4%的市场份额,形成寡头竞争的格局。

抖音发力本地生活:美团有的,我也想要

41岁的黄峥急流勇退,他在想什么?

“扫码点餐”泄露隐私,但可怕的是你却没得选

被315曝光的企业,他们的道歉你会买账吗?

扫码参与大会

扫码参与大会

评论