101页电源管理芯片研究框架:七大行业推动爆发期来临 | 附完整报告下载

报告出品方/作者:方正证券

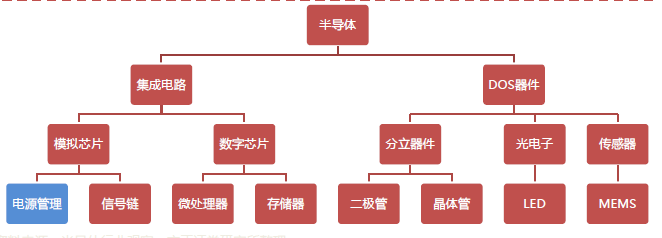

电源管理芯片(Power Management Integrated Circuits),是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片.主要负责识别CPU供电幅值,产生相应的短矩波,推动后级电路进行功率输出。

电源管理芯片广泛应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,同时随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场持续发展。

下游市场规模扩张,新兴应用领域拓展。纵向:细分市场需求持续增长。横向:智能化需求开拓新兴应用场景,应用领域扩张。

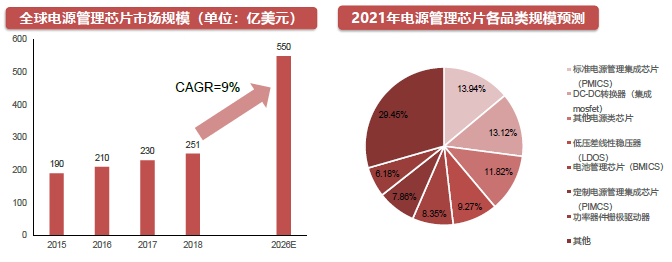

市场规模:2018年全球电源管理芯片市场规模约为251亿美元。预计2026年将扩张至约550亿美元。

完整PPT报告内容,请在雷锋网公众号对话框回复关键词“ 21623”获取。

1

电源管理投资逻辑框架

规模增长,领域拓展

国产替代,势在必行。

天时:中美半导体摩擦激发国内供应链安全可控诉求,疫情影响海外厂商产能,国内厂商趁势抢占份额。

地利:下游应用领域,国内厂商产品市占率逐渐提高,国内厂商切入供应链机会放大

人和:制程要求较低,大量相关人才回流,大部分应用,领域国内厂商与国外厂商产品参数差距不大

2

技术指引:详解电源管理芯片

电源管理芯片在半导体中的地位。

电源管理芯片属于模拟芯片,是电子设备的电能供应心脏,负责电子设备所需的电能变换、分配、检测等管控功能。

电源管理芯片是电子设备中的关键器件,其性能优劣对电子产品的性能和可靠性有着直接影响,广泛应用于各类电子产品和设备中,是模拟芯片最大的细分市场之一。

电源管理芯片分类。

电源管理芯片可划分为AC/DC(交流转直流)、DC/DC(直流转直流)、驱动IC、保护芯片、LDO、负载开关、PMIC等。

常见的电源主要分为车载与通讯系列、通用工业与消费系列,前者的使用的电压一般为48V、36V、24V等,后者使用的电源电压一般在24V以下。

不同应用领域规律不同,如PC中常用的是12V、5V、3.3V,模拟电路电源常用5V、15V,数字电路常用3.3V、2.5V等,现在的FPGA、DSP还用2V以下的电压,诸如1.8V、1.5V、1.2V等。

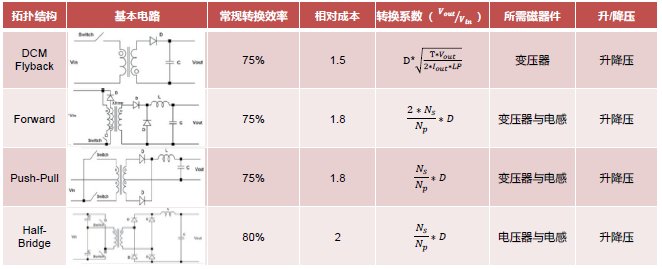

电源管理芯片分类—按拓扑结构

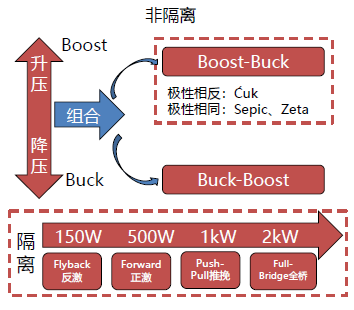

拓扑结构即实现相应功能的最基本的电路结构。根据电能转换过程中是否使用隔离器件(变压器),将电路拓扑结构分为隔离型和非隔离型。

拓扑结构—如何选择拓扑结构

隔离器件能增加电路的安全性,大电压场景一般需要隔离器件。如用市电供电,人接触电源的输出端或地端可能会有触电危险。在下雨天打雷的时候,没有隔离可能导致电路烧毁。

根据电路工作功率进行隔离型电源拓扑结构的选择。

非隔离电源中Boost和Buck是基本结构,其他结构都是Boost、Buck的组合变形。Boost电路比Buck电路技术要求高,Buck电路应用场景比Boost电路多。

根据升降压的需求进行非隔离拓扑结构的选择。

拓扑结构—非隔离型电源。

非隔离型电源输入输出端没有使用隔离器件(主要是变压器)进行隔离。通过控制开关管占空比(D,0<D<1 ,即导通占比大小),对输入的直流电进行升压或降压。

拓扑结构—隔离型电源。

隔离型电源使用变压器将输入电压与输出电压进行隔离,提高电路安全性。

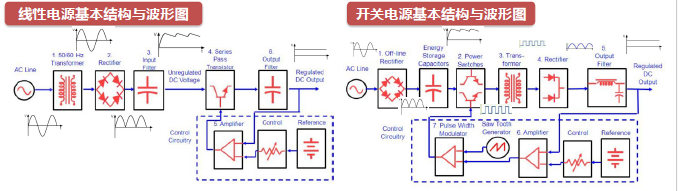

隔离电源的两种形式:线性电源VS 开关电源

交流市电转换为直流电的电源模块分为线性电源和开关电源。输入频率是决定变压器大小的变量之一,电源体积主要由变压器大小决定。

交流市电输入频率固定:

线性电源先经过变压器降压再整流,变压器体积难以做小;

开关电源先整流,再通过开关管来增加输入电压频率,变压器体积小,电源体积可以做小。

两种电源都需要多颗电源芯片来实现功能。

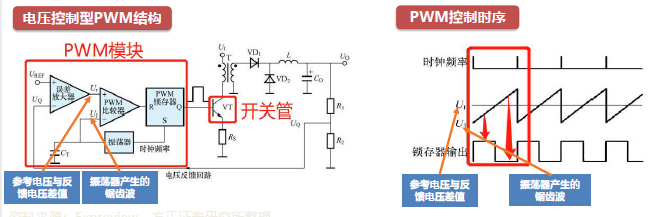

电源管理芯片核心器件— PWM控制器。

开关管的导通关断状态主要通过PWM模块来完成。PWM的全称是Pulse Width Modulation,即脉冲宽度调制,其本质是一种数字信号,主要由占空比和频率来进行定义。

占空比:信号为高电平状态的时间量占据总周期时间的百分比。

频率:代表PWM信号完成一个周期的速度,即决定信号在高低电平状态之间的切换速度。

PWM由误差放大器、比较器、振荡器、锁存器、基准电压组成。如电压控制型PWM,当参考电压与反馈电压的差值(𝑈𝑈𝑟𝑟)高于锯型波电压(U𝑗𝑗)时,锁存器输出高电平控制开关管导通,反之控制开关管断开。

电源管理芯片核心器件—功率MOSFET

电源的开关管主要使用的是MOSFET,功率MOSFET能输出较大的工作电流(几安到几十安培)。

MOSFET有两种类型:N沟道和P沟道。

N沟道:漏极D接正极,源极S接负极,栅极G正电压时导电沟道建立,N沟道MOS管开始工作。用于AC/DC电源、DC/DC转换器、逆变器设备

P沟道:漏极D接负极,源极S接正极,栅极G负电压时,导电沟道建立,P沟道MOS管开始工作。用于负载开关、高边开关等。

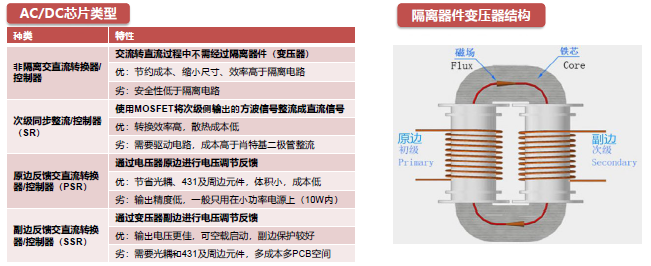

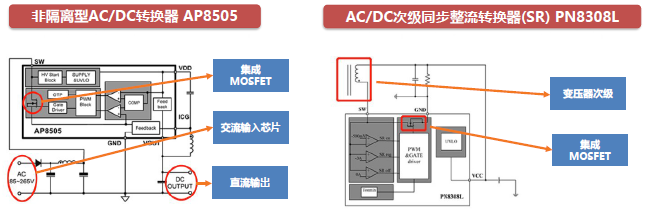

原理与结构—AC/DC

根据交流输入转直流输出过程中,是否经过变压器进行隔离, AC/DC芯片分为隔离和非隔离两种形式:非隔离交直流转换器/控制器;隔离的SR、PSR、SSR。

设备在接通电源过程中都需要AC/DC芯片,将交流市电转换为直流电给芯片供电。

-

按是否集成MOSFET分为:转换器和控制器,前者集成,后者需要外置MOSFET搭配使用。 -

大功率场景,一般选择控制器与外置MOSFET。 -

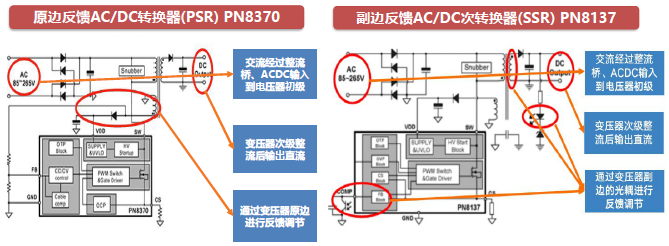

隔离型AC/DC芯片:次级同步整流器(SR)、原边反馈交直流转换器(PSR)、副边反馈交直流转换器(SSR)。

隔离型AC/DC应用较多。若没有进行隔离,如用市电供电,人接触电源的输出端或地端可能会有触电危险,雷雨天无隔离可能会导致电路烧毁风险。

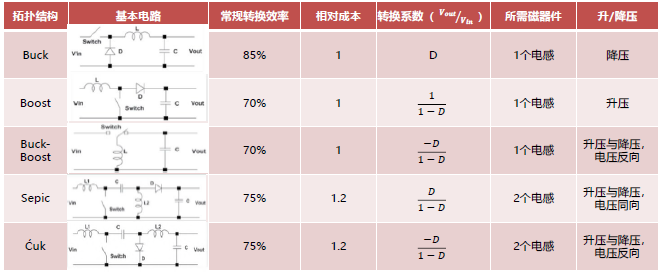

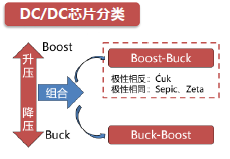

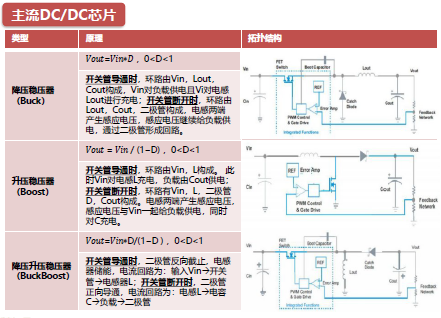

主流的DC/DC芯片有Buck、 主流DC/DC芯片Boost、Buck-Boost,其他隔离型DC/DC拓扑结构有:Ćuk、Sepic、Zeta

DC/DC按是否集成MOSFET分为转换器和控制器,前者有集成,后者需要外挂。

DC/DC输出大小与PWM占空比D有关。

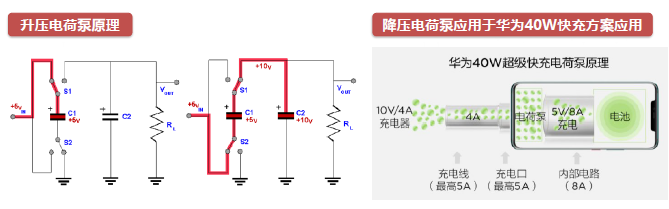

原理与结构—电荷泵。

传统快充方案有高电压小电流和高电流小电压。高电压简单易行,对配件要求低,但因为需要降压,效率偏低,功率难以提升;

高电流转化率高,但对配件要求高,尤其是线材,电流太大线材要么成本直线上升,要么无法承受,导致出现瓶颈。

• 高电压高电流是快充技术演变的必然趋势,如何高效降压为电池充电成为关键。

• 电荷泵也叫无电感式DC-DC转换器,利用电容作为储能元件。可以使输出电压减半或倍增,根据能量守恒,电压倍增会使电流减半,电压减半会使电流倍增。转换效率可以达到95%以上。

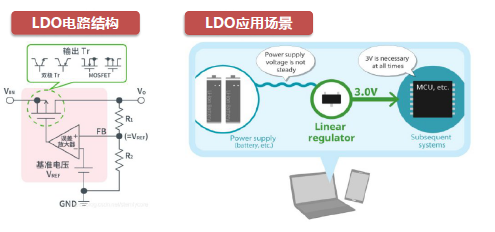

原理与结构—线性稳压器。

线性稳压器主要是低压差线性稳压器(LDO)

线性稳压器无法存储大量的未使用能量,若压差太大,没有提供给负载的功耗将以热量形式消耗掉。

工作在线性区,其作用是在输入电压或者负载电流发生变化的情况下仍然可以稳定的输出电压。

LDO是物联网电子产品中应用最为广泛的电源芯片。

LDO基本结构:包括电压基准源、误差放大器、调整管、反馈电阻四个模块。

LDO工作原理:误差放大器、调整管、反馈电阻组成LDO控制环路,当输入电压或者负载电流变化的时候,LDO通过它的控制环路的负反馈调节作用可以抑制输出电压的变化。

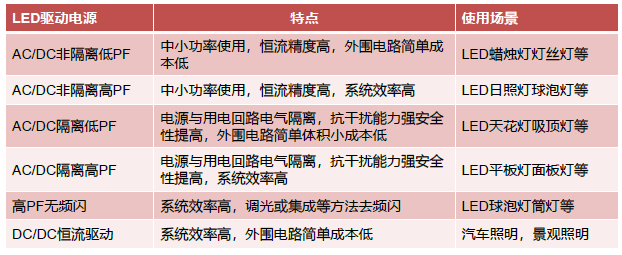

原理与结构—LED驱动电源。

LED发光二极管是一种电流单向导通的能发光的电子元件,由于单向电流导通发光特性,使用交流电直接

作为驱动电源时可能会产生频闪现象及击穿风险,选取合适的电源驱动十分重要。

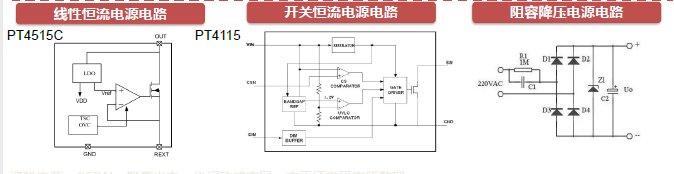

LED驱动电路芯片主要分为恒压式驱动、恒流式驱动、脉冲式驱动。恒流式驱动芯片应用最广。

LED驱动芯片工作原理:

线性恒流式:基于MOS管线性放大原理,通过控制通过MOS管电流来获得稳定的电流输出。

开关恒流式:控制内部功率开关,通过电流过大时关闭,过小时打开,使平均电流稳定在一定范围内。

阻容降压恒压式:利用电容控制最大通过电流并和负载串联起到降压目的,经过整流滤波及稳压后提供稳定电压的工作电源。

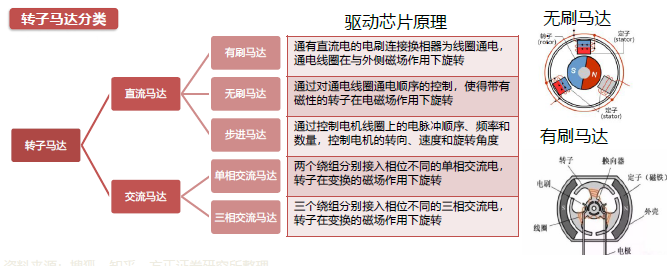

原理与结构—马达/电机分类。

马达(Motor)也叫电动机,是一种将电能转化为机械能的装置。广义上可分为转子马达和线性马达,转子马达依靠转子旋转工作,根据电源分为直流马达和交流马达。

原理与结构—转子马达/电机驱动芯片。

转子马达驱动芯片:控制通过电机的电流或两端电压,进而控制电机转速,正反旋转方向及刹车等功能。

根据驱动的马达的不同,可按转子马达的分类对转子马达驱动芯片进行分类。

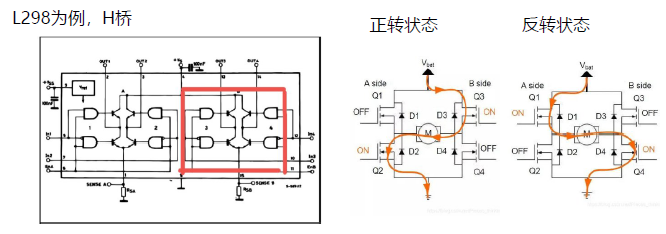

典型直流驱动芯片:通过H桥电路控制电机驱动方向以及刹车和高阻状态,通过PWM控制电机转速。

原理与结构—线性马达/电机驱动芯片。

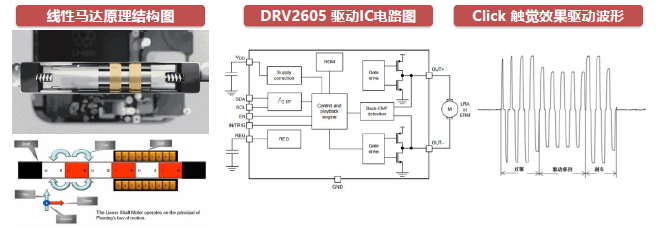

线性马达:也称直线马达,初级通入电流后,在初次级之间产生磁场,在磁场与次级永磁体的作用下产生驱动力,从而实现运动部件的直线运动。音圈VCM马达是驱动镜头的直线运动,本质上也是直线马达。

典型线性马达驱动芯片:TI的DRV2605,通过ROM内置的触觉效果库,改变输出的驱动电压的波形,从而控制线性马达的振动效果,产生触觉反馈等振感。

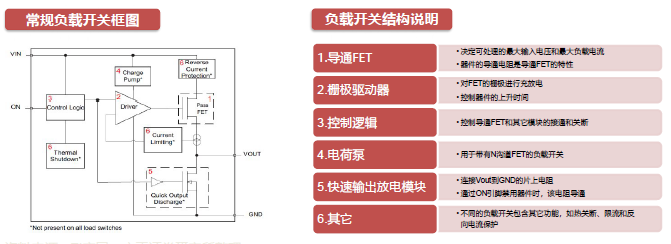

原理与结构—负载开关。

负载开关是可用于开启和关闭电源轨的集成电子继电器。

作用:控制不同负载间配电,实现满足上电要求的上电排序、降低漏电流、浪涌电流控制、断电控制、保护电路、减少BOM数量和PCB面积。

原理与结构—多通道电源管理IC(PMIC)

PMIC是指单颗芯片内集成了多种电源管理功能的芯片,主要是集成降压DCDC、LDO,升压DCDC的场景使用较少,因此较少集成。高通、联发科、海思等手机芯片厂家的PMIC一般与SoC主控绑定销售。

目前国产厂家PMIC产品较少。

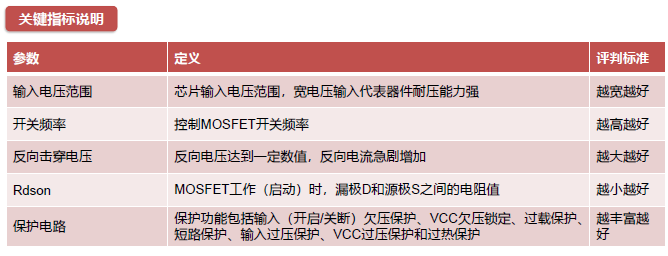

关键技术指标。

电源管理芯片的核心结构为PWM控制器、MOSFET。具体选型依据输入输出电压与电流场景,以下评判标准主要体现厂家芯片技术水平。

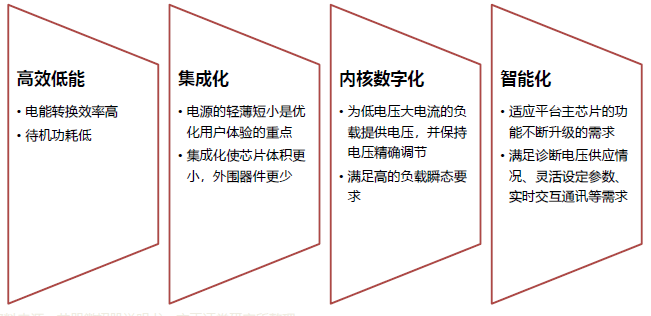

技术演变趋势。

3

鸟瞰于胸:产业链分析

电源管理芯片产业链概况

电源管理芯片市场规模。

2018年全球电源管理芯片市场规模约为251亿美元,受益于物联网及5G时代应用领域的不断拓展以及需求的不断增加,预计2026年将扩张至约550亿美元,其中DC-DC、LDO、PMIC等品类规模占比较高。

电源管理芯片行业竞争格局

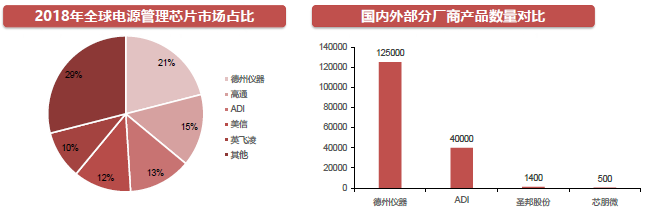

电源管理芯片国外厂商占比高,包括德州仪器、高通、ADI等,头部厂商市占率超过70%。

国内厂商主要包括圣邦股份、思瑞浦、杰华特、矽力杰、士兰微、南芯、钰泰等,市占率较小且客户基本为国内相关厂商。

行业应用领域较多,品类越多的企业,行业竞争力越强,如德州仪器相关品类累积约12.5万种,ADI累积产品约数量4万种,国内厂商起步较晚,采取纵向发展策略,在某一细分领域进行深度研发,再拓展相关领域。

国外厂商品类齐全、覆盖领域多,竞争力强;国内厂商品类较少,但细分领域具有较强竞争力。

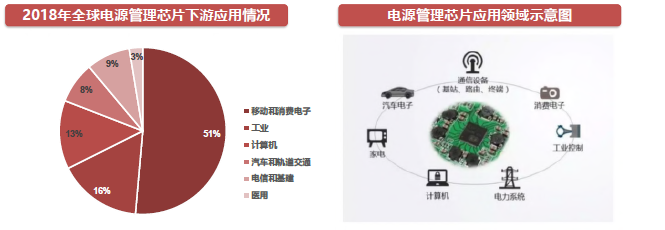

电源管理芯片下游应用领域。

电源管理芯片下游应用领域包括移动和消费电子、工业控制、汽车、电信与基建等。

2018年移动与消费电子领域占比超50%;随着消费电子品类的不断增多以及新能源汽车的发展,应用于消费电子与汽车领域的电源管理芯片占比有望持续提升。

4

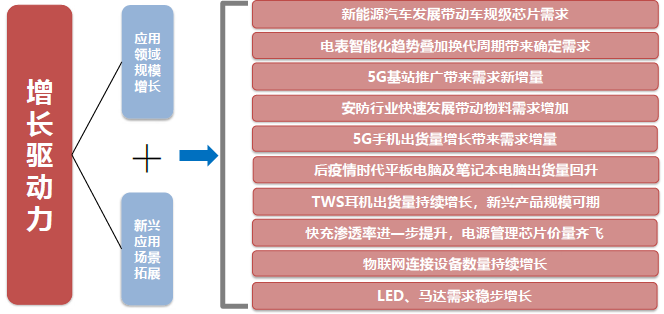

窥见核心:增长驱动力

增长驱动力

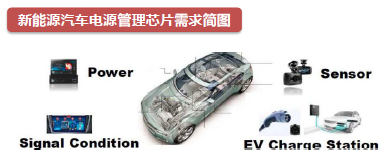

汽车电子—新能源汽车:带动车规级芯片需求

新能源汽车中,电源管理芯片应用于内部芯片供电以及动力电池系统充放电。芯片相较于传统汽车显著增多,相应电源管理芯片需求也增多;

充电桩中使用大电压DC-DC与AC-DC产品。

由于车用芯片要求较高,且需要通过车规级认证,目前拥有车规级电源管理芯片生产能力国内厂商较少。

汽车电源管理芯片主要厂商:TDK(日本)、博世(德国)等。

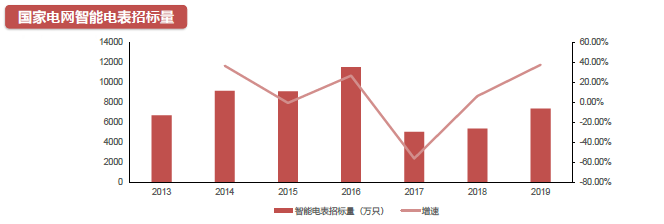

工业及基建—智能电表:电表智能化趋势叠加换代周期产生需求增量

在智能电表中,电源管理芯片主要负责调节电压电流以为内部芯片供电。

国家推动电网智能化的趋势下,智能电表覆盖率不断提升,相关芯片用量也有所增加。

电表更换周期通常为8年,2009年国家电网发布智能电网规划,大规模安装智能电表,2018年起智能电表将迎来替换周期,参考过去的智能电表招标量变化情况,预计未来3-5年内智能电网招标总量超过3亿只。

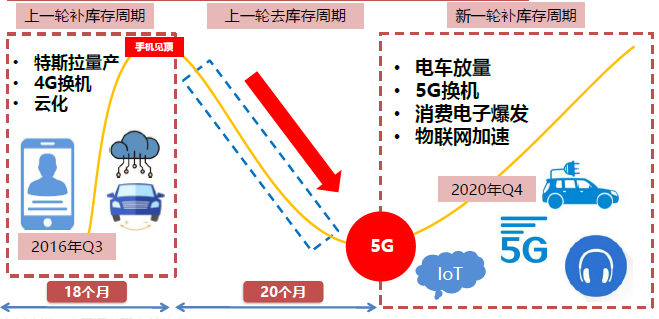

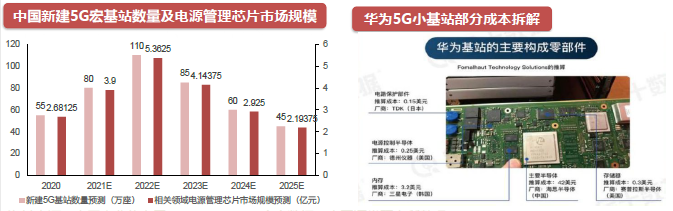

工业及基建—通信基站:5G基站推广带来需求新增量

受益于5G的快速发展与普及,通信基站有望为电源管理芯片市场带来新增量。5G基站主要包括宏基站以及小基站,宏基站覆盖半径大,小基站灵活精确,易于部署。据前瞻产业研究院预测,未来5年内我国将建成宏基站近400万座。

-

宏基站:JP Morgan估算每个宏基站电源管理芯片成本约为50-100美元,取中值核算,2022年宏基站电源管理芯片市场规模有望超5亿元; -

小基站:据SCF预测,2025年全球小基站需求量将增长到7000W个,依据日经新闻对华为小基站成本拆解进行核算,未来小基站电源管理芯片市场规模有望超1.5亿人民币。

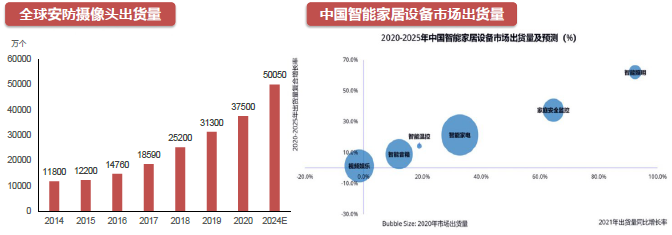

工业及基建—安防:行业快速发展带动物料需求增加。

2019年中国安防行业市场规模超8000亿元,安防摄像头作为重要组件出货量持续增长,预计2024年全球安防摄像头出货量约5亿颗,对应电源管理芯片需求约20亿颗。

消费者安全意识的不断增加,家用安防产品出货量不断增长。据IDC预测,家庭安全监控设备出货量未来五年复合增长率有望超40%,有望成为电源管理芯片的重要增长领域之一。

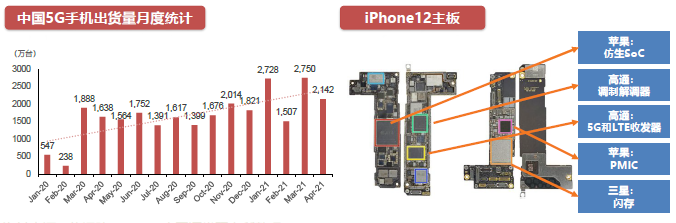

消费电子—移动终端:5G手机出货量增长带来需求增量。

5G商用以来,中国5G设备出货量上升趋势明显,2021年四月中国5G手机出货量2142万台,较去年同期增长近10倍。

5G手机兼容2、3、4G,射频前端芯片用量大增,带动电源芯片出货增长。手机多摄渗透率持续提升,LDO等电源芯片需求增加。

屏幕更大、5G功耗更大,快充兴起,带动快充ACDC/DCDC/电荷泵芯片出货增长。

PMIC芯片需求增长,集成到主控中可能性不大,易造成发热严重,增大损耗等问题。

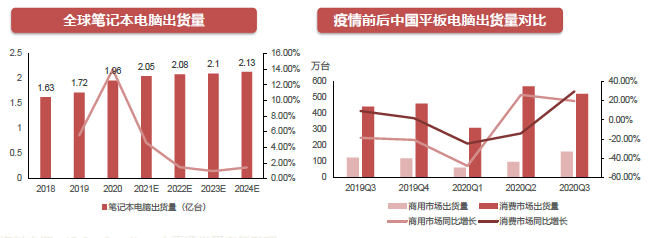

消费电子—移动终端:后疫情时代平板及笔记本电脑出货量回升。

受益于疫情导致的线上办公与线上学习模式,笔记本电脑、平板电脑等便携式终端设备出货量显著增长,突破了早先几年低增长的出货量瓶颈。2020年全球笔记本电脑出货量2.01亿台,同比增长超20%,疫情前后平板电脑出货量也增长明显。

后疫情时代受益于人们工作方式的改变以及设备更新换代需求,笔记本电脑与平板电脑出货量有望延续回升趋势;随着笔记本电脑与平板电脑人机交互功能的增强以及对低功耗长待机需求的提升,电源管理芯片在该领域的需求有望持续增长。

消费电子—TWS耳机:安卓TWS耳机渗透率提升带来国产替代机遇。TWS耳机主要分为苹果阵营与安卓阵营:

-

苹果airpods系列TWS耳机大部分电源管理芯片来自德州仪器,国内厂商切入机会较小; -

安卓TWS耳机品牌较多,有华为、小米、漫步者多家国内厂商,且市占率较高,相关芯片国产化机会相对较大。

钰泰、圣邦微、矽力杰、韦尔等厂家的电源管理芯片均已在安卓TWS耳机中被广泛使用。随着安卓TWS的出货量及市占比逐渐提升,该领域将为电源管理芯片带来巨大的国产替代空间。

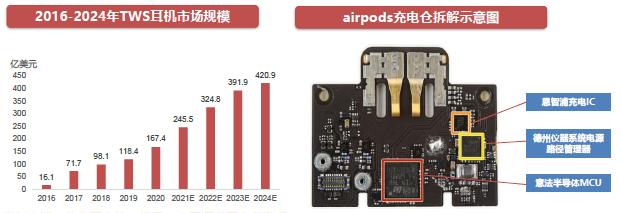

消费电子—TWS耳机:市场规模持续增长。

在音频传输设备中,电源芯片主要为内部芯片供电以及驱动音频功放,应用领域包括TWS耳机以及蓝牙音箱设备等。

TWS耳机市场规模快速增长,2016-2019年市场规模从16.1亿美元增长至118.4亿美元,2024年有望达到420.9亿美元。

作为TWS耳机/充电仓的重要组成部分,电源管理芯片受益明显。

TWS耳机长续航、智能化趋势,对电源管理芯片要求也将提升,电源管理芯片在TWS耳机中成本占比有望提升。

消费电子—音箱:智能音箱等新兴产品规模可期。

蓝牙音箱使用的电源管理芯片包括LDO、DC-DC等,主要用于充电、为内部芯片供电及驱动音频功放等方面。

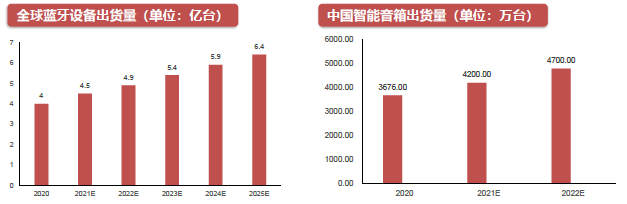

据蓝牙技术联盟统计,2020年全球蓝牙设备出货量4.0亿台,预计2025年出货量将超6亿台,蓝牙设备主要分为普通蓝牙音箱、智能音箱与蓝牙耳机等品类,普通蓝牙音箱主打音质,智能音箱主打人机交互体验。

据IDC数据,2020年我国智能音箱出货量3676万台,整体出货量增速放缓,目前该场景电源管理芯片市场中的主要玩家包括MPS、TI、杰华特、矽力杰等。

消费电子—快充:增加电源管理芯片需求量。

多摄像头、高刷屏幕、5G射频耗电大增,电池容量难有革命性突破, 快充成为解决续航焦虑首选方案。

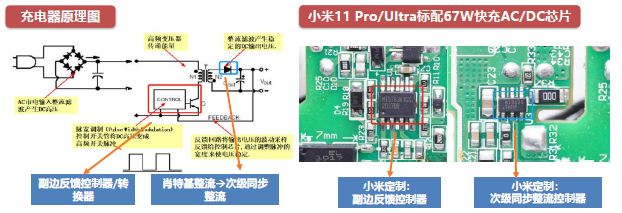

5W充电器次级更多使用肖特基二极管整流,快充更多使用次级同步整流,快充多使用一颗AC/DC芯片。

次级同步整流的转换效率比肖特基整流高;轻载输出时,肖特基整流输出会进入不连续模式,电流波形呈现间断状态,电压会产生振铃并释放高频谐波,同步整流电流波形是连续的,可以一直工作在连续状态。

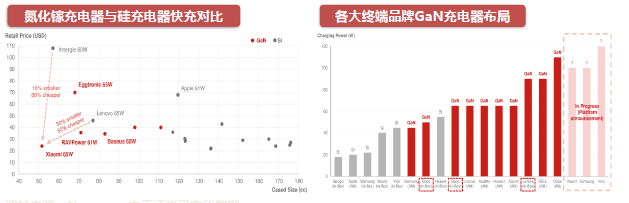

消费电子—快充:氮化镓发展提升电源管理芯片单价。

充电器中体积占比最大的器件为变压器,欲将充电器做小的关键在于把变压器做小,将变压器做小的关键在于提高开关管的开关频率,频率越高,所需的变压器体积越小。传统Si材料的开关管的频率已达上限,再快会导致发热损耗严重。第三代半导体材料GaN可以达到更高的开关频率,进一步缩小充电器的体积。

各大终端品牌纷纷推出氮化镓充电器配件(After Market),氮化镓快充成本高于普通快充,只有少量高端品牌会随机附赠充电头(in-box),为第三方国产充电头释放空间。

消费电子—快充:市场规模估算。

快充头主要终端应用为手机、平板、笔记本。预计2023年手机、平板、笔记本总销量为17.43亿台,2020年至2023年复合增长率为3.31%。

随着各大手机品牌商取消附赠充电头,手机、平板、笔记本等多设备统一Type-C接口,预计到2023年,手机、平板、笔记本与充电器的出货比例逐步降低为1:0.8,快充充电头销量为13.94亿个。

氮化镓快充功率控制器比普通快充的成本高,随着人们对充电器小体积的追求,预计未来氮化镓快充会进一步渗透,按照2023年普通快充:氮化镓快充市场份额为1:1估算,预计充电头AC/DC芯片市场规模为8.36亿美金。

物联网:出货量与用量增长带动规模扩张。

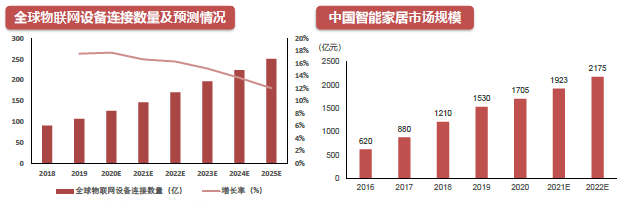

根据GSMA数据,2018年全球物联网设备数量为91亿个,2010-2018年复合增长率为20.9%,预计2025年全球物联网设备将高达252亿个。

物联网设备应用蓝牙芯片、WIFI芯片、MCU、传感器等以实现联网交互功能。随着物联网设备中各类芯片的增加以及对低功耗的需求,该领域电源管理芯片需求有望持续增长。

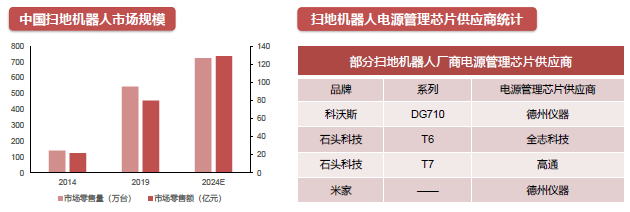

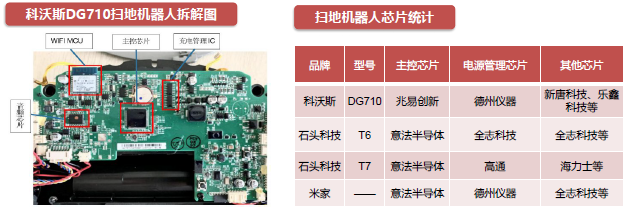

物联网:扫地机器人——消费升级+降价提高销量。

消费升级大趋势下,扫地机器人等智能家居产品出货量持续上升,市场规模不断扩张,零售额从2014年22亿元增长至2019年80元,预计2024年有望增长至129亿元。目前扫地机器人已经进入降价阶段,消费者消费意愿有望进一步提升,出货量有望持续增长;

扫地机器人中主要应用PMIC芯片进行电源管理,市场空间有望持续增长。

物联网:扫地机器人智能化拉动电源管理芯片需求。

扫地机器人中有主控芯片、WIFI、音频芯片等多种元器件以及传感器,未来随着智能化需求的不断提升,扫地机器人中将应用更多的传感器及芯片,对电源管理芯片的需求将越来越大。

扫地机器人部分芯片国产化率较高,但电源管理芯片国产替代率不高,未来随着国内厂商产品竞争力增强,该领域有望释放可观国产替代空间。

LED驱动电源芯片:不同应用场景对应不同产品特性。

作为灯具的核心部件,LED驱动电源芯片的特性不同,适用的场景也不同。

LED驱动芯片:LED应用场景。

LED主要分为:LED显示屏、景观LED照明、室内LED照明。不同应用场景的LED驱动芯片有不同的要求。

LED驱动芯片:市场规模。

据TMR数据统计,2018年LED驱动IC市场规模为38亿美元,其中亚洲地区市场份额最高,占比为30%。随着全球LED照明制造产业继续向中国转移,未来中国LED驱动电源IC产值占比有望再进一步提升。

全球对LED照明解决方案的需求正快速增长,并且随着智能LED解决方案的出现,预计LED的采用率将进一步提高。据TMR预测,2018至2027年LED驱动IC市场规模复合增长率为8%,2027年达68.42亿美金。

马达驱动IC:市场规模。

据FMI数据统计,2018年马达驱动IC市场中北美地区市场份额最高,占比为29.7%,随后为欧洲占比28.3%,亚太地区占比21.6%等。

据Fact.MR预测,2020年马达驱动IC市场规模达到22.5亿美元,2020至2030年马达驱动IC市场规模复合增长率为6.2%,2030年马达驱动IC总市场规模预计将达41.1亿美元。

下一个“华为”,会不会是“荣耀”?

芯片行业的未来,将被苹果、谷歌等系统公司主导?