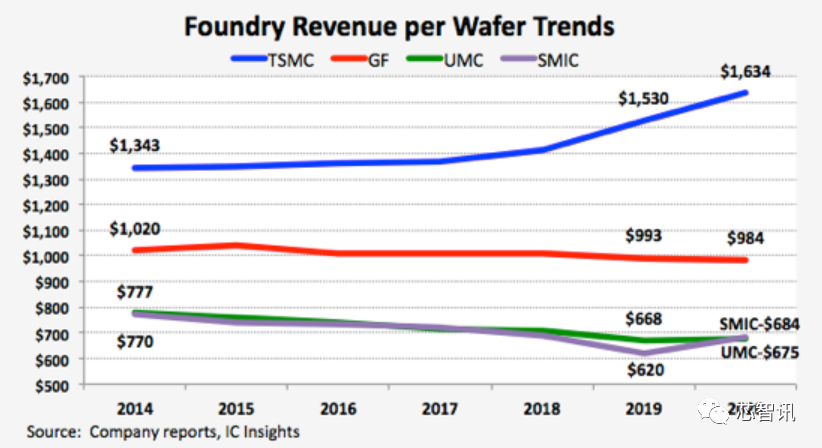

台积电每片晶圆营收是中芯国际的两倍多!

随着5nm/7nm集成电路工艺需求的激增,每块晶圆的收入也在攀升。尽管开发成本很高,但更小的节点可以为每个晶圆带来更大的收益。

集成电路的成功和普及很大程度上取决于集成电路制造商能否继续提供性价比更高的性能和功能。随着主流CMOS工艺达到其理论、实践和经济极限,降低集成电路(按功能或按性能)成本不可避免地与不断增长的技术和晶圆厂制造学科联系在一起。

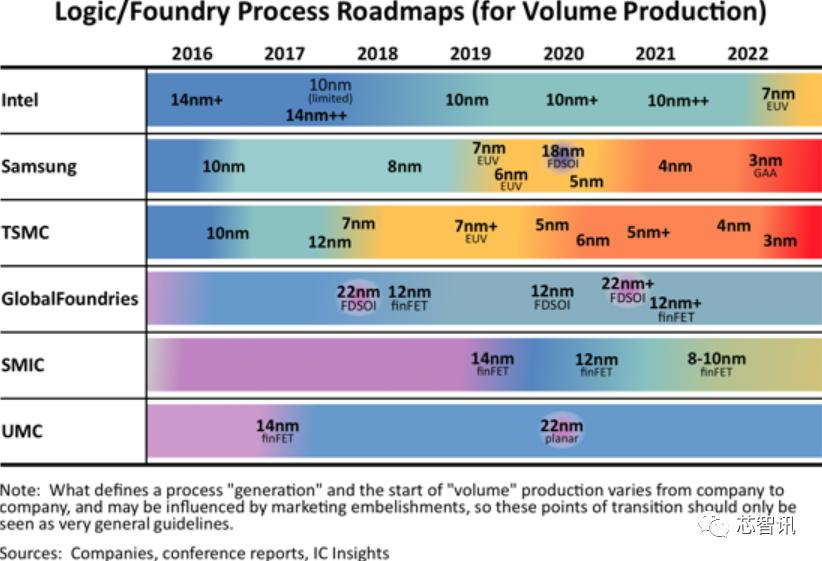

IC Insights的2021年版《 McClean报告》(于2021年1月发布)中提供的数据指出,许多无晶圆厂的IC公司都在争先恐后地要求使用7nm和5nm工艺节点制造他们的前沿器件,包括高性能微处理器、低功耗应用处理器和其他先进逻辑器件。图1所示为目前逻辑和代工供应商的一些迭代产品。

特别是在晶圆代工领域,采用领先工艺制造具有明显优势。2020年,台积电是唯一一家同时使用7nm和5nm工艺节点制造IC的纯代工企业。并非巧合的是,由于许多顶级的无晶圆厂IC供应商——16家2020年收入超过10亿美元的无晶圆厂IC公司——都计划使用这些最先进的工艺生产最新设计,其每块晶圆的总营收在2020年显著增加。

四家纯代工企业中有三家在2020年享有较高的每片晶圆营收(GlobalFoundries去年每片晶圆营收下滑1%)。台积电为1634美元,这个价格比GlobalFoundries高出66%,是联电和中芯国际每晶圆收入的两倍多。

预计到2021年,台积电的资本支出将达到250亿美元,该公司将扩大这些节点的可用产能,并在今年开始风险生产3nm芯片,预计2022年开始量产。

除了代工和逻辑IC制造外,三星、美光、SK Hynix和Kioxia / WD等存储器供应商都在使用先进的工艺来制造其DRAM和闪存组件。无论设备类型如何,IC行业都已经发展到只有极少数的公司可以开发前沿工艺技术并制造前沿IC的地步。不断增长的设计和制造挑战以及成本已经将集成电路领域划分为有与无。随着顶级生产商所持份额的增加,各个IC产品领域的市场份额构成已成为“重中之重”,留给剩余竞争者的空间很小。

来源:IC Insight 《 McClean报告》

2020年全球PCT专利申请量排名:华为第一,京东方和OPPO进入前十

美国将联合日荷对中国实施半导体设备出口管制?二手光刻机已涨了3倍

总投资近500亿元!中芯京城一期项目2月底完成打桩,计划2024年完工

2020年度中国信创TOP500:华为第一,中芯国际第二,芯原/华天/通富微电进入前30

美国制裁仍未放松,传华为2021年智能手机产量将锐减超60%!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116