3元成本卖20元,市场爆火的精酿啤酒,是不是智商税?

精酿啤酒消费升温,小众产品如何撬动万亿啤酒大众市场?

作者 |家宁 编辑 | 史玉龙

出品 | 互联网那些事

啤酒集体涨价已经势不可挡,但这一届啤酒爱好者,想在同样的高价下,喝味儿更醇正的精酿啤酒。

就像现磨咖啡原本就是咖啡的最初形态一样。

只用麦芽、啤酒花儿、酵母和水酿造而成的精酿啤酒也是啤酒的最初形态,很多人觉得喝了精酿啤酒后也越来越受不了淡如水的普通啤酒。

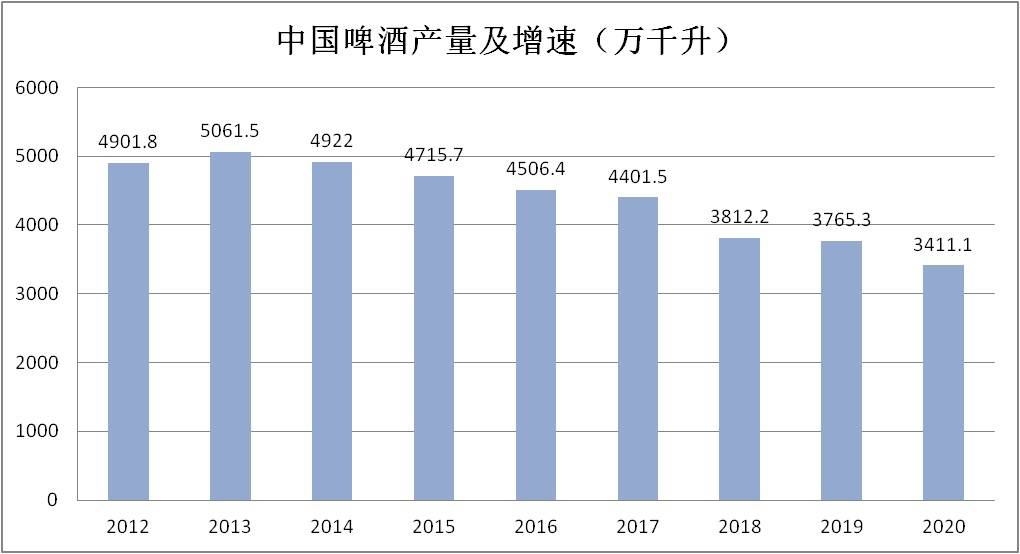

有趣的现象是,一方面是工业啤酒销量自2013年见顶后便逐年回落,销售额依赖于连续提价,另一方面是精酿啤酒销售额每年符合增长率达到了40%,在啤酒行业中逆势上涨,“精酿啤酒是啤酒行业的未来”的言论甚嚣尘上。

最为直接销量显示,主打中产消费的盒马超市,其自有品牌盒马鲜酿啤酒每天销量4万瓶,在整个盒马啤酒类目中都是销量冠军。

今年上半年,中国新开精酿啤酒企业600余家,相较于2018年的2000家相关企业,目前这一行业的企业总数已经达到了5000余家。

不过,与其说精酿啤酒是啤酒的未来,倒不如说是日益疲缓的啤酒行业新的增长极。

1

精酿啤酒是个舶来词,英文为craft beer ,最开始只在海归群体中流行。

2012年才由一名叫做高岩的啤酒法老级发烧者在《喝自己酿的啤酒》一书中明确翻译成精酿啤酒,盛行也只是在这五年之间才开始。

美国酿造者协会从产量、股权和辅料工艺三个条件限制上定义精酿啤酒:

年产量小于600万桶;

股权独立,非精酿机构或公司在精酿啤酒企业中所占股份不能超过25%;

啤酒风味由麦芽原料或发酵工艺而成,不能添加其他辅料。

在美国,真正的现代精酿啤酒诞生于上世纪七八十年代,嬉皮士文化盛行之下,精酿啤酒因其酿造过程,被认为是一种反对过分商业化和工业化、回归自然与传统、强调自由随性与洒脱的代表性饮品。

如果要遵从精酿啤酒独立小众的原教旨主义,那么,精酿啤酒将会只限于线下小酒馆老饕们的饮用。

中国官方目前并没有明确的定义和标准,精酿啤酒更像是对立于工业啤酒的产物,精酿一词,主要体现在原料和工艺上,这给了精酿啤酒在中国规模化发展的空间。

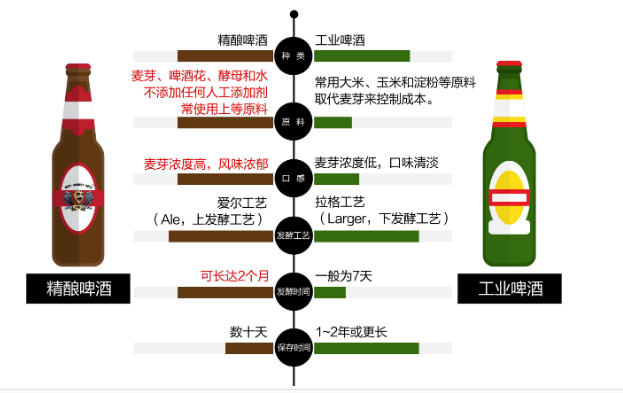

精酿啤酒通常原料更为简单且优质,主要原料仅有四种:麦芽、啤酒花、酵母和水。

一般来说,啤酒酿造所用到的麦芽越多,出的麦芽汁浓度越高,酒精度数也越高,麦芽风味也更浓。

在精酿啤酒爱好者看来,啤酒最初就是“精酿”的状态,只不过在大规模生产的推动下,才出现了工业啤酒。

因此,精酿啤酒的风靡,被认为是啤酒的文艺复兴。

精酿啤酒在国内的出现和广受欢迎,更多的是因为天下苦国产工业啤酒苦已。

在中国,不少普通消费者在喝啤酒时总爱说一句话:“啤酒越来越淡了,淡得不像是酒”。事实上,国产啤酒酿造过程中的大米使用比例逐年升高已不是秘密。

曾有报道披露,青岛啤酒的生产成本中,大米所占比例越来越高,从2002年的2.9%上升至8.1%,已有从啤酒辅料变成主料之势,因此造成啤酒原麦汁浓度降低,啤酒风味变淡。

数据显示,目前国产工业啤酒的原麦汁浓度一般都集中于8P-10P之间。

另外,在工艺上,精酿啤酒大多采用艾尔工艺进行酿造,而工业啤酒酿造后通常要经过过滤和巴氏杀菌,以及添加一些工业元素,以此延长啤酒的保质期,但又随之带来啤酒风味的损失。

而精酿啤酒更强调鲜酿,除了一些酒馆“前店后厂”式的现场制作,大多数精酿啤酒工厂的酿造规模都比较小,一年年产最多40吨,保质期最多1年,而国内就算一些小工业啤酒厂,发酵罐也是200吨起步。

2

低产质佳风味好的产品,向来都会成为追求消费体验的小众口碑型产品。

对很多中国人来说,精酿啤酒仍然是消费升级后才会接触到的新型啤酒。但在自酿啤酒成风的美国和欧洲,精酿啤酒早已能与工业啤酒抗衡。

数据显示,精酿啤酒销售量占全美啤酒总销量的20%至25%,在欧洲啤酒市场也能占12%的销售总额。

中国精酿啤酒的想象力,伴随着消费升级,被抱以巨大的期望。

精酿啤酒的发展在我国可以分为三个阶段:

2012年以前,是海归等精英群体的小众自嗨,但也出现了国产精酿啤酒创业者;

2012年至2016年,创业玩家进入,精酿啤酒馆开始在一线大城市不断涌现,陆续出现以精酿啤酒为主体的大奖赛和啤酒节;

2016年以后走向发展期,精酿啤酒品牌和企业极速增长.

从2012年仅7家精酿啤酒厂,到2020年上半年相关企业近5000家,精酿啤酒馆辐射渗透到二三线城市,部分精酿啤酒品牌已具备全国化能力,线上销售量猛增。

根据观研网的测算,精酿啤酒目前的渗透率仅为1.9%,但是其消费量复合年均增长率(CAGR)却高达35.38%,而啤酒行业整体的CAGR却仅为5.27%。

精酿啤酒界的“大众点评”酒花儿创始人沈恺此前在采访中预计,目前,国内精酿啤酒占市场销售总额的1.5%,5年之内,精酿啤酒的市场份额能够达到5%,再过5年,精酿啤酒的市场份额能占到10%,将形成几百亿人民币的市场。

但是增长前景如此光明的赛道还没有形成真正的龙头企业,进口精酿与国产精酿的市场份额比例为9:1。

一位精酿啤酒老饕说:“现在进入精酿啤酒专卖店,大部分都是进口酒,或者外资产品”。

虽然国内近年来已经有不少独立精酿啤酒品牌进入C端市场,但市场格局仍然高度分散,也没有一家能具备全国化能力。

7月份抖音上有一条热度很高的短视频指出,精酿啤酒是保利行业,售价20元的精酿啤酒成本仅3元。

更有简介为精酿啤酒设备商的知乎用户爆料,做1L酒的成本,约为两瓶普通啤酒的成本,糖度11P左右,成本仅为1.8~2.0元/L左右。

但行业人士指出,这些爆料只局限于做酒的原料成本,但是在精酿啤酒酿造和销售过程中的多个环节都会涉及到成本的增加,如人工、设备、时间、罐装材料、渠道推广、营销、罐体设计、运输等费用。

有网友给出数据,自己在家酿造一罐330毫升的精酿啤酒,成本约为10~12元。

业内人士也认可这个成本价格区间,精酿啤酒生产商批量生产的话,成本约为10元左右。

除了生产成本以外,精酿啤酒的定价空间很大,一方面是因对啤酒的评测只能靠消费者自己去品尝,没有统一的工艺及质量标准,另一方面则是因为精酿啤酒能够自带的文化属性及社交属性能够赋予价值无法准确测算的品牌力。

在精酿啤酒届有一句话,每款酒都有自己的灵魂与故事。

目前市场上精酿啤酒均价都在30~100元区间,利润率在60%~70%左右,远高于啤酒行业整体约40%的毛利率。

2020年,重庆啤酒旗下低档啤酒的毛利率仅为37.93%,中档啤酒毛利率为46.57%,定位和价格越高端,获得的毛利率越高,这也是华润雪花、燕京等啤酒近年来大力加码高端啤酒的最重要原因。

精酿啤酒如果未来再进入规模性生产的话,售价也会进一步拉低。目前,一杯进口精酿至少要60至70元,但国产精酿只需要30至50元。

如此看来,精酿啤酒显然是个利润极为丰厚的消费升级行业。

不过,现实并不像数据推算中那样美好。

从资本的反应来看,对精酿啤酒仍然持观望态度,诸多精酿啤酒品牌,最多融资到B轮,大多创业者和投资人在切入精酿啤酒赛道时更强调自己的个人兴趣。

六神磊磊在投资怂人胆时虽然在微博上表示“写字太难了,不如卖啤酒”,他直言,“就是和朋友做着玩”。

啤酒是高度物流体系和渠道体系的行业。

生产线、物流运输、经销商和销售渠道都已经十分强大的工业啤酒巨头们,如果意识到有精酿品牌或者啤酒品牌做得出色到要威胁到他们的市场地位后,要么是强势之态直接并购,要么启动生产线迅速复制,以高举高打的做法投放到自有销售网络中去强势抢夺市场。

这让一些想要做大做强的精酿品牌感到不安。

资料显示,在线下啤酒吧模式中,青岛啤酒去年就一口气开设了200家“Tsingtao 1903啤酒吧”,覆盖了全国20个省份62座城市,今年计划还要再开100家门店;燕京啤酒仅在北京就针对年轻消费群体开有200家啤酒馆。

相比较而言,早期创业品牌熊猫精酿经过8年的发展,目前全国门店总数仅有12家。

另外,2008年就成立的拳击猫,作为中国最早的精酿酒品牌,目前仅在上海和北京有3家门店,2017年被百威旗下破坏性创新部门ZX Ventures收购。

连锁酒馆品牌海伦司(Helen’s)在今年3月底向港交所递交的招股书显示,线下小酒馆模式中,低端精酿更为赚钱,其所有精酿啤酒的售价均在10元/瓶以内,自有酒饮的毛利率连续三年都在70%以上,去年为78.4%。

也就是说,如果要赚钱,盲目拉高精酿啤酒的售价并不是明智之举。

3

事实上,目前国内精酿啤酒行业还处于鱼龙混杂的状态之中.

既没有构成成熟的产业链,也没有产生行业独角兽,越来越多的小玩家正在涌入。就算是巨头,也无法说找到了成功运营精酿啤酒的窍门。

2016年,以高端啤酒为主打优势的百威英博携收购的海外精酿品牌进入中国,一开始实行的是高举高打,大肆宣传一番,然后将产品投放到强大的传统渠道进行销售。

当时百威的做法,曾被认为将真正地带来精酿啤酒时代,但最后销量却不尽人意。

曾有媒体公开报道,青岛啤酒的Tsingtao 1903啤酒吧在北京有门店倒闭,对于倒闭原因,有人分析是定位不准,有的嫌价格高,有的说不够有特色……

被百威收购的拳击猫原以为会在巨头的加持下大展身手,但近两年几乎没什么动静。

不过,目前精酿啤酒的消费场景已经不仅仅局限于酒吧、精酿啤酒屋这种纯酒类场所,如今,高档餐饮店、普通餐饮店、商超、部分精品超市、民宿、外卖渠道,都有商家提供精酿啤酒。

精酿啤酒也成为不少餐饮品牌新的营销点和营收增长点。

海底捞统计数据显示,今年5、6月份以来,全国有不少门店实现了精酿啤酒超百万的销量。

因此,未来精酿啤酒在注重场景和服务体验之外,更大的增长点在于线上、社区零售、KA、KTV、餐饮、夜市等渠道的能见度,形成畅饮之外还要喝好酒的啤酒新消费模式。

这种趋势也将赋予小型精酿啤酒品牌更多可能性。

未来的精酿啤酒行业将更加注重以消费者为中心,引领更加品质化、个性化的生活方式。

相比于工业啤酒高度依赖渠道,口碑则对精酿啤酒品牌的生存更为重要,只有口碑良好的精酿才能形成品牌化。

混乱的精酿啤酒赛道,最让人担忧的是至今中国还没有相应的政策法规及统一的行业标准,一些连店面都没有的微型自酿酒厂,生产环境及啤酒质量安全等方面都令人担忧,这一点连巨头百威都无法避免。

去年6月,百威英博有3个批次的精酿啤酒因超范围使用食品添加剂而被海关拒绝入境。

目前来看,中国精酿啤酒要做到像美国和欧洲那样的市场规模,还有很长的一段路要走。

除了小众标榜、高端享受等消费理念,正如工业啤酒普遍强调酷夏畅饮一样,国内精酿啤酒还是要找到适合国内的文化、消费的精酿之路。

一位投资了某精酿品牌的投资机构内部人士说,他们参与投资的这个品牌现在也只是在圈子里比较有名,销量比较一般。

行业还在生长,行业里的生产商之间也远没有到相互竞争的阶段。