美团的“社交”棋局

全文3215字,阅读约需7分钟

作者丨曾 乐

编辑丨杨旭然

本文核心观点

1、美团想要和亚马逊一样,以大规模运营构建护城河和超级平台;

2、在以流量池微信为基础的本地团购市场,美团通过“团节社”既可用流量与商家砍价,也可用低价去吸引更多团长;

3、相比社区团购、实体电商,主打本地生活服务特惠团购的社交电商,尚未出现巨头盘踞。

在千团大战中浴血突围的美团,如今却被一位“小弟”动了奶酪。

今年10月底,美团被曝推出名为“美团团节社”的新项目。从运营模式来看,团节社采用的是“前端达人+社交分享,后端精选+限时高折扣团购”的S2B2C模式。

由于该项目具有“自购省、分享赚”的特性,因此也被外界视为“美团布局社交电商”的信号。在这样的模式下,美团却遇到了先行者。

已成立6年的联联周边游,通过采取与本地商家合作的形式,进行“门票、餐饮、酒店”等本地生活特价秒杀活动,业务范围目前已辐射至全国大部分城市,这无疑直指美团的核心业务。

相比美团,作为“小弟”的联联周边游在社交电商市场中发展迅猛。公开资料显示,联联周边游目前在成都的单月营销额超3000万元,在西安单月营收超1500万元。

如今,美团的外部战线越拉越长,逐渐扩展至外卖、酒旅、出行、新零售等领域。王兴“四处树敌”,外界对于美团边界的争议越来越多。

对于“社交电商”这场较量,一位不愿具名的业内人士表示:“‘社交’可以看成是工具和玩法,用它能够打通与C端用户的真正交互。”

关于“社交”这盘棋,美团才刚开始走,兵临城下,不得不战。

美团缺乏社交基因

美团的“生活服务电商平台”属性,决定其先天缺乏社交基因。

“从企业基因来看,腾讯有做社交的心、阿里有做电商的心,而美团一直以来的定位就是个生活服务类平台。”在亿欧新消费分析师杨良看来,“定位圈定了美团所具备的工具类属性。”

尽管存在先天不足,但近年来,美团的“社交”野心,早已可窥见一二。

早在2018年,美团便开始试水社交电商。彼时,美团推出闪购平台,并于同一年在微信上架“好货拼团”。不过最终,这一项目不了了之。

王兴常把美团对标亚马逊,他曾在接受媒体采访时表示,垂直领域总会在某个用户群体形成交集——就餐、点餐、看电影、旅游、租车的用户,基本上就是同一群人。而王兴的目标是将这个用户群体扩大一倍。

不难看出,美团想要和亚马逊一样,以大规模运营构建护城河和超级平台。

制表人/亿欧网 曾乐

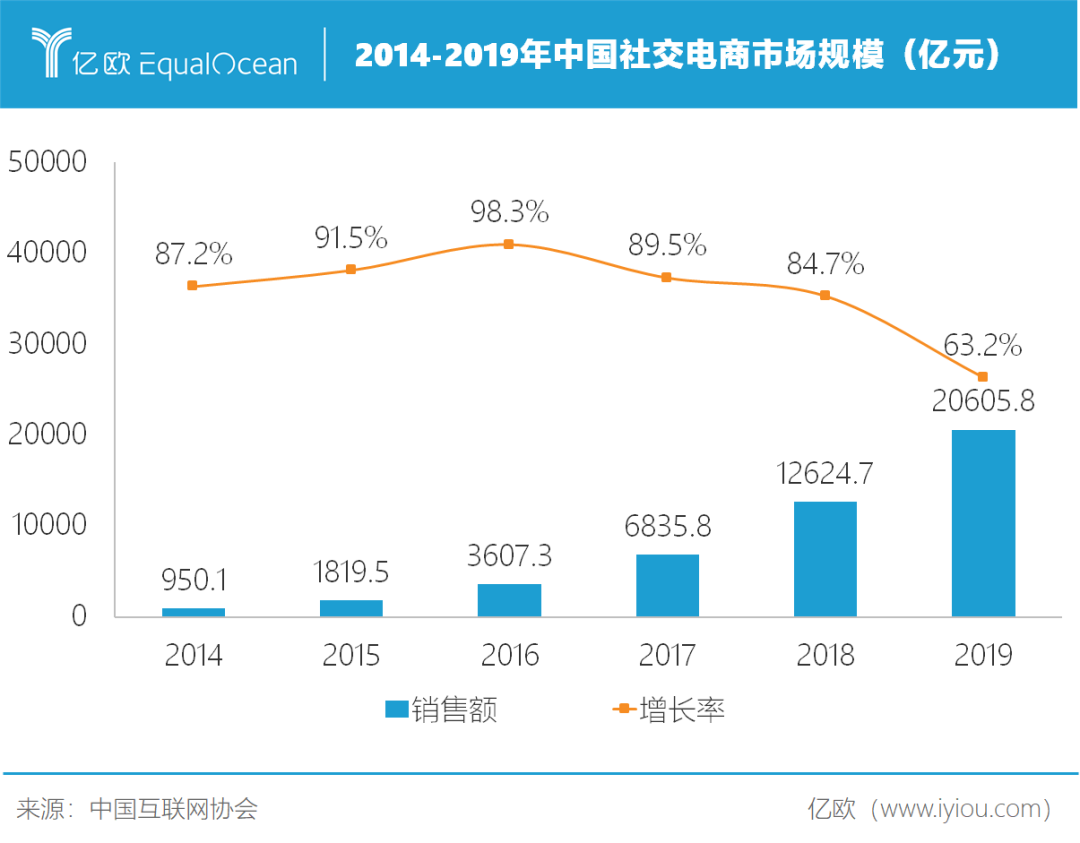

社交电商的蓝海,为美团布局社交打开了一个极佳切入口。据中国互联网协会统计,中国社交电商市场规模在逐年增长,并于2018年突破1万亿元大关。

而团节社的出现,或许可以弥补美团的先天不足。

主打本地团购特惠秒杀服务的团节社,以文章的形式聚合了各类商品优惠信息,通过当地团节社微信公众号向本地用户推送,从而引导用户购买。

换而言之,美团此举实则是通过社交的方式,让商品信息在社交活动中流动变化。

在布局团节社的节奏上,美团依然走的是“小步快跑、快速迭代”的路子。据悉,该项目分别在西安、武汉、成都试点开放。

目前,公众号“美团团节社商家服务号”、“美团团节社西安站”、“美团团节社武汉站”均已上线,账号主体均为上海喜艺网络技术有限公司。天眼查信息显示,上海喜艺网络层层穿透之后,背后实控人为美团有限公司。

“本质上看,社交电商发展很大程度上借助了微信等头部社交软件发展的红利。玩家可利用大社交平台实现去中心化、达到裂变传播,从而触达更多用户。”上述业内人士如是说。

由此可见,团节社背后本质逻辑为:在以流量池微信为基础的本地团购市场,美团既可用流量与商家砍价,也可用低价去吸引更多团长。

不过,美团想要赢下“社交”这盘棋并非易事。

竞对的先发进击战

在社交电商领域,后来者美团目前还处于起步阶段。

从美团今年的布局可以看出,对于社交电商,美团开始着急了:成立“美团优选”、推出“千城计划”加码社区团购,紧接着再推出“团节社”。

制表人/亿欧网 曾乐

与此同时,美团还面临着一群庞大的“劲敌”。

中国电子商会发布的《社交电商行业发展白皮书(2020)》显示,目前社交电商主要分为分销型、拼团型、内容型和社区团购型,其中不乏拼多多、爱库存、小红书等典型代表企业。值得一提的是,拼团型社交电商市场份额最大,而拼多多处于领先地位。

对于社交电商这块蛋糕,互联网巨头们自然也不愿舍弃,正在加快分食的步伐。

去年年底,阿里上线S2B2C社交电商平台淘小铺。今年8月,京东正式上线喵尔社交电商平台。此外,腾讯还启动了小程序直播能力公测。

竞争加剧的同时,美团还面临着能否守住微信流量阵地的考验。

本地社交电商多以本地公众号为主,以低价作为吸引力连接用户,因此更易出现大大小小的玩家。在亿欧新消费分析师杨良看来,“作为一个沉淀海量私域流量的平台,微信会开放给它的合作伙伴,或是竞争对手“。

“美团App本身是拥有一个非常海量需求的直接入口,无论在用户端还是供给端都具有核心竞争力。但它选择在微信私域流量布局团结社,既是一种拓新,也相当于强化它在外部端的竞争优势。 ”他补充道。

“流量争夺战”之余,“无论是前端的获客与销售,还是后端的支撑与沉淀,社交电商市场均需平台以数字化系统架构作为基础设施,系统规划与实施,以提升协作效率。”另一位业内人士告诉亿欧。

这意味着,社交电商玩家既需要以熟人参与裂变式传播的形式获取社交流量,也需要以社交平台为基础设施实现研发、运营等完整交易闭环。

多重考验之下,美团“社交”之路漫漫。

美团如何下好“社交”这盘棋?

模式、口碑、成本,是美团下好“社交”这盘棋必须越过的三座大山。

模式方面,依靠社交裂变收割流量的社交电商玩家,极易衍生出运营模式问题,需要注重合规发展,回归零售本质。

根据《中国社交电商合规研究报告》显示,社交电商存在十一项合规风险,主要包括“涉传”风险、税务风险、平台商品合规、奖励机制、隐私数据泄露等。

口碑方面,社交电商玩家需要平衡好价格、质量、售后之间的关系。

快速扩张的联联周边游暴露出不少本地团购所存在的致命问题,这为美团敲响了警钟。

截至发稿,仅黑猫投诉平台关于联联周边游的投诉量就高达5071条,包括平台赚差价、商品质量后续服务无法被保障等问题。此外,不少在联联周边游上购买过旅游、餐饮产品的客户多次投诉平台无果,最终只能由商家出面与用户协商解决。

相比之下,虽然团节社有美团作为背书,但在上述业内人士看来,“能否拿到更低的价格、招募更多的团长,后续服务保障能否完善,均影响其是否可以快速形成品牌势能”。

成本方面,如何用最低成本走出一条通路,成为玩家能否持续发展的关键所在。

对此,九轩资本创始合伙人刘亿舟认为:“无论是社交电商,还是社区团购等模式,其实任何企业成本本质上都包括三个部分——流量获取成本、履约与交付成本、后台运营成本。玩家最终都是要打造一条综合成本最低的通路。”

来源/123RF

随着众多互联网巨头的加入,社区团购在今年迎来了一场“复活赛”。不少业内人士纷纷预测,巨头博弈的场景或将在社交电商市场再次上演。

相比社区团购、实体电商的红海,主打本地生活服务特惠团购的社交电商,尚未出现巨头盘踞。这意味着,一旦美团形成“社交+C端用户交互”的模式,无疑是闯出了一条将资源不断变现的快速通道。

于美团而言,“社交”是手中的一把待磨兵器。但当下,留给美团打磨的时间,非常有限。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

九轩资本创始合伙人刘亿舟、多位业内人士、亿欧新消费分析师杨良

参考文献:

1.《社交电商行业发展白皮书(2020)》,中国电子商会;

2.《美团即将推出“美团团节社”,布局社交电商》,Tech星球,陈桥辉;

3.《美团简史:八年与八个关键词》,界面,杨阳。

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。