收藏:半导体行业投资技术框架

文章参考自“半导体行业投资技术框架”,内容包括184页技术干货,分半导体行业分析和半导体行业主流玩家2部分,本篇内容主要分析半导体行业分析。

完整下载:半导体行业投资技术框架

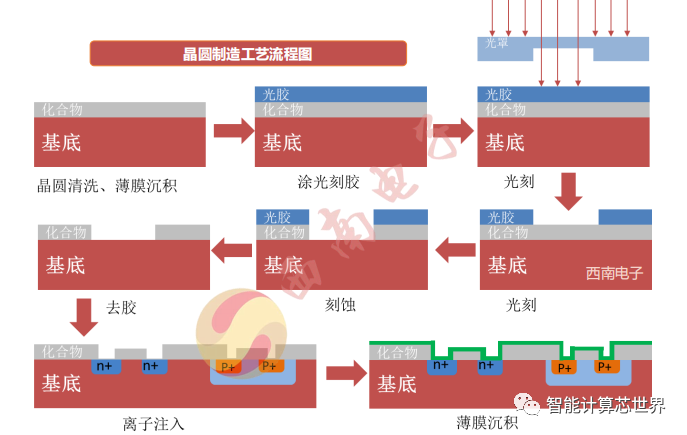

根据美国加州UC Berkeley大学的理论数据,一条月产12英寸硅片,5万片的生产线,需要50台光刻机,10台大束流离子注入机,8台中束流离子注入机,40台付蚀机以及30台薄膜淀积设备等,估计各类设备的总计台(套)要超过500个。

按照摩尔定律,每隔18-24个月集成电路的技术都要进步一代,那么相应的上游设备商也必须每隔18-24个月推出更先进的制造设备;50多年来,光刻机的分辨率从10微米发展到目前的10纳米,整整提升了1000倍。

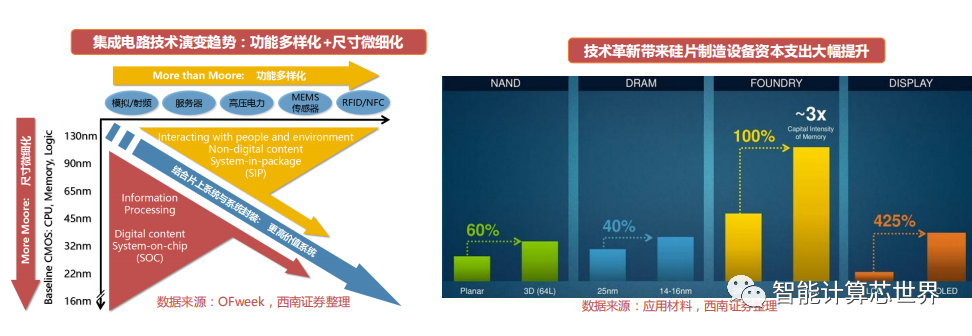

NAND从Planar发展到3D 64层结构,制造设备支出增加60%;DRAM从25纳米发展到14纳米,制造设备支出增加40% ;晶圆代工厂加工工艺从28纳米发展到7纳米,制造设备支出增加100%;LCD发展到OLED技术,制造设备支出增加425%。

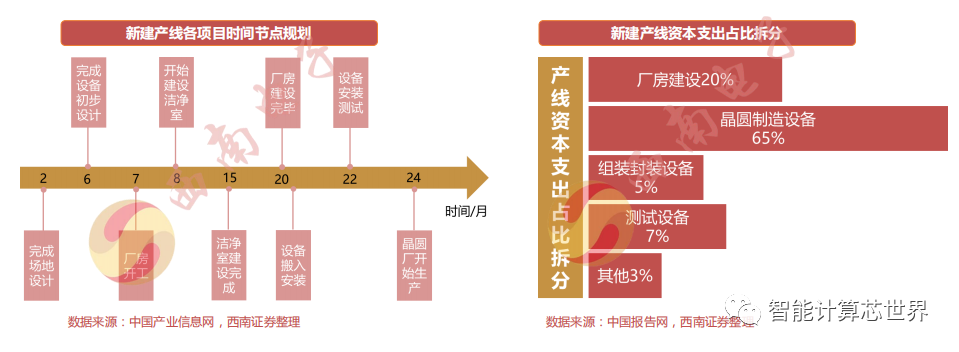

新晶圆制造厂从建立到生产的周期大概为2年;一般在第20个月的时候开始进行设备搬入安装、测试、试生产;一条新建产线最大的资本支出来自于半导体设备,资本支出占比高达80%,厂房建设占比仅20%。

晶圆制造设备种,光刻机占比最高(30%),其次是刻蚀设备(20%),PVD(15%),CVD(10%),量测设备(10%),离子注入设备(5%)等。

晶圆制造行业一个典型的特点就是先进技术节点工艺制程掌握在少数几个公司手中,130纳米技术全球有近30个公司可以量产,但是到了14纳米技术仅掌握在6个公司手上,未来5纳米技术水平预计只有三星、台积电、英特尔三家有能力实现量产;半导体芯片行业的三种运作模式:IDM、Fabless和Foundry。

目前国内晶圆代工厂的特色工艺同国外晶圆代工厂差别不大,基本能满足国内设计公司要求,同时也承接了大规模海外设计公司的需求。国内晶圆代工厂难以满足国内设计公司对主流工艺(16nm及以下)和高性能模拟工艺的需求。

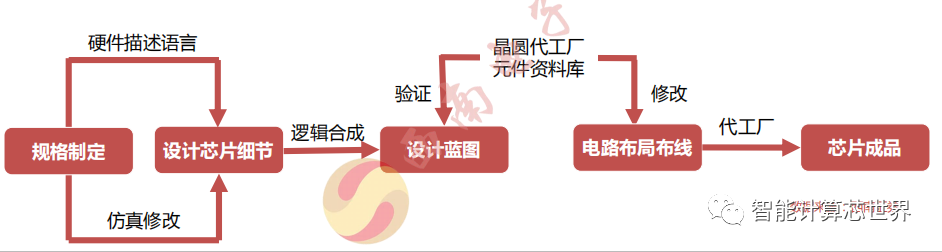

芯片设计位于半导体产业的最上游,是半导体产业最核心的基础,拥有极高的技术壁垒,需要大量的人力、物力投入,需要较长时间的技术积累和经验沉淀。一般来说包含五个步骤:

①规格制定:确定目的、效能,对大方向做设定,最后确立实作方法,将不同功能分配成不同单元,并确立不同单元间连结方法;

②设计芯片细节:用硬体描述语言(HDL)描绘整体轮廓,藉由程式码表达,接着检查正确性并持续修改;

③画出平面设计蓝图:通过电子设计自动化工具确定此逻辑闸设计图是否符合规格并修改,直到功能正确为止;

④电路布局与布线:由电子自动化工具形成电路图;

⑤层层光罩,叠起一颗芯片:由底层依循制造方法,逐层制作,最后产生期望的芯片。

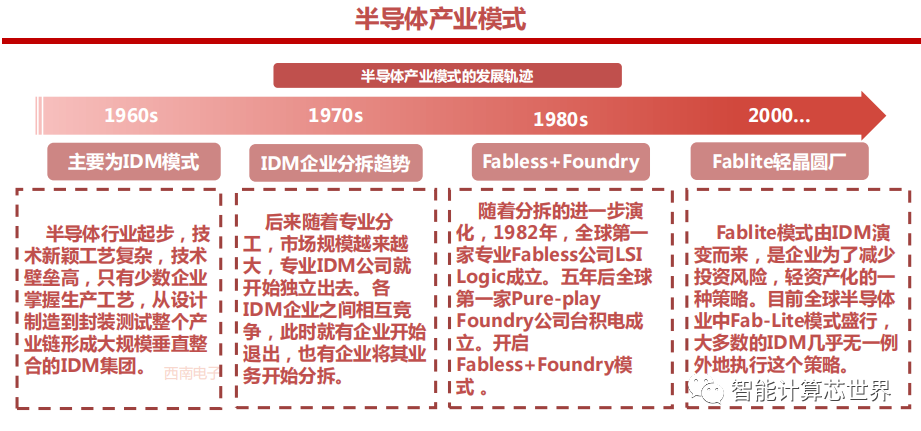

随着技术升级的成本越来越高以及对IC产业生产效率的要求提升,促使整个产业逐渐向设计、制造、封装、测试分离的垂直分工模式发展。这种垂直分工的模式首先大大提升了整个产业的运作效率;其次,将相对轻资产的设计和重资产的制造及封测分离有利于各个环节集中研发投入,加速技术发展,给新玩家一个进入行业的切入点,例如技术水平较低的封装检测、设计突出的Fabless等。

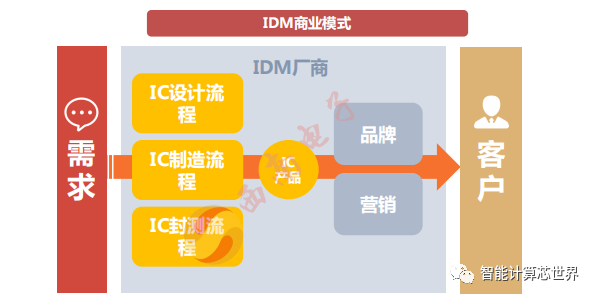

IDM企业具有资源的内部整合优势;在IDM 企业内部,从IC 设计到完成IC制造所需的时间较短,主要的原因是不需要进行硅验证(SiliconProven),不存在工艺流程对接问题,所以新产品从开发到面市的时间较短。

大多数IDM 都有自己的IP(Intellectual Property,知识产权)开发部门,经过长期的研发与积累,企业技术储备比较充足,技术开发能力很强,具有技术领先优势。

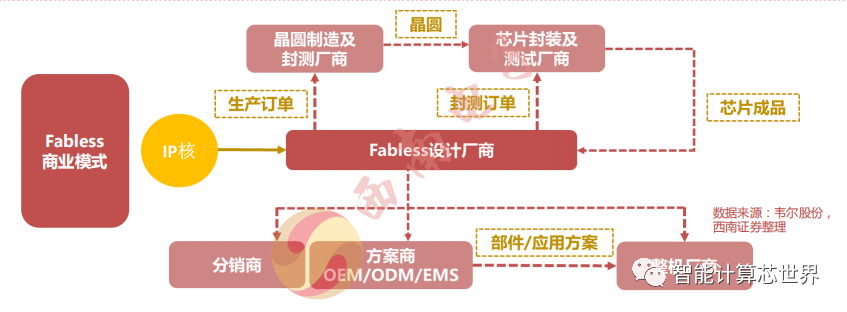

Fabless商业模式资产较轻,初始投资规模小,创业难度相对较小,运营风险较低;企业运行费用较低,转型相对灵活,市场灵活性高;专注于设计,分工程度高,更有助于产品更迭,产品研发周期更短;Fabless的投资盈利回报率要胜过IDM。

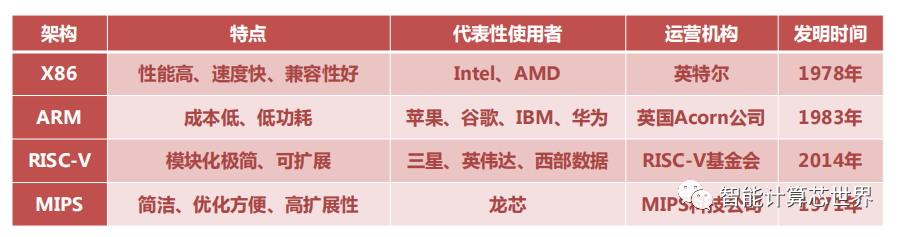

X86是微处理器执行的计算机语言指令集,指一个intel通用计算机系列的标准编号缩写。

ARM架构是一个32位精简指令集处理器架构,其广泛地使用在许多嵌入式系统设计。由于节能的特点,ARM处理器非常适用于移动通讯领域,符合其主要设计目标为低耗电的特性。

RISC-V架构是基于精简指令集计算(RISC)原理建立的开放指令集架构(ISA),RISC-V指令集完全开源,设计简单,易于移植Unix系统,模块化设计,完整工具链,同时有大量的开源实现和流片案例,得到很多芯片公司的认可。

MIPS架构是一种采取精简指令集(RISC)的处理器架构,这种架构可支持高级语言的优化执行。其算术和逻辑运算采用三个操作数的形式,允许编译器优化复杂的表达式。

全球晶圆制造材料中硅片占比29.17%,往后分别是电子气体,掩膜,其他材料,光刻胶配套试剂,CMP材料,光刻胶,工艺化学品,靶材,SOI。

技术同步且已实现批量供货材料:靶材、封装基板、CMP 抛光材料、湿电子化学品,引线框等部分封装材料

部分小批量供货材料:电子气体、硅片、化合物半导体、掩模版

技术落后且未能实现供货:光刻胶

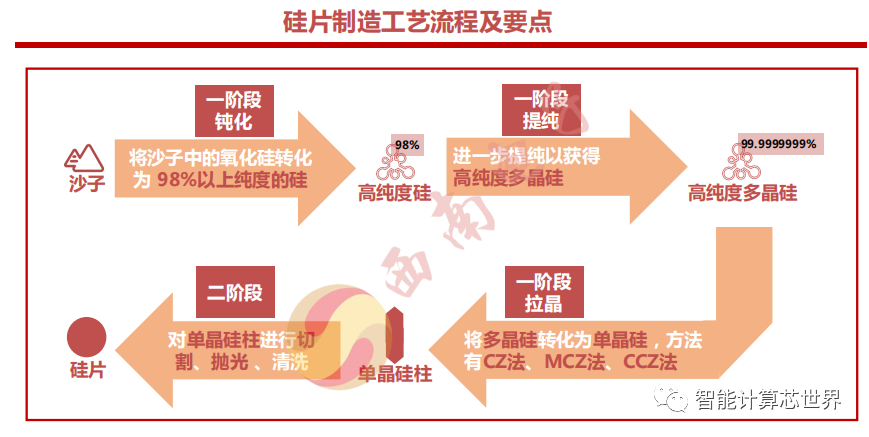

硅片生产过程非常复杂,总体可分为两个阶段:即拉单晶硅锭(步骤一至步骤三)和切片及抛光硅晶片(步骤四)。其中较为关键的步骤有多晶硅锭的制造、拉晶以及硅晶片的切片抛光,这些生产步骤将会对最终产成硅片的质量、性能、尺寸等方面产生重大影响。

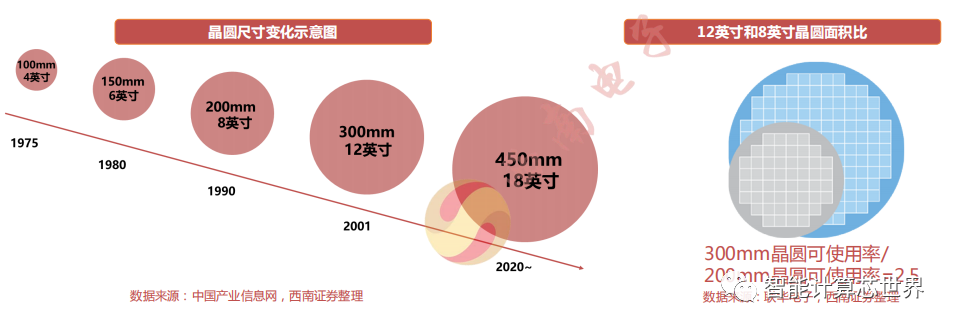

12英寸晶圆拥有较大的晶方使用面积,得以达到效率最佳化, 12英寸晶圆相对于8英寸晶圆的可使用面积超过两倍以上;每片晶圆可使用率是前期晶圆的2.5倍。

近年来各尺寸硅片需求总体均呈上升趋势,而未来300mm硅片将主导市场。不断提高的硅片产能,新节点的出现以及光刻资本投入不断增加,半导体生产对光刻的需求进一步提高。采用新制程新节点的300mm硅片在2025年之前会占到总产能的三分之二。

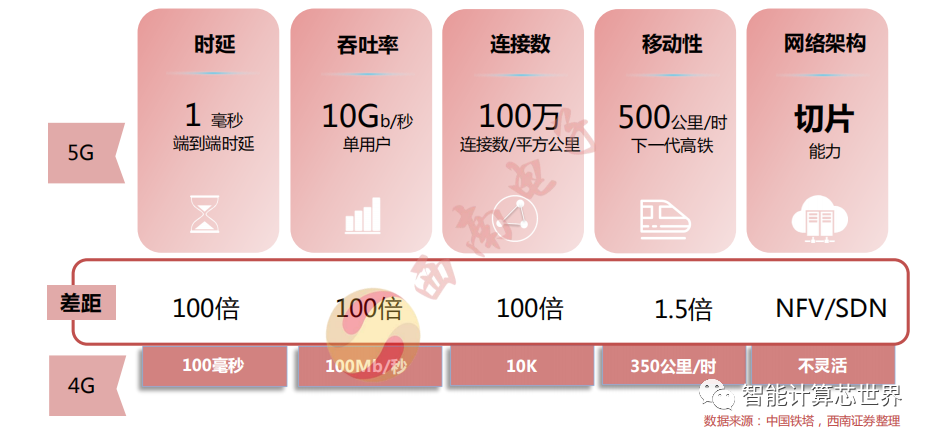

5G是指第五代移动通信技术,它具有更高的传输速率、更快的反应速度、更大的连接数量。

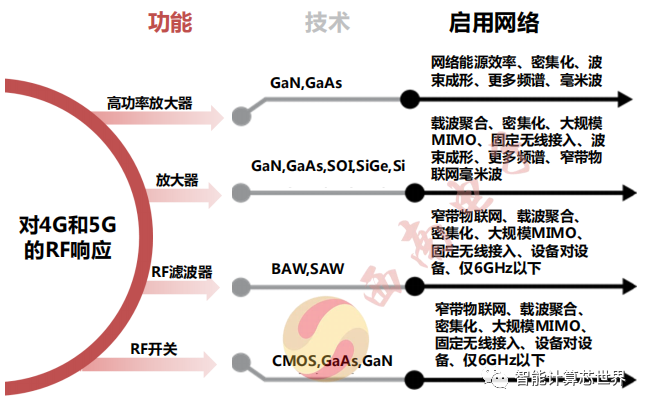

5G应用要求各种工艺技术、设计技术、集成以及封装能够满足每一独特情况的需求,包括以下应用领域:

低功耗: 通常使用采用塑料封装的系统级硅芯片解决方案;

智能手机、平板电脑和移动设备:需要载波聚合的移动应用通常使用体声波或表面声波滤波器和多路复用器;

宏基站:LDMOS 技术一直是高功率功率放大器的关键技 术,但高功率氮化镓能提供更高的性能和效率;

小基站:小基站可帮助运营商将区域密集化并扩大蜂窝覆盖范围。小基站具有许多功率水平,可帮助用户快速连 接和省电;

全新的高级天线系统:天线阵列系统中使用的 GaN 为运营商提供了灵活的可扩展性、功率、宽带宽等。

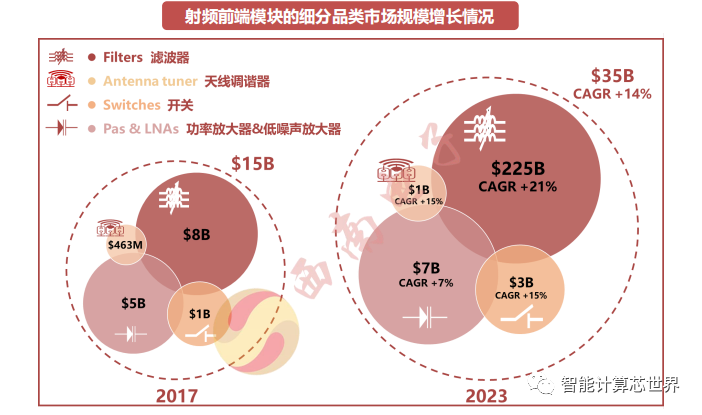

5G为射频前端带来新机会移动手机射频前端市场和WiFi连接部门预计将在2023年达到352亿美元,CAGR为14%。

滤波器增长主要来自高质量的体声波滤光片,这是5G NR所定义的超高频范围所需的。低噪声放大器增长来自于分集模块的实施和手机功率放大器模块的集成。交换机和天线调谐器增长来自于采用4x4 MIMO技术的普及。

5G 标准下现有的移动通信、物联网通信标准将进行统一,射频前端芯片产品的应用领域会被进一步放大。5G 下单个智能手机的射频前端芯片价值亦将继续上升。

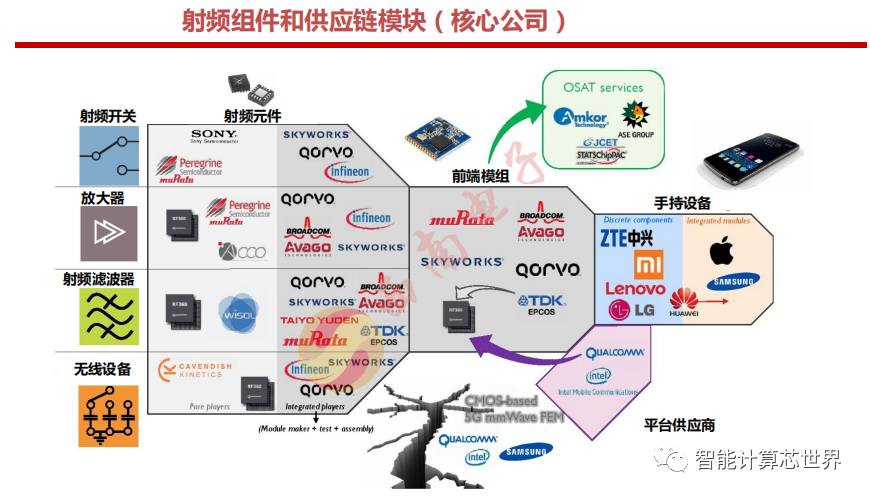

全球射频前端市场集中度较高,前四大厂商Skyworks、Qorvo、Avago、Murata占据着全球85%的市场,且均是日美发达国家企业,而这也意味着国产射频企业的成长空间巨大。

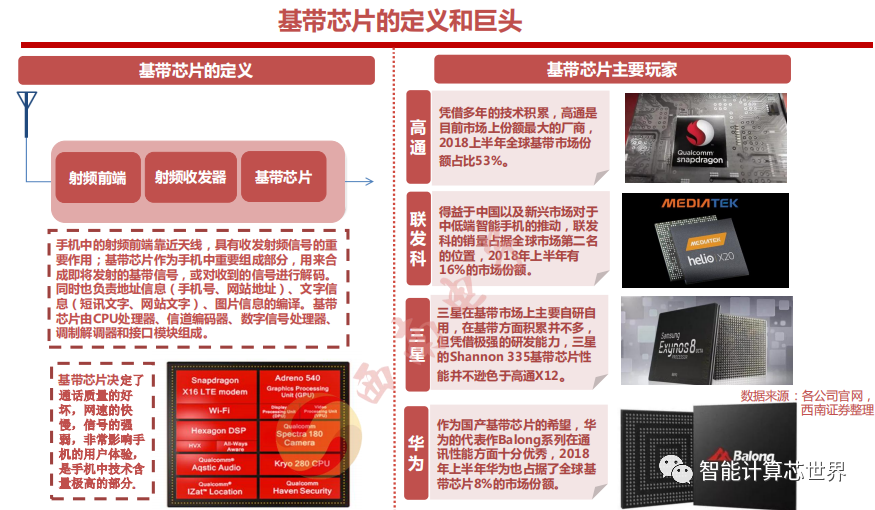

基带芯片的技术门槛高、研发周期长、资金投入大(从开始研发到一次流片动则百万美元为单位)、竞争激烈,成品稍晚一步则就会陷入步步皆输的境地。很多厂商相继放弃基带业务,飞思卡尔、德州仪器、博通、英伟达都相继放弃了基带市场,爱立信则从若即若离到现在重新挤入阵营,高通占据基带芯片市场半壁江山。

高通在全球基带芯片市场占据领先地位,近几年营收占到50%以上;联发科一直稳居第二,在17年被三星超越。基带芯片市场始终是巨头垄断,小公司很难介入。

完整下载:半导体行业投资技术框架

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。