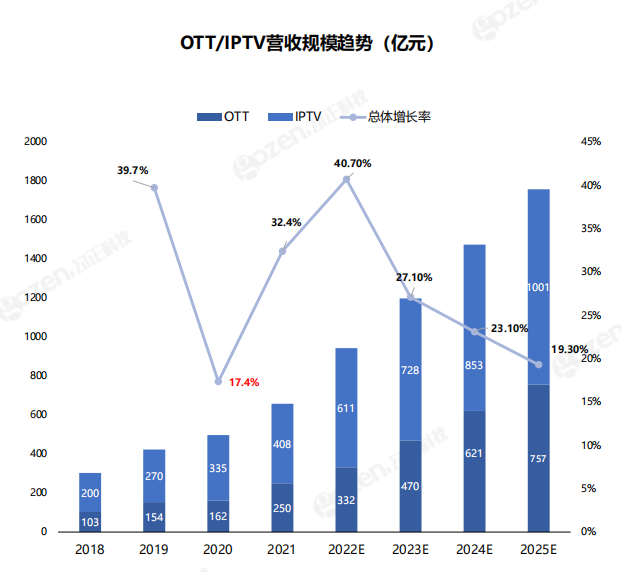

2021年联网电视营收总额超650亿元,同比上涨11.4%

点蓝色字关注“智能电视大数据”

点蓝色字关注“智能电视大数据”

导读

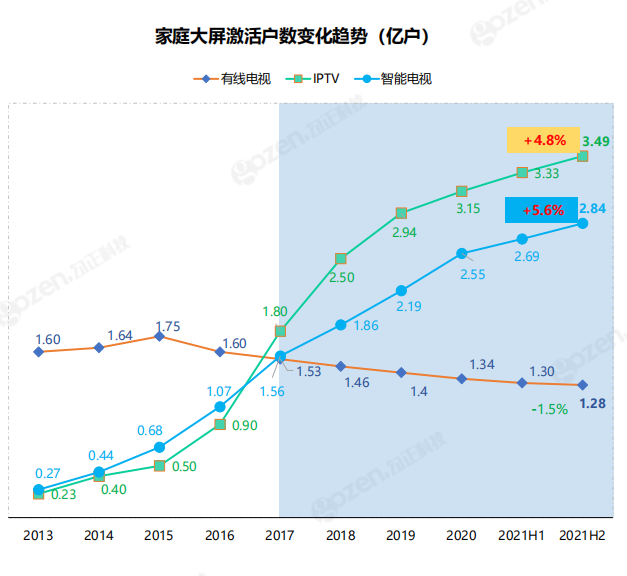

2021年下半年智能电视激活数超2.8亿户

智能电视激活用户覆盖上涨5.6%

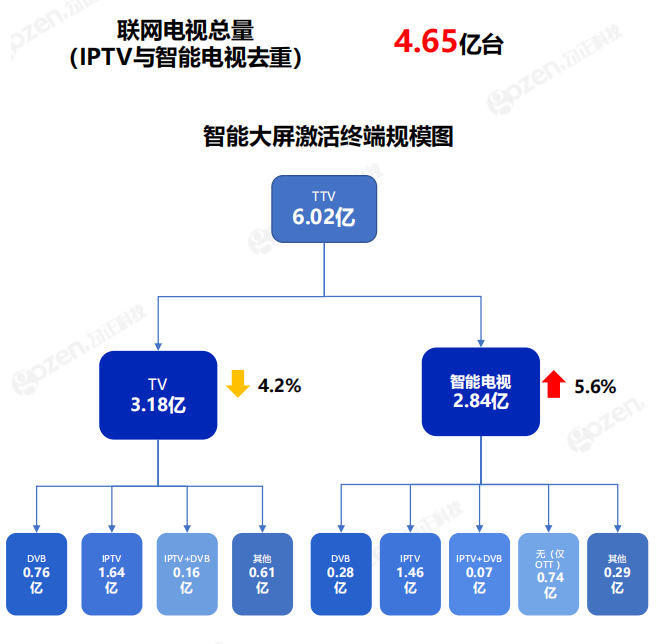

全部电视用户总量超6亿

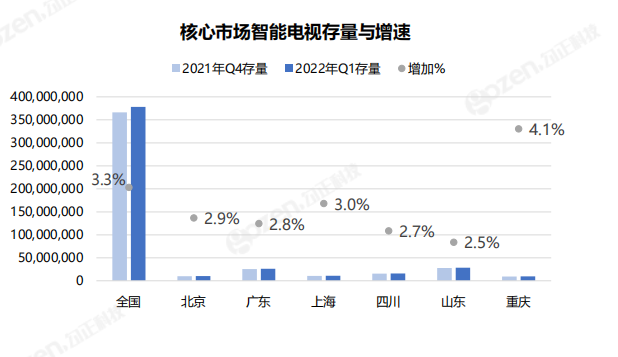

联网电视总量达4.65亿

联网终端技术革新,催生智能电视联网方式多样性,智能电视为连接载体的组合形式规模持续上升,联网电视总量较2021H1增长704万;智能电视增长水平与上半年持平,增长约5.6%。

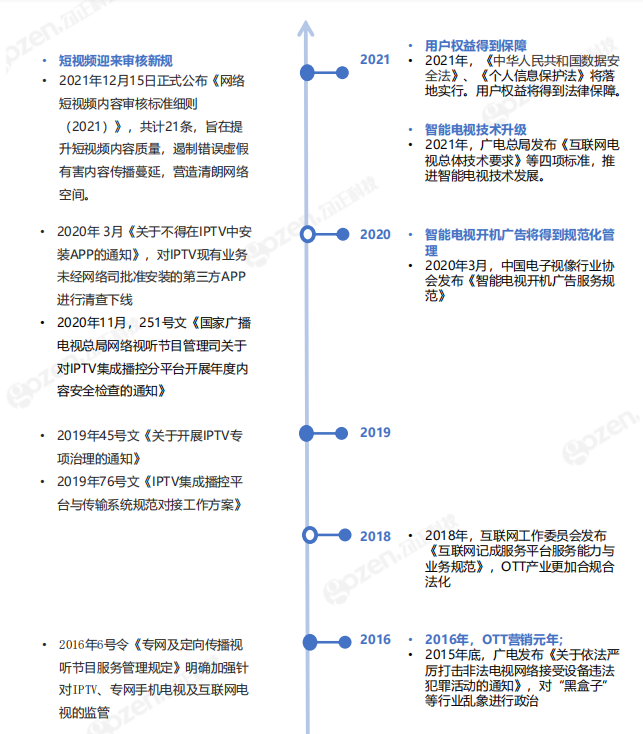

行业政策不断规范

用户体验与数据安全得到更好的保障

各品牌激活终端量均保持增涨

传统五大厂商激活量较上半年增长889万台

受后疫情时代影响,2020下半年智能电视销量激增,传统五大厂商激活量较上半年增长1214万台。随着疫情的消退,智能电视销量回归平稳,2021下半年传统五大厂商激活量较上半年增长达到889万台,达到16733万台,互联网品牌达到5260万台,增量稳定。总体来看,品牌间的激活占比变化不大,传统五大厂商和互联网品牌占比略有提升,用户更青睐国货。

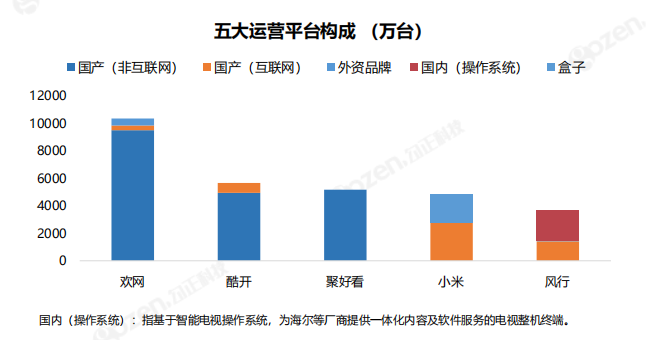

从运营平台角度来看,国内五大运营平台分别为欢网、酷开、聚好看、小米、风行。其中,欢网位列首位,也是唯一拥有破亿终端的平台。除聚好看之外,其他平台终端均为多个类别构成,呈现开放融合,拥抱发展的趋势。另外,前三位欢网、酷开、聚好看终端构成均以国产(非互联网)为主,而小米则占据国产(互联网)以及盒子优势。通过直观的对比,也为广告主和品牌在选择运营平台时提供一定参考。

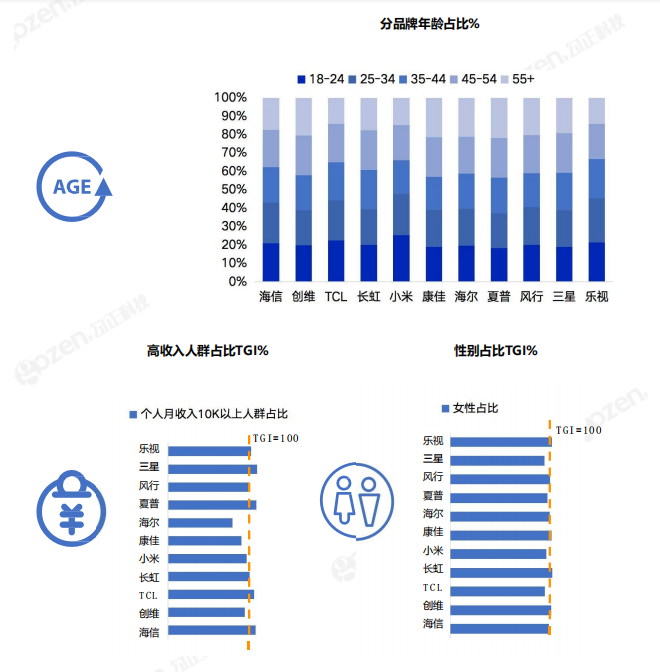

用户画像

用户人群画像显示品牌之间收入差距不显著;互联网品牌相对吸引年轻人群;整体女性用户占比略高于男性。

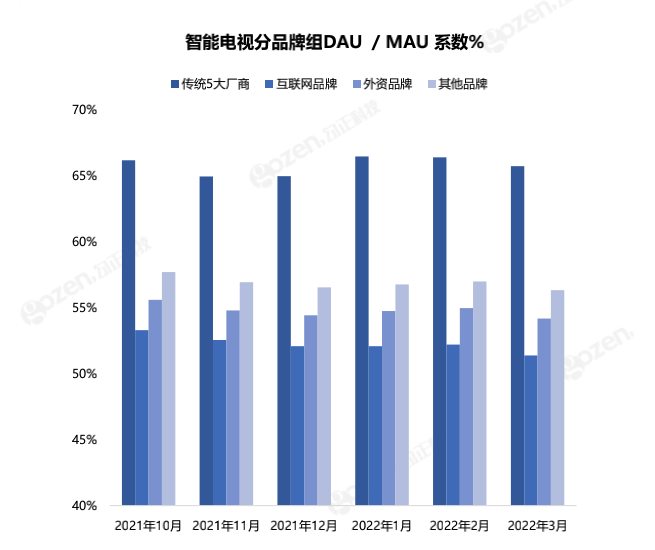

智能电视MAU和DAU走势保持一致,系数波动幅度在60.6%-61.8% 之间,且非常稳定,智能电视开机使用行为受季节,事件影响逐渐减小,主流媒介阵地的地位仍呈现出上升空间。

以月度 “DAU数值 / MAU数值”为系数观察,不同品牌差异较为明显,其中“传统五大”组系数最高,达到65%左右,这意味着其开机活跃度较高,同时数据稳定,而且相较其它品牌,“传统五大”组具有明显优势。

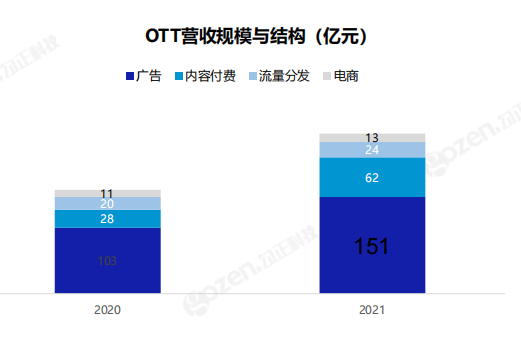

伴随联网电视快速发展,2021年联网电视营收增幅超30%,疫情对联网电视市场影响减弱,进入高速发展期,截止2021年底,联网电视营收规模总额超650亿元,OTT营收规模预计达250亿,其中广告收入达151亿。

▌文章来源:勾正科技