为什么共享充电宝越来越贵?

共享充电宝短短几年就能做到如此地步,并实力打脸王思聪,很大原因是因为中国市场智能手机及电子设备的不断增大。

在共享充电宝刚刚开始的时候,抖音也的日活也仅仅只有千万,彼时的短视频龙头--快手也只有6000万左右的日活,那时的李佳琦直播间粉丝数仅有十万,再看四年后的今天,这些数字可都翻了5倍不止。

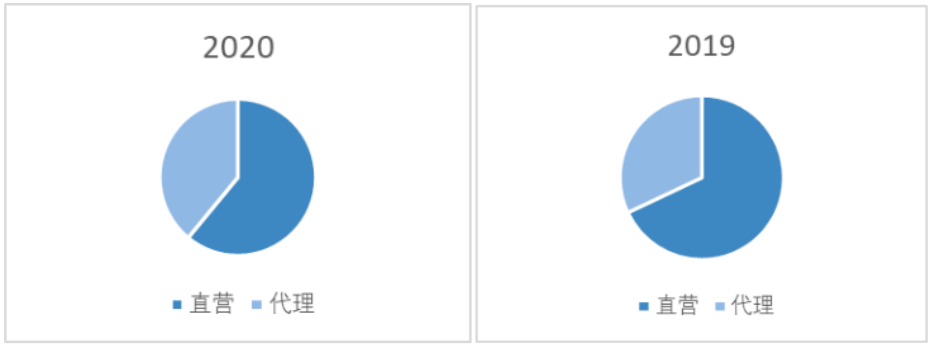

截至2020年末,怪兽充电拥有超过66.4万个POI(兴趣点)和超过500万个移动电源,覆盖娱乐场所、餐厅、购物中心、酒店等。

地推人员数量占比超过八成

地推人员数量占比超过八成

POI本身的流量决定了共享充电宝的租赁收入。一天几万客流的大型商场总会有几千个没有带自己充电宝的用户。

招股书显示,2019年和2020年需要支付给POI和代理商的进场费和佣金分别为9.28亿和15.8亿,占营收比为48.2%和58.3%。

在手机电池不革命的情况下,这个市场还是有利可图的。

评论