干货:数据中心光模块芯片技术

文章大纲

5G与数据中心带来的光模块需求增量来自哪里?

头部整合与产能东移,行业竞争格局发生变化

国产光芯片布局与突破,上游稳定性在提升

行业公司研究

芯片

5G与数据中心带来的光模块需求增量来自哪里?

5G与数据中心市场带来庞大的光模块需求,行业进入长景气周期

5G方面,①三大运营商酝酿xWDM前传方案带来更多25G彩光模块的需求,②承载网中将BBU拆分成DU、CU带来更多中传需求。

数据中心方面,①流量时代下数据中心建设量增多,②新一代数据中心网络架构下,互联需求增长带来更多光模块需求。

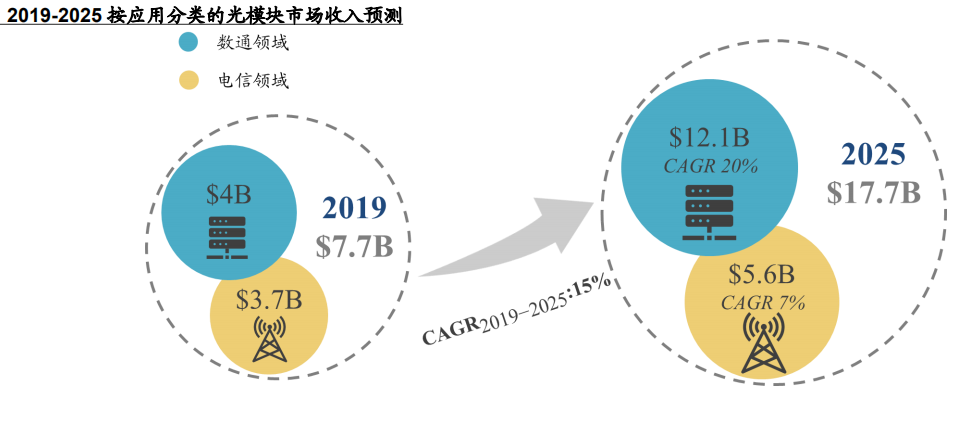

诸多因素共振,根据亿欧咨询预测,光模块市场空间有望在2025年达到177亿美元,复合增速达到15%,其中数据中心光模块复合增速达到20%。

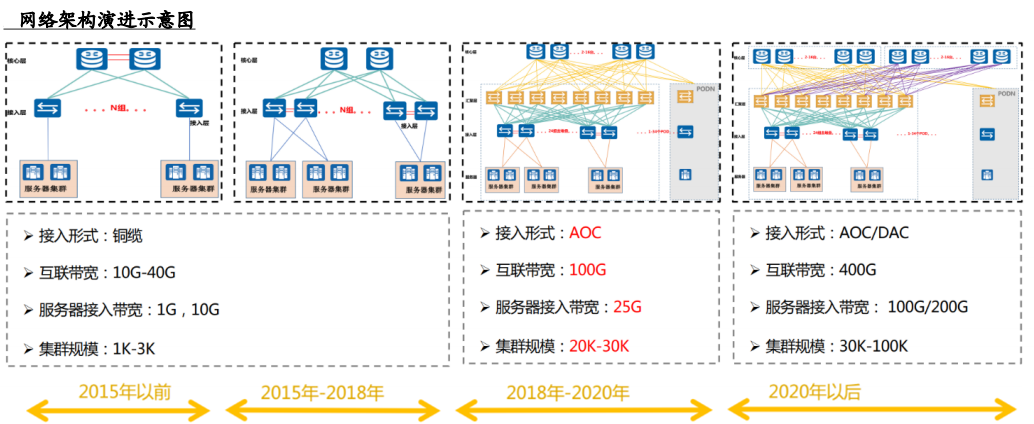

数据中心:流量的时代,数据中心迎来容量增长、架构演进

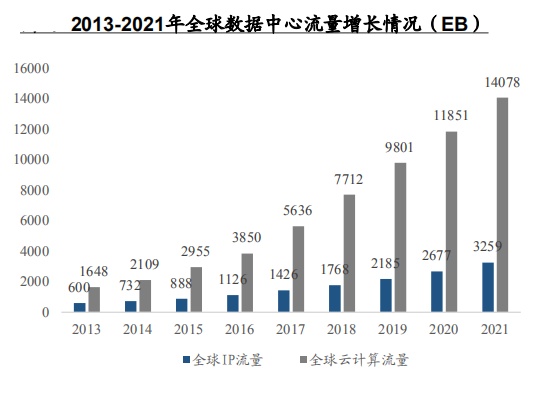

5G是流量的时代,人工智能、VR/AR、物联网等新型应用出现,流媒体取代传统文字、语音成为消息的主要媒介,流量需求爆发增长,对数据中心的容量和网络架构提出了越来越高的要求。

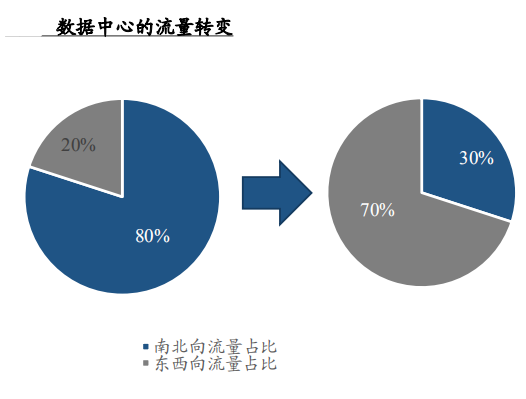

为了满足大带宽需求,多平面网络逐步成为数据中心网络架构主流。新一代数据中心网络架构表现为更多的横向流量,带来更多的互连需求。

数据中心:新一代数据中心网络架构下的光模块数量是之前的65倍

随着网络架构升级,框式交换机逐步被拆成盒式交换机,光模块数量也随之增加。

按照服务器双上联,收敛比1:3计算容量、哈希链路、光模块数量以及交换机数量。多平面网络架构下的光模块需求量增长了65倍。

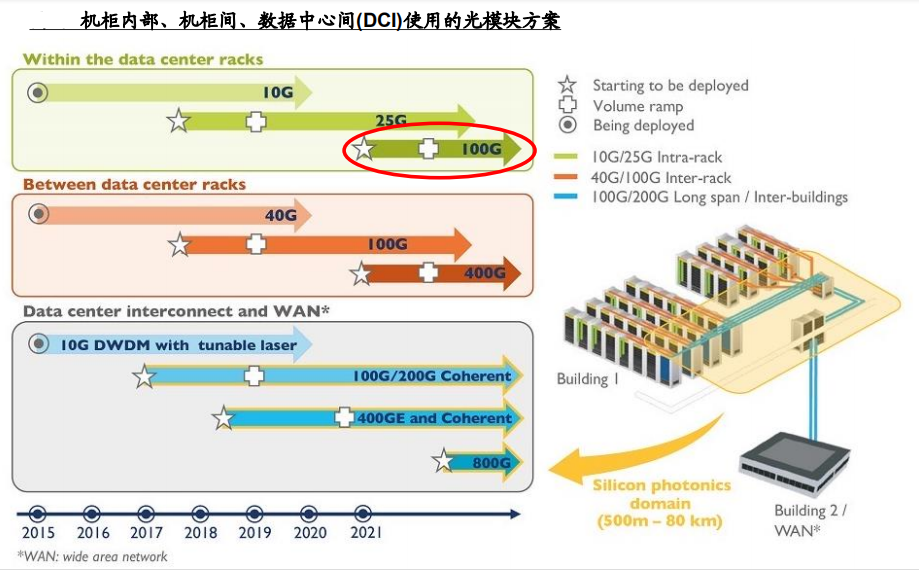

数据中心:400G时代下,为什么100G的需求仍然颇具规模

下一代数据中心光模块组合将由25G/100G转化为100G/400G,100G将作为机柜内部连接使用。400G时代下,100G的需求仍然颇具规模。

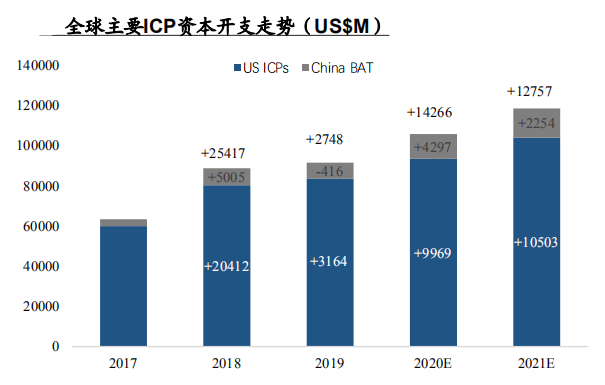

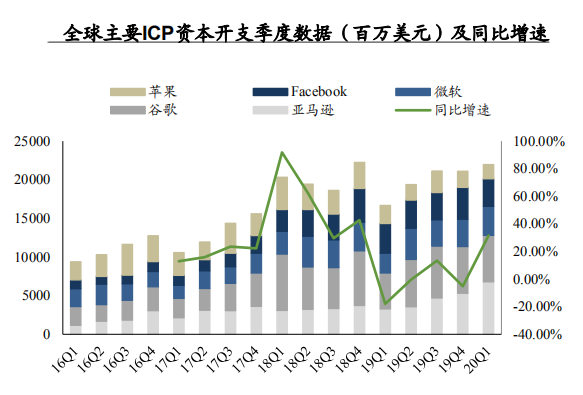

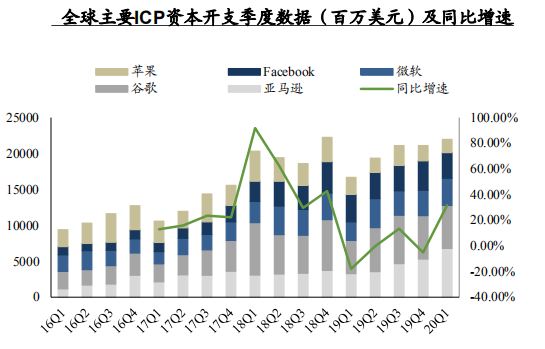

数据中心:全球主要ICP资本开支加速向上,中国市场不容小觑

全球ICP资本开支正进入下一个高增长周期,接下来两年增速将继续保持较高水平。2020年,美国7家ICP企业CAPEX预计年增加99.69亿美元,BAT预计增加42.97亿美元。

阿里巴巴4月宣布将在3年内向云基础设施投资2000亿元;腾讯5月宣布未来五年将向云计算等技术基础设施投资5000亿元。

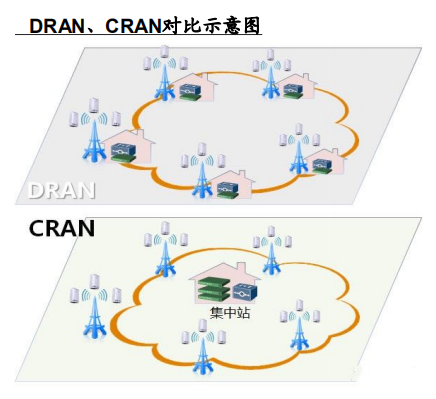

5G:共建共享模式下,CRAN将成为主要应用场景

CRAN的优势:

1.CRAN方式相对DRAN可减少末端机房及传输设备需求,节省站址获取、机房租金及传输成本,理论上集中度越高效果越明显。

2.由于DU集中放置便于统一维护,因此在建设成本和维护成本上较DRAN有一定优势,CRAN将成为5G建设的主要部署模式。

3.同时CRAN方式可实现DU的池组化或云化,实现基带资源的共享和多站间的业务协同。

CRAN对前传光纤消耗较大,xWDM将成为主流。

1.CWDM:20nm间隔(O-band为主)

2.MWDM:7和13nm间隔(O-band为主)

3.LWDM:800GHz(约4.5nm)间隔(O-band)

4.DWDM:100GHz(约0.4nm)间隔(C-band)

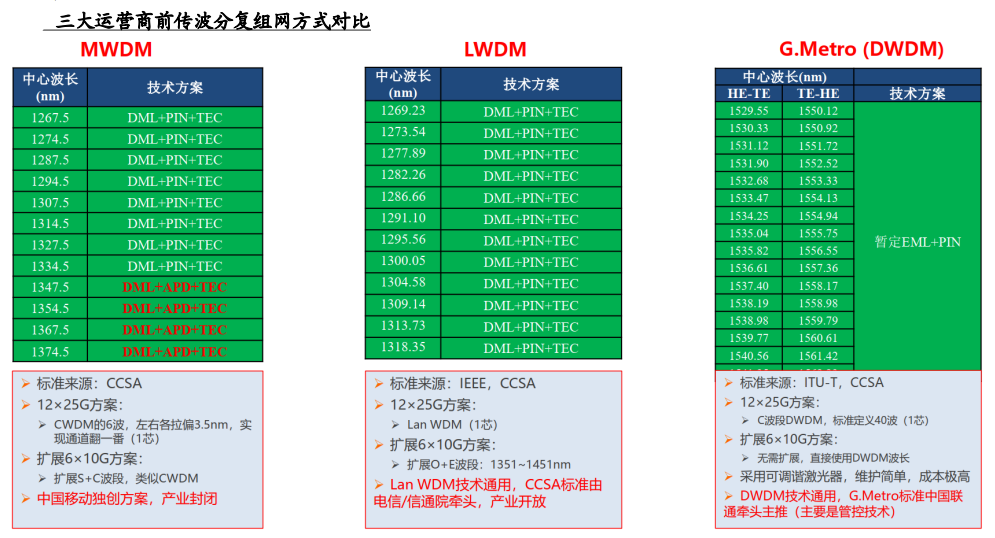

5G:三大运营商酝酿xWDM模式,彩光模块占比或显著提升

为了节省光纤资源,当前三大运营商分别酝酿三个WDM组网方案,三个方案下均采用彩光模块,彩光模块占比或将显著提升。

芯片

头部整合与产能东移,行业竞争格局发生变化

“头部整合”与“产能东移”,光模块竞争格局生变

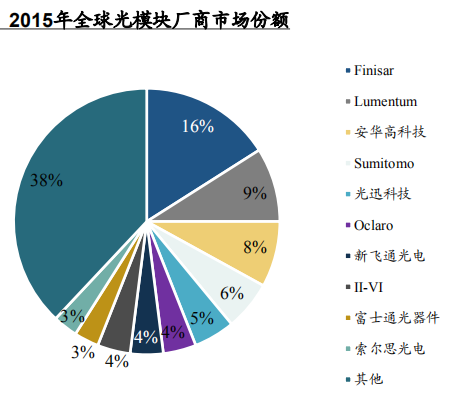

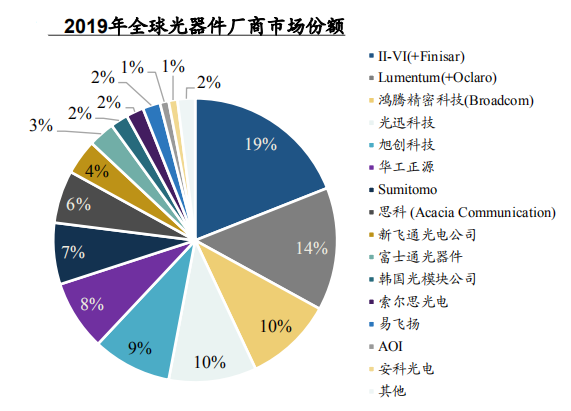

2015-2019,光模块行业竞争格局的变化体现为“头部整合”与“产能东移”。

头部整合:II-VI收购Finisar,行业垂直整合能力得到加强,Finisar的传统优势项目在于交换机光模块。Lumentum收购Oclaro,此后又将光模块业务出售给CIG剑桥。行业头部整合背后蕴藏着行业总体产能的下降,以及中国企业竞争力的提升。

产能东移:2015年,市占率前10的中国企业只有1家;2019年,市占率前10的中国企业有3家。不算其他规模较小的厂商,中国光模块企业市占率从5%提升到27%。

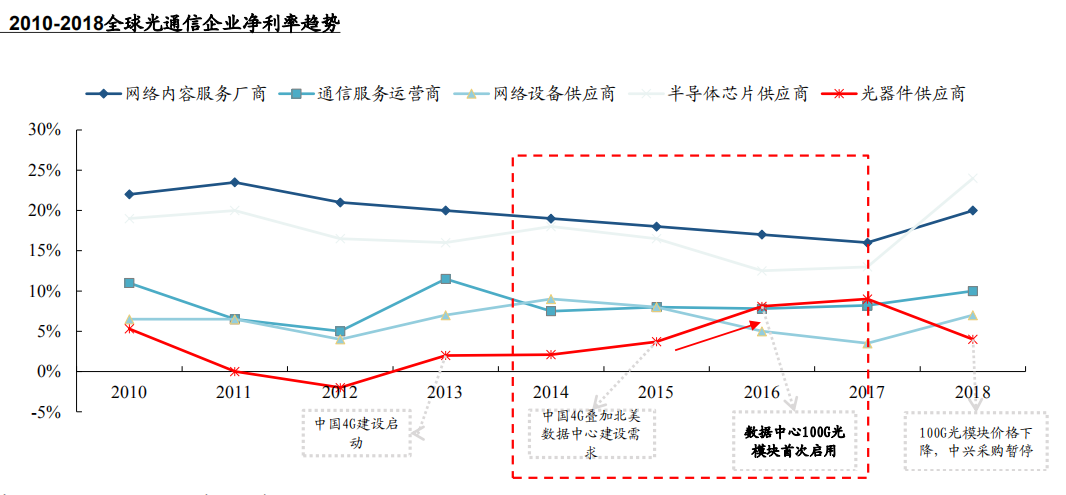

以史为鉴:光器件企业盈利能力在需求释放的时候显著改善

2014-2015年中国4G建设阶段,净利率小幅增长;

2016年数据中心100G光模块元年,光器件企业净利率大幅增长。

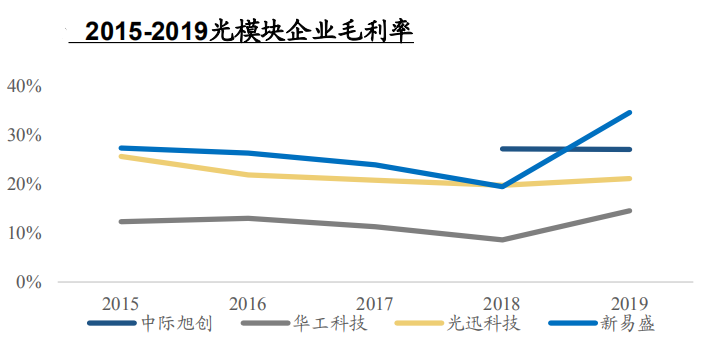

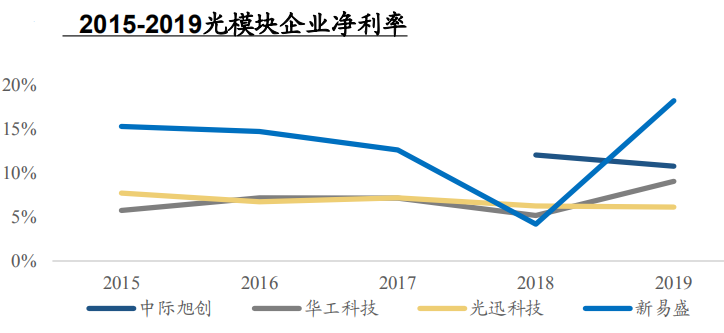

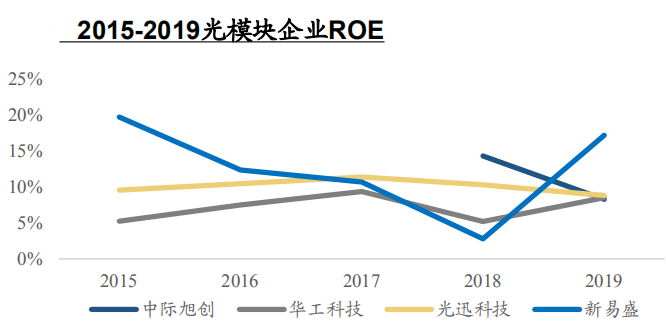

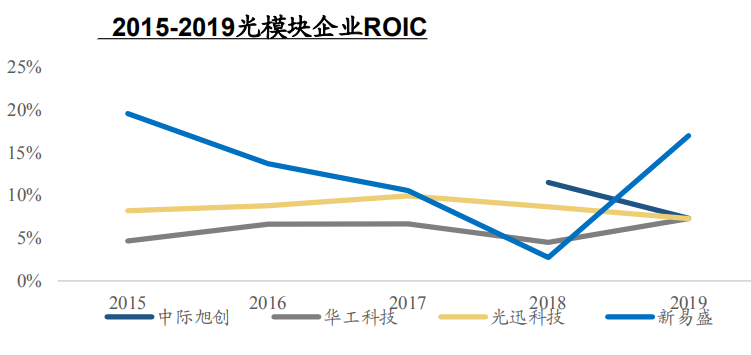

中国光模块企业盈利能力正在提升

2019年光模块行业需求迎来改善,下游需求呈现5G与数据中心共振现象。

中国光模块企业盈利能力明显提升,具体体现为毛利率、净利率、ROE、ROIC的提升。

芯片

国产光芯片布局与突破,上游稳定性在提升

国产光电芯片发展潜力大、动力足、可行性高

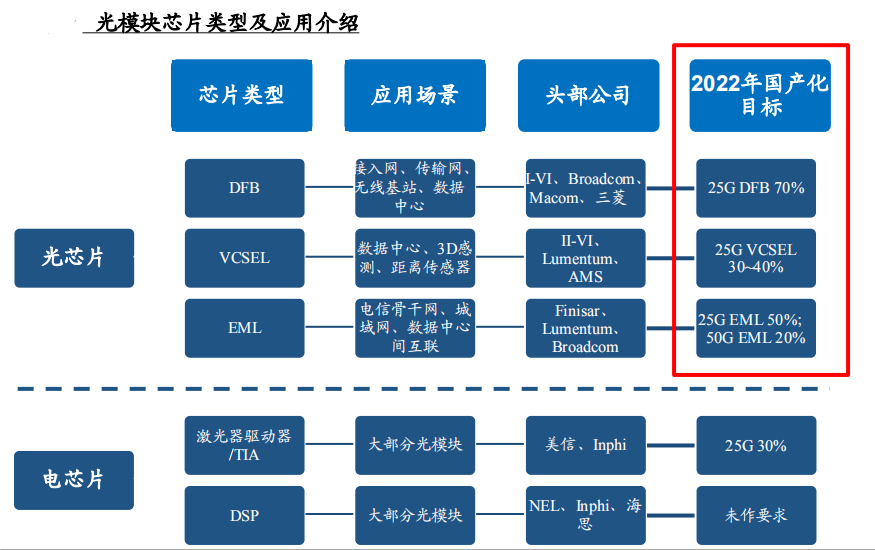

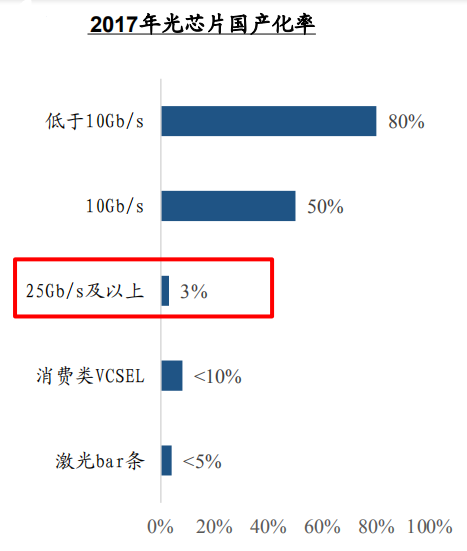

光电芯片是光模块最重要的器件之一,当前我国光芯片国产化率距离工信部规划的国产目标尚有一定距离。

国产光芯片的布局突破,上游供应链稳定性持续提升

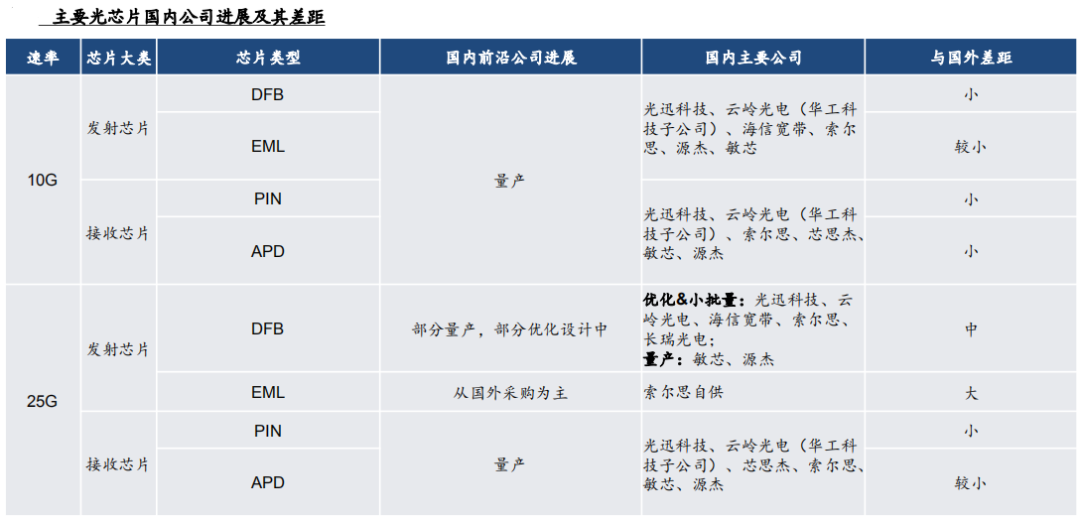

经过持续的布局与突破,当前国内光芯片在10G领域差距较小,在25G领域能力正在提升。划的国产目标尚有一定距离。

芯片

行业公司研究

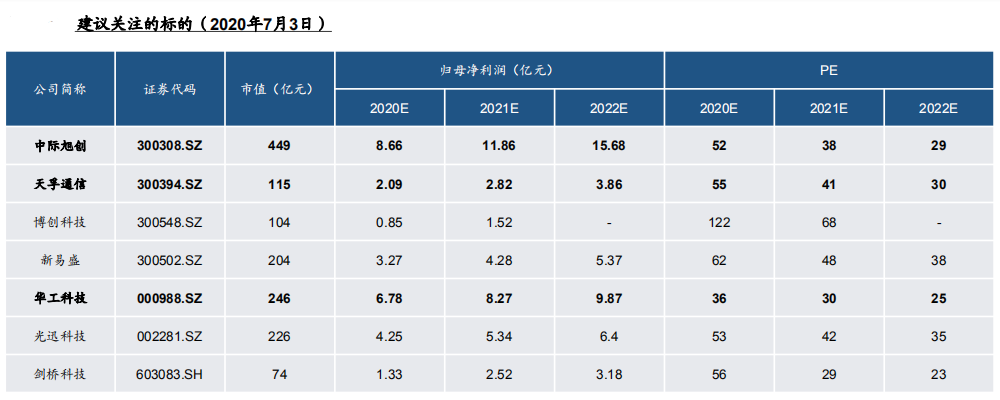

中际旭创:光模块龙头,受益400G需求放量,5G有新看点

数据中心市场优势稳固,400G光模块首要供应商。我们预计北美数通光模块市场400G需求量在2020年达到50-80万只,2021年达到160万只以上,2022年达到250万只以上。

5G市场有新看点,收购与彩光模块切入市场。4月公告收购成都储翰,战略补充前传光模块设计生产经验与能力;6月官网新闻,批量为移动批量供货25G MWDM光模块。

天孚通信:业界领先的高端无源器件垂直整合方案提供商

光器件品类不断扩张,产品占单个光模块价值量持续提升。公司不断开发新产品线,至2019年已形成13条产品线,AWG、FA、BOX等多条新产品线已逐步进入规模量产阶段。定增布局光引擎,产品线品类不断扩张。

光器件一站式供应能力,高毛利率彰显竞争壁垒。光器件、光模块产业链拥有一定成本压力,产业分工成为必然。公司拥有一站式光器件供应能力,一方面为下游节省了供应商筛选的时间成本,一方面提高了自身的竞争壁垒。

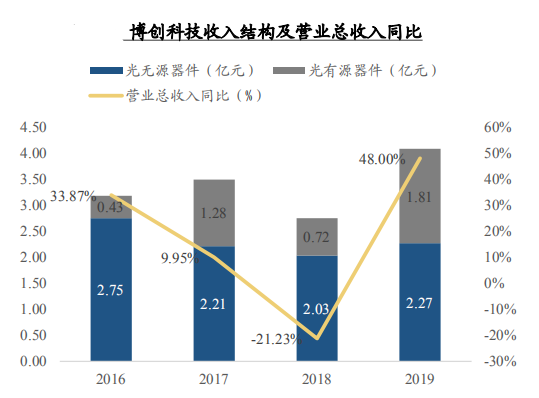

博创科技:无源器件龙头,前瞻布局硅光模块,有望弯道超车

公司于2019年推出前传25G硅光模块和数通400G硅光模块。

公司于2020年2月公告,与Sicoya、陕西源杰成立中外合资公司,旨在加强与Sicoya公司和陕西源杰的战略合作,增强公司在硅光子技术领域的业务能力,为未来拓展硅光子技术产品奠定基础。

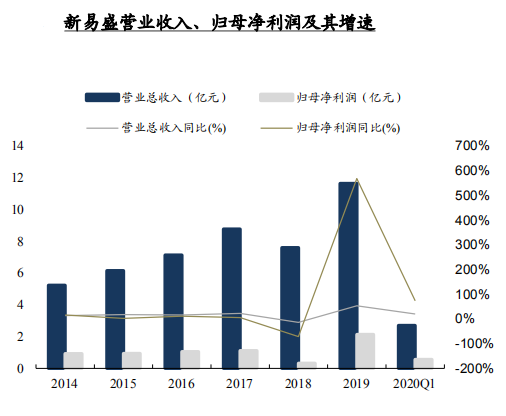

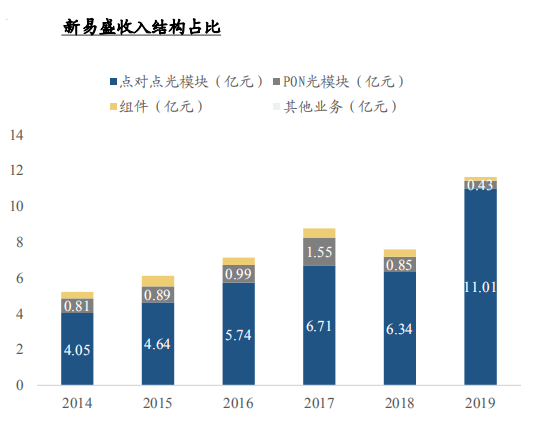

新易盛:收入结构改善,5G+400G驱动业绩增长

新客户开拓、收入结构改善、5G与400G驱动业绩增长。公司5G产品收入结构优化,400G打开数通市场空间,多方面驱动力结合公司当前体量,有望具有弹性优势。

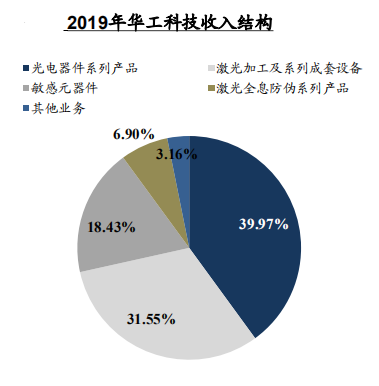

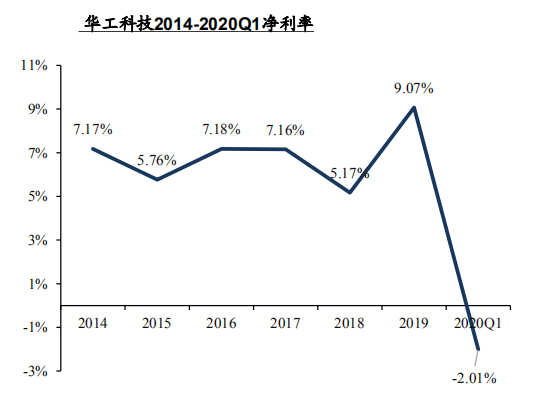

华工科技:受益5G良机,双主业进入高质量增长阶段

以光通信、激光加工设备为两大主业,业绩受益于5G进入高质量增阶段。

受益5G与数据中心需求,光通信收入结构改善带来盈利能力大幅提升;光芯片进展顺利,强化竞争实力。

5G产品创新与传统制造企业智能化改造有望拉动下游设备投资,传导激光设备订单增长。

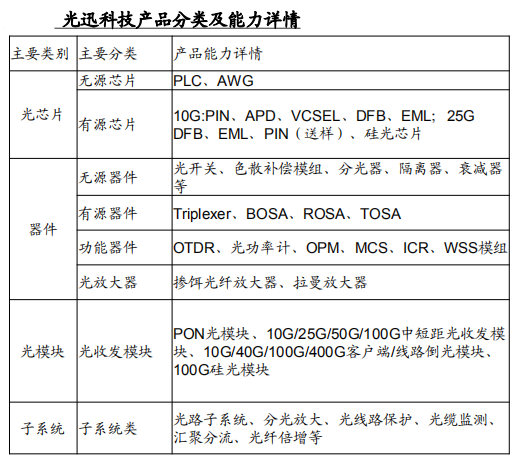

光迅科技:深耕光通信产业链,芯片能力持续提升

深耕光通信产业链,光通信产业器件全覆盖。公司是覆盖芯片、器件、模块、子系统及全链条光通信器件供应商。

光芯片能力国内领先,具备10G/25G DFB/EML研发生产能力,且在持续提升。

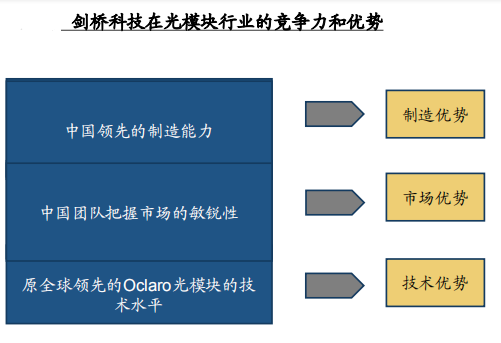

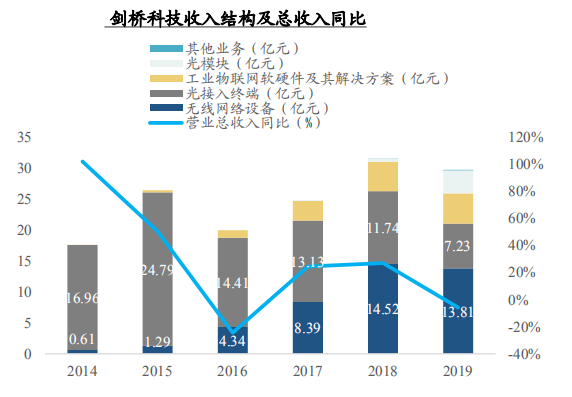

剑桥科技:产能爬坡中的光模块新星

“中国领先的制造能力”+“中国团队对市场的理解力”+“Oclaro全球领先的技术水平”。

产能爬坡中,重视100G、400G光模块的放量过程。

芯片端持续获得突破,全球份额不断提升,市场增长确定性高、空间大,持续看好具备竞争力的光模块企业。

参考来源:东吴证券研究所

来源:半导体行业观察

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术知识总结请参考“架构师技术全联盟书店”相关电子书(35本技术资料打包汇总详情可通过“阅读原文”获取)。

内容持续更新,现下单“架构师技术全店打包汇总(全)”,后续可享全店内容更新“免费”赠阅,格仅收188元(原总价270元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。