中国存储器芯片行业概览

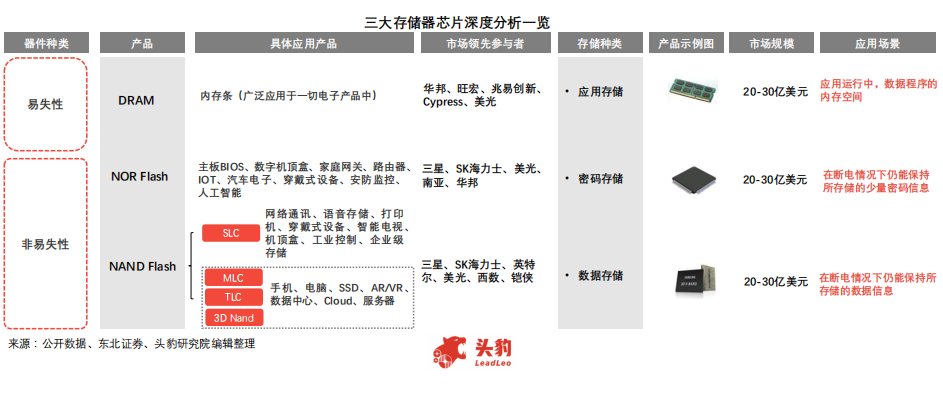

存储器芯片定义及分类:存储器芯片是半导体存储产品的核心,是电子系统中负责数据存储的核心硬件单元,其存储量与读取速度直接影响电子设备性能。半导体存储按照掉电后是否保存数据,分为易失性存储和非易失性存储。

易失性存储主要以随机存取器RAM为主,使用量最大的为动态随机存储DRAM。

非易失性存储中最常见的为NOR Flash与NAND Flash,其中NOR Flash因其读取速度快且可擦除写入,被作为代码存储的主要器件,NAND Flash在高容量时具有成本优势,且读写速度比传统的光学、磁性存储器快,是现在主流的大容量数据存储器件。

当前中国NOR Flash芯片技术基本成熟,但在DRAM、NAND Flash芯片领域,仍与国际领先水平有着一代以上的技术差异。

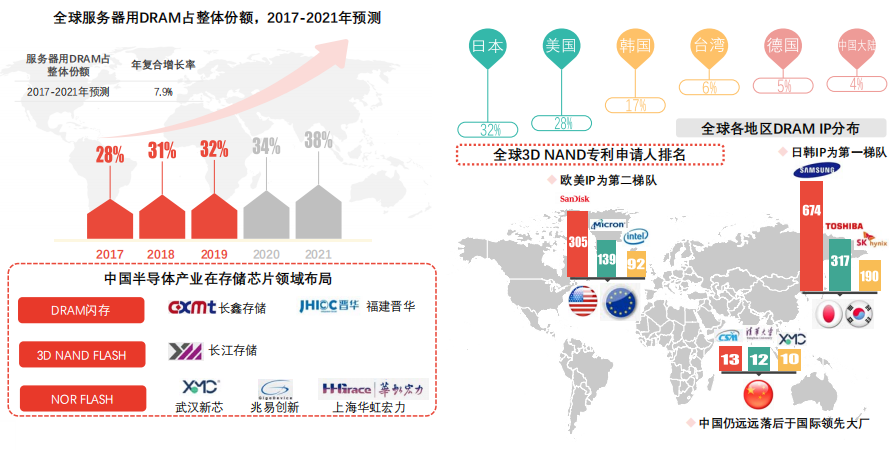

NAND目前制程基本已经达到极限,开始从2D转向3D发展,使得国内的技术与国际大厂的差距有望逐渐缩小。3D NAND国际上目前通用的为64层,而国内长江存储已经实现32层,差距只有一代。

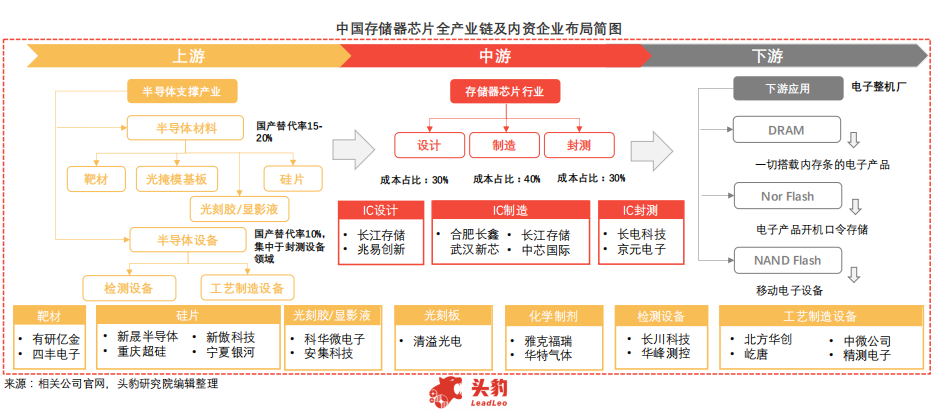

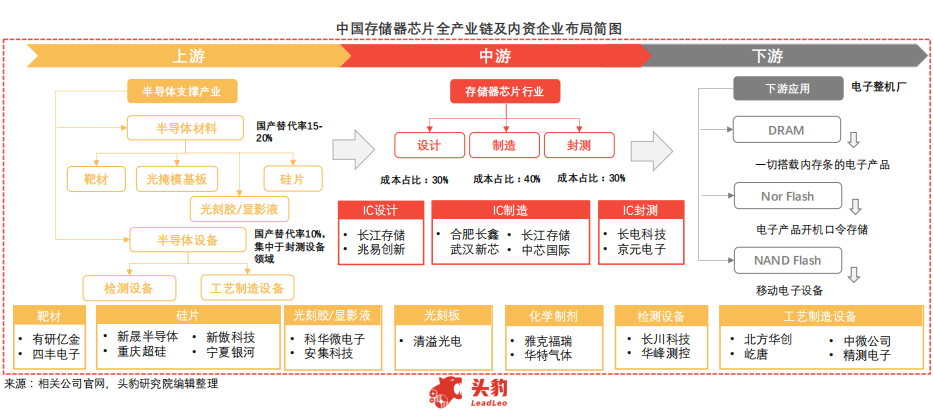

中国半导体产业链由上游为半导体支撑产业,中游为存储芯片行业,下游市场参与者由众多电子整机厂组成。存储器芯片是集成电路价值量最大的产品之一,存储芯片产业是国家战略产业,直接关系到电子信息产业的发展,中国正逐渐在全产业链各个环节中实现对进口产品的替代。

全球范围内,美、韩两国存储器芯片厂商居头部,技术领先,议价能力强,近年来中方企业技术逐渐实现赶超,预计未来将实现国产替代。

中国IC设计行业缺乏自主设计流程的能力,还不具备COT设计能力,主要依靠工艺技术的进步和EDA工具的进步

除兆易创新外,中国存储器芯片厂商多为IDM模式发展

当前在高端制程,中国厂商难以实现国产替代

3D NAND Flash 领域:三星86层技术成熟,当前长江存储64层产品已小范围量产,目前在调试设备跨86层实现128层技术弯道超越

DRAM领域:当前中国全面落后于国际头部企业

中国集成电路封测水平居全球领先水平,已完全实现国产替代

存储器芯片封测行业属于劳动密集型、技术密集型企业

封测水平反向推动产业链中游芯片制造业的发展

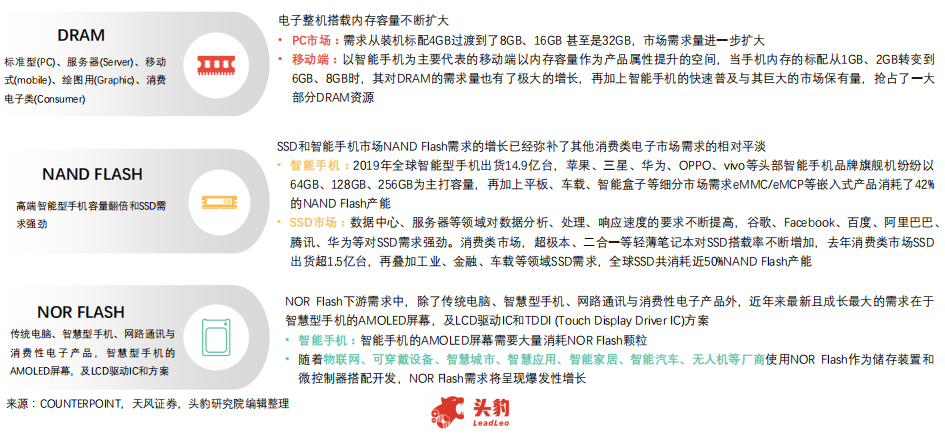

三大主流存储器芯片近年来下游市场规模逐年扩大,旺盛的下游需求推动存储器芯片行业的发展。

近五年来,受PC及移动端电子设备内存容量不断扩大,以TWS为代表的可穿戴设备新型消费级市场快速扩张,以及大数据云计算技术不断释放对企业级存储的需求等多方因素的影响,中国存储器芯片行业整体不断发展,市场规模(以销售额计)从2014年的45.2亿美元增长到了2019年123.8亿美元,年复合增长率高达28.6%。

由于当前存储器芯片应用广泛,同时下游消费电子市场份额逐年扩大,且未来5G及物联网技术将进一步为中国存储器芯片的整体发展赋能,预计未来中国存储器芯片还将继续保持稳定增长的态势。到2024年,中国存储器芯片市场份额有望突破522.6亿美元,占全球市场的14%。

中国存储器芯片厂商有天然地缘优势,未来对进口的依赖将会进一步减弱,国产替代率将进一步提高。

存储器芯片产品具有典型的大宗商品属性,差异化竞争较小,不同企业生产的产品技术指标基本相同,标准化程度较高,因此品牌化程度较弱,用户粘性低。

从电子整机下游消费者角度考量:消费者通常只会考虑存储芯片的容量,如手机存储量是64G还是128G,对存储器芯片品牌不会有过多关注。

从存储器芯片厂角度考量:行业壁垒高,头部企业通常体量大、投资高、规模庞大,下游整机厂在选配存储器芯片时,在产品性能、物理属性等技术性能接近的情况下,报价通常作为第一考量因素。

从电子整机厂角度考量:尤其是消费类电子整机出货量通常以亿为计量单位,存储器芯片作为核心存储硬件单元,需求量与其倍数相关,巨量需求下,性价比直接决定品牌的市场份额。因此,对于存储器芯片行业,只要技术参数上达到产品需求,不同品牌的可替代率很高,这为中国存储器芯片品牌的发展提供了弯道超车的可能。

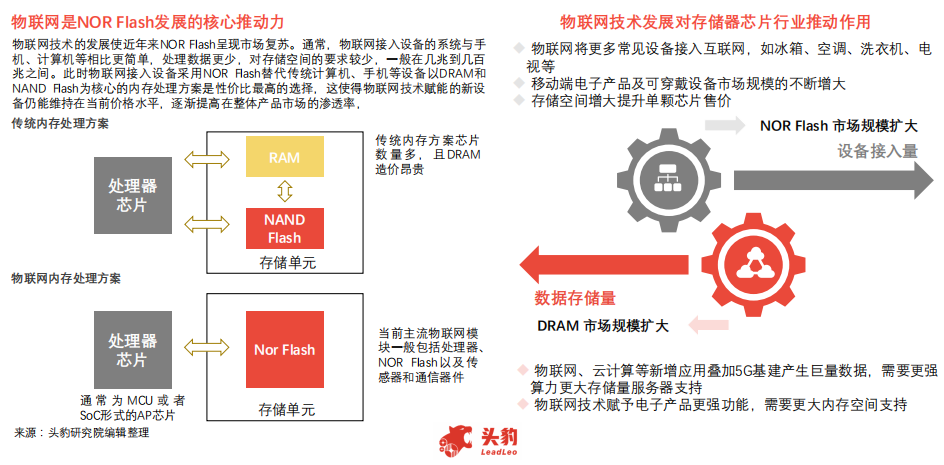

物联网技术的发展使得设备的网络接入量与整体数据存储量呈现爆发式增长,直接拉动存储器芯片行业的发展。

物联网技术的发展使近年来NOR Flash呈现市场复苏。通常,物联网接入设备的系统与手机、计算机等相比更简单,处理数据更少,对存储空间的要求较少,一般在几兆到几百兆之间。此时物联网接入设备采用NOR Flash替代传统计算机、手机等设备以DRAM和NAND Flash为核心的内存处理方案是性价比最高的选择,这使得物联网技术赋能的新设备仍能维持在当前价格水平,逐渐提高在整体产品市场的渗透率。

全球内存及闪存产品在国际竞争市场上,基本均被韩国、日本、美国等国垄断。在DRAM领域,三星、海力士及美光为行业龙头,在NAND领域,三星、东芝、新帝,海力士以及美光、英特尔共同掌握全球话语权。

当前,中国已初步完成在存储芯片领域的战略布局,但由于中国起步晚,且受到技术封锁,市场份额较少,距离全面国产替代还有较大的发展空间。存储芯片良好的发展态势将为中国在这一领域的发展提供源源不断的需求保障。

当前中国基本实现NOR Flash芯片的进口替代,但在DRAM、NAND Flash芯片领域,仍与国际领先水平有不小差距。

全球存储器芯片市场规模大且竞争激烈,当前中国已基本实现NOR Flash芯片的进口替代,但在DRAM、NAND Flash芯片领先制程领域,仍与国际领先水平有不小差距。

三星、海力士、东芝、西部数据、美光、英特尔等巨头在产能上持续投入。2018年,64层、72层的3D NAND闪存已成业界主力产品,2019年开始量产92层、96层的产品,到2020年,大厂们即将进入128层3D NAND闪存的量产。

长江存储64层三维闪存产品的量产有望使中国存储芯片自产率从8%提升至40%。在美日韩大厂垄断下,长江存储的64层3D NAND闪存量产消息别具意义。

报告下载:中国存储器芯片行业概览

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。