再见!花呗,再见!借呗

来源:扩展迷EXTFANS

去年年底,自从官方宣告第三方互联网金融平台销售银行存款产品的业务,属“无照驾驶”的非法金融活动后,国内的一场金融风波正式拉开帷幕。

先是蚂蚁集团暂缓上市,接着,各大平台纷纷下架互联网存款产品。

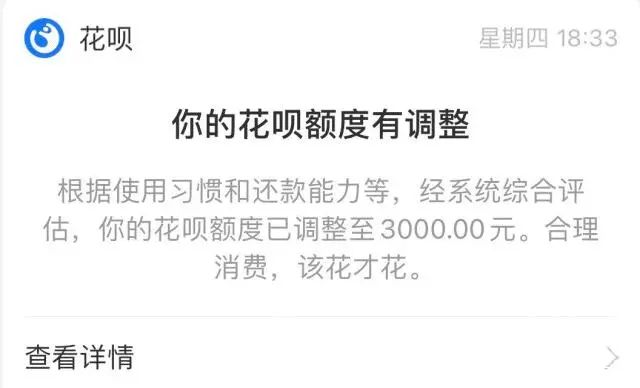

与此同时,还有大批网友突然发现自己的花呗额度被降低,许多人被降到了2000元或3000元以下。

当时,蚂蚁集团回复称,花呗近期正在调整部分年轻用户的额度,倡导更理性的消费习惯。

花呗方面表示,年轻用户刚步入社会,需要金融工具来周转日常开销,但花呗也会充分考虑到他们的消费及还款能力,谨慎授信额度。

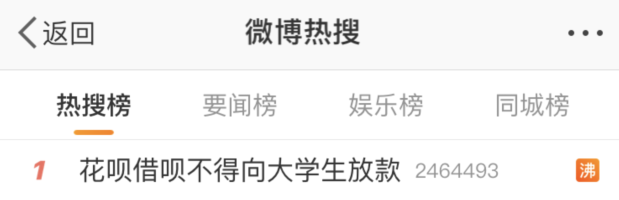

3月17日,银保监会等五部门下发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(以下简称《通知》),要求各地部署开展大学生互联网消费贷款业务监督检查和排查整改工作。

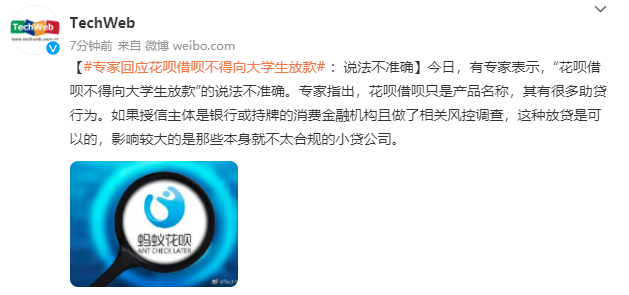

3月18日,#花呗借呗不得向大学生放款#话题直接冲上微博热搜榜第一的位置,监管加码整顿校园贷的消息引发广泛关注。

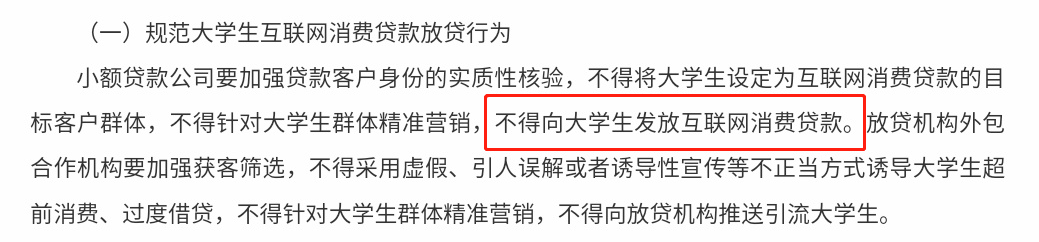

该通知表示,将明令禁止小贷公司、非持牌放贷机构向大学生放贷。

银行业金融机构审慎开展大学生信贷业务,确保风险可控。

另外,还将严厉打击针对大学生群体以套路贷、高利贷等方式实施的犯罪活动;加大对非法拘禁、绑架、暴力催收等违法犯罪活动的打击力度。

显然,这次的监管重点就是给大学生提供互联网消费贷款的放贷机构。

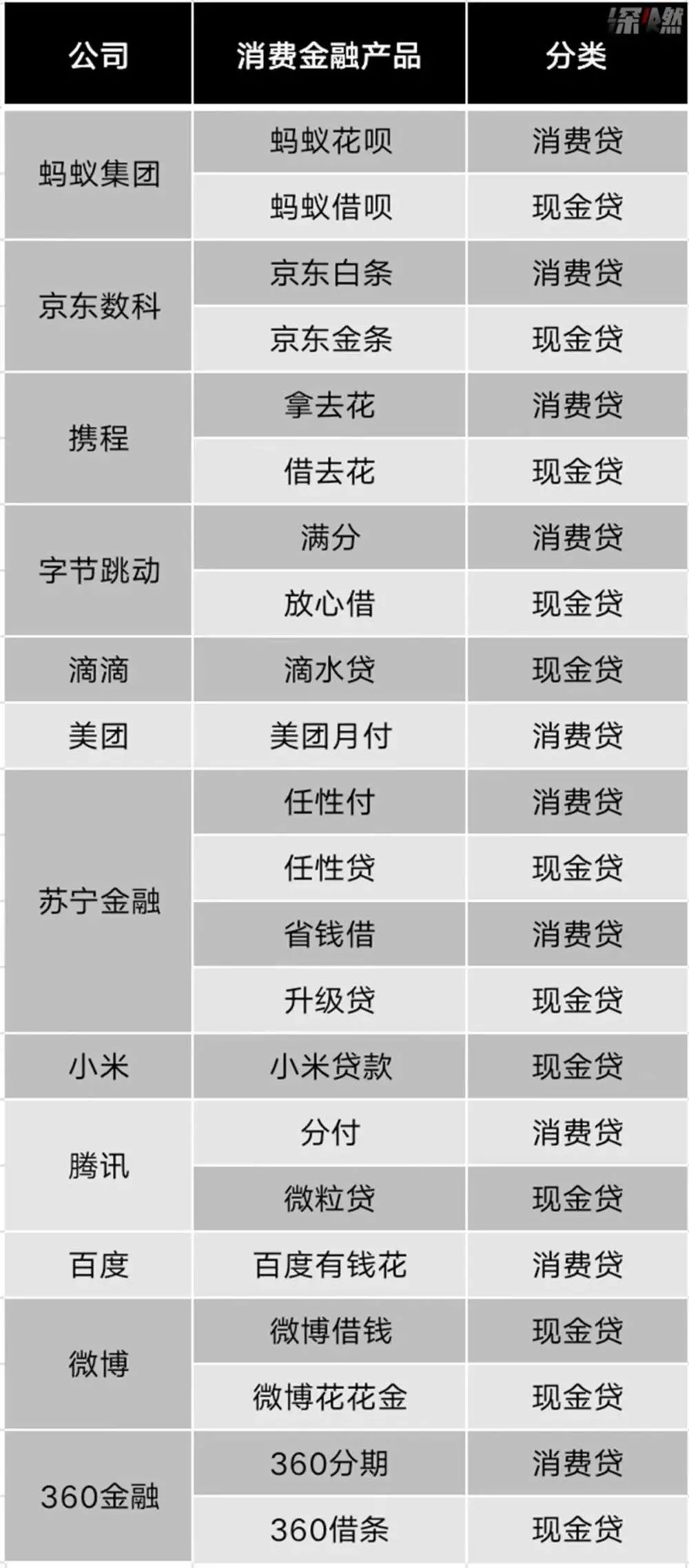

虽然《通知》中没有明确点名说哪家互联网消费贷,但大家所熟知的花呗、借呗、京东白条、百度有钱花、美团月付等,都属于这类小额贷款公司的信贷服务。

消息一出,顿时引起舆论热议。

数据统计,我国在校大学生总数超过了4000万,大学生群体被网贷机构视为目标客户群体之一。

部分互联网小额贷款机构通过虚假、诱导性宣传发放互联网消费贷款,诱导大学生在互联网购物平台上过度超前消费。

大学生因背上巨额“校园贷”而走上绝路的新闻,时常见诸报端。

在贷款机构的精准营销下,大学生已经成为被“收割”的特定群体。

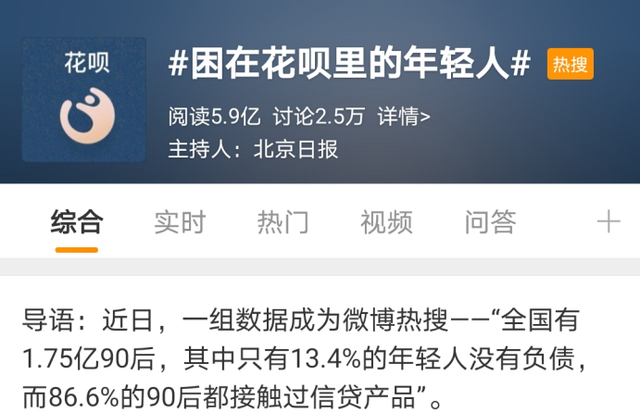

此前,“困在花呗里的年轻人”微博词条也曾冲上热搜。

许多网友在话题中表示,自己现在年纪轻轻却已经负债累累。

当前,市面上主流的互联网信贷产品基本来自互联网巨头。

普通人借款的渠道被极大地拓宽,几乎每一家巨头都为用户定制了消费贷加现金贷的组合产品。

这些产品充斥着每一个线上细分场景,覆盖了用户的电商购物、出行社交、吃喝玩乐。

网贷平台申请门槛低、准入条件简单,以及资本的怂恿,是我国“负债一族”人群越来越多的主要原因。

前段时间,蚂蚁花呗一度因为宣传广告内容不当引起过广泛争议。

这些网络借贷广告,往往都有一个共性,那就是忽略了网贷背后用户要承担的高额利息,放大网贷为超前消费带来的享受。

早前,中国银保监会消费者权益相关人士就曾点名花呗等产品,称金融科技公司存在过度授信、场景诱导共同刺激超前消费,使得一些低收入人群和年轻人深陷债务陷阱。

如今,能够让这种迹象有所收敛的也只有监管力量了。

不过,针对此次新规,也有专家表示“花呗借呗不得向大学生放款”的说法不准确。

专家指出,如果授信主体是银行或持牌的消费金融机构且做了相关风控调查,这种放贷是可以的,影响较大的是那些本身就不太合规的小贷公司。

无论如何,随着蚂蚁集团上市被急刹车,大众如今对于互联网平台上的消费贷都有了更清醒的认识。

超前消费,美其名曰“花明天的钱,圆今天的梦。”

现实却是:人不可能随心所欲地活着,自由地消费必定需要付出代价。

对于使用花呗这事,一定要三思而后行。我们应该利用科技来“改善生活”,而不是把自己的生活变得更穷、更难。

超前的消费,被透支的不止是金钱,还有人生的可能性。

昨日留言红包名单

恭喜三位中奖的童鞋,快加小编微信(Mayyy530)来领取红包一份吧!

恭喜三位中奖的童鞋,快加小编微信(Mayyy530)来领取红包一份吧!

“在看”和“点赞”都是对我们最好的支持