网约车的新三国时代,高德难突破!

“后滴滴时代,网约车大战何时能够停歇

7月4日,随着滴滴出行APP的下架,网约车一超多强的局面似乎被彻底终结。

这个曾经遭受过无数风雨,被用户百般诟病的垄断者的时代已然过去了。

在滴滴出行APP被下架之前,曾经有报告指出,滴滴掌握着91%的网约车的市场份额,而剩下的9%则被美团出行、曹操出行、高德打车等网约车品牌占领。

在滴滴没有成为倒下的巨人之前,无论是美团还是高德等巨头,尽管也进行过平台补贴等多方面的拉新活动,却始终收效甚微,但是根据目前这些网约车品牌的活动轨迹来看,新一轮的大战似乎已经开始了。

7月18日,哈啰顺风车服务号在公众号上发布了致顺风车主的一封信,号召车主加入环保计划,第二天,哈罗出行就开始大力推广自己的打车业务,并且向乘客发放优惠券。这不是第一家尝试瓜分滴滴失去的蛋糕的网约车品牌。

更早之前,美团和高德等平台就已经在APP上发布了多起活动,一是面对乘客进行拉新的优惠券,二是面向司机的招募活动。

除此之外,就连曹操出行、T3出行等平时素来低调的网约车品牌,也开始通过广告投放等方式来提高知名度。

在业内人士眼中,网约车品牌开始集体发力抢占增量市场是当下最正常的选择。

在滴滴倒下后的市场必然有着巨大的空缺,但是消费者和网约车司机的需求却并没有减少,反而因为盛夏的来临而增多,这一块的增量市场就是网约车平台的新机会。

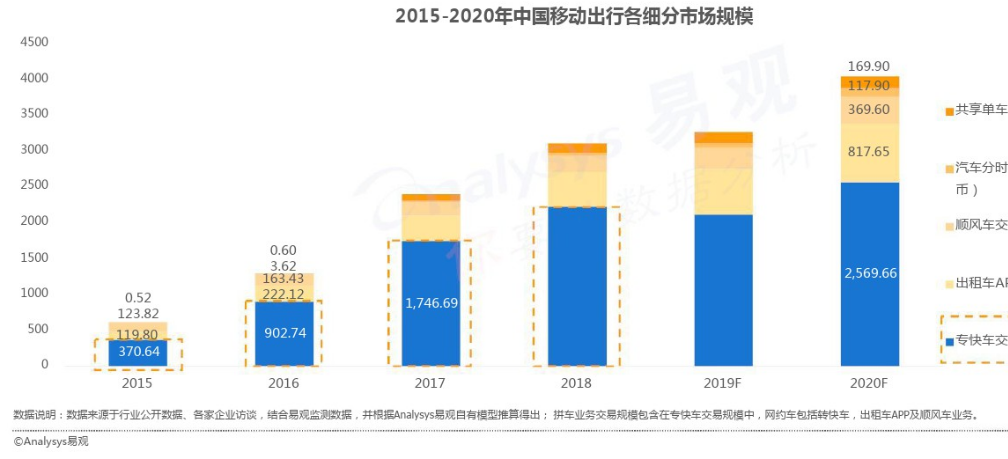

另一方面,网约车是已经被市场认证过的成功的经营模式,这一点,从优步和Lyft的百亿市值中就可以看出来,同时,根据易观分析数据,2018年,我国出行市场的交易规模就已经达到了3112.77亿元。

那么,现在的问题是,在这场打车大战中,到底谁会是最终赢家,滴滴之后,还能够出现下一个垄断者吗,针对这些问题,我们会从网约车市场切入,一一作出解答。

网约车市场风向几何?

网约车市场风向几何?

从某种程度上来说,网约车平台的功能就像是房产中介。

和房产中介起到的功能一样,网约车平台的功能在于聚合司机与乘客,满足司机赚钱的需求和乘客坐车的需求,网约车的利润来源则在于司机的抽成。

然而值得注意的是,即便是滴滴一家独大的时期,网约车市场的规范也没有很好的建立。

最首要的问题依旧在于网约车的安全问题,相比于从前的出租车司机,网约车车主的资质审核更低,尤其是顺风车车主,就在2021年6月底,笔者乘坐嘀嗒打车的顺风车时,还遇到过车子车牌号和网约车界面车牌号不符的现象。

此外,还有着供需结构失衡的问题,正是由于车主的资质审核问题,司机的数量才会成倍的增长,但是乘客的需求没有办法完全跟上供给量的暴增,这就会造成需求跟不上供给的现象。

笔者前不久才刚做过一个调查,笔者身边从事机务工作(注:机务工作上班两天,休息两天)的朋友中,有83%的人都想将网约车作为自己的副业。

从乘客的角度来说,网约车确实是比出租车更好的选择,相对于起步价三公里的出租车,网约车的计价模式更加灵活。

再加上平台抢人大战时的补贴,有时几公里的距离花费几分钱就能够到达目的地。

除此之外,拉网约车的司机和传统的出租车司机心理状态也有区别。

六月底,笔者去过一次大连,大连以出租车为主要的打的工具,笔者要去景点金石滩,路程大约56公里。上车后,出租车司机立刻开始对自己进行推销,包他的车一天,只需要500元,在遭到笔者明确表示不包车后,司机愤而赶笔者下车,随后又接连有两辆出租车司机推销他们的包车服务,最终都被笔者拒绝,无奈之下,笔者乘坐了嘀嗒打车,最终只花费了60元人民币就到达了目的地。

不难发现,出租车司机的心态和网约车司机还是有着区别,基本上没有网约车司机会寻求包车服务,大部分都只想着跑一单算一单,而旅游城市的出租车司机则不然。

这可能也是为什么消费者会选择网约车的一大原因:没有推销。

因此,不缺供给,具备需求,网约车这一赛道能火不足为奇。但是打车高峰期和低谷期同时存在,车主素质参差不齐,服务口碑褒贬不一也无疑给网约车平台的盈利增加了难度——根据滴滴2018到2021年的净利润表,即便是滴滴一家独大的时期,也很难实现盈利。

(滴滴2018-2021年利润情况,数据来源:财报说)

可以肯定的是,网约车品牌不会退化为出租车,但是在千篇一律打车大战之中,如何将标准规范提高到出租车的水平,又能够调整好司机心态,无疑是取得增量的重要条件。

从目前的状况来看,高德和美团是最需要承包滴滴失去的蛋糕的两个平台,也是最具备优势的两个平台。

从美团的角度上来看,美团出行的完善正好补全了美团包揽人们吃喝玩乐柱形一站式服务的版图,为了达成这个愿景,美团必定会不遗余力的抢占打车业务。

而从高德的角度上来看,打车业务构成高德收入来源的重要方面,同样不可能放过,更为重要的是,从高德目前的愿景:一张地图承载衣食住行来看,高德已经成为了美团最为直接的竞争者。

我们在前面也说到过,这两家采取的活动方式都是从供给端和需求端双向入手。

更具体一点来看,在乘客招徕这一方面,美团采用了128元券包的活动,低至七折起售,高德则用0.01元抢5折券发起反攻。

在司机招募上,美团实行了现金奖励制度,高德则是采取的免佣的方式。

然而值得注意的是,业内有分析师认为,虽然滴滴出行APP被下架整改,必然会流失用户和司机,但是并不影响原有的客户的使用,依旧有一部分客户还咋使用滴滴。

因此平台实际上争夺的,是滴滴流失的客户以及滴滴无法参与抢夺的增量市场。

而在当下,无论是平台还是汽车品牌,都只能选择双向补贴来进行获客,当然,这种模式之下,没有盈利者,也很难有赢家。

从页面上来看,高德和美团的页面基本上相同,都有着经济、舒适、商务、豪华等几个维度的区分。

但是在浏览美团和高德的打车界面的时候,我们不难发现,高德采取的模式是平台聚合型的模式,只做平台,完全没有自己的打车品牌,美团则有特惠快车和快车两个自营品牌可供选择。

(美团打车界面)

(高德打车界面)

对此,我们认为,在下一步的打车大战之中,高德和美团相比并不具备优势,由于拥有自营品牌,美团可以更快的进行调价,也能够对市场做出更好的反应,而高德受到打车品牌的桎梏会更多。

当盈利问题和多边产生牵扯,高德在补贴方面就很难做的比美团好。而一旦缺少补贴,消费者就会毫不犹豫的抛弃平台,因为不可否认的一个事实是,大部分的消费者依旧是价格敏感型消费者。

同样,由于没有自营品牌,高德始终是聚合性网约车平台,在安全问题上没有明确的保证,2021年6月,高德聚合打车平台就发生过一起由于司机不按照导航驾驶,最终导致乘客跳车的事件。

而高德,作为网约车品牌和乘客之间的中间人,安全责任问题必不可逃。

在垄断者的这个问题上,我们普遍认为,很难再出现下一个垄断者,即便是经过了整改的滴滴重出江湖,也会发现已经失去了垄断的霸主地位。

当下,决定了打车平台用户数量增长的无非就是用户习惯以及平台使用频率的问题。

不过在滴滴出行APP下架整改的这个真空期内,各个平台取得一定数量的增长是必然的,数据显示,截至2021年7月,高德打车合作的网约车品牌就已经超过了100家。

同时根据易观的数据,在2019年5月,美团打车的乘客活跃用户规模就已经排名第六,高于高德,这说明,美团的原始用户积累就高于高德,那么现在,美团打车的增长速度也一定不会慢。

在多方都能够取得增长的情况之下,未来的网约车市场,很难再有一家企业独大,对此,我们不妨大胆的进行预测,高德、美团等聚合性平台或许会成为打车品牌的新巨头,首汽和曹操出行也不甘示弱。

未来的网约车市场,大概率会形成多足鼎立的情况,而消费者最终的选择会偏向,还是要落到服务和规范上。

除此之外,在打车大战结束后,通过烧钱来获得司机和乘客的方式最终也会反噬网约车平台。

平台付出了资本后,必然会从乘客和司机身上薅羊毛,滴滴曾经就因为高达25%的抽成比例导致了很多司机的退出。

不过值得注意的是,多足鼎立的局面会让各个平台未来的涨价计划受到一定影响,这也将是高德聚合性打车平台和美团打车盈利上的难题。