从流量交换到共享联盟 开放银行如何助力金融数字转型?

共

972字,需浏览

2分钟

·

2022-06-14 07:38

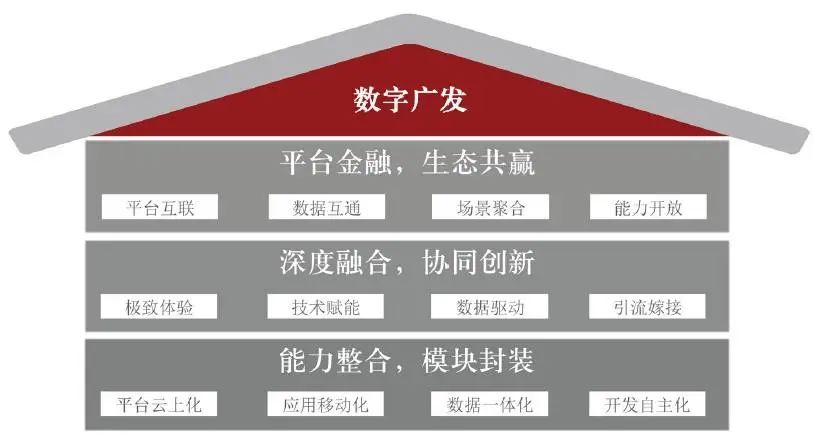

今年初,银保监会就出台指导意见,提出银行保险机构要大力推进业务经营数字化转型,积极发展产业数字金融,全面深入推进数字化场景运营体系建设,构建安全高效、合作共赢的金融服务生态。“基于数字化的商业创新正在席卷全球,数字经济的本质是生产力革命,是先进生产力对落后生产力的降维打击。”在近日的2022年星云开放联盟大会上,平安银行行长胡跃飞表示,数字化转型是传统企业适应新时代的必要要素,金融业也要适应数字化转型。北京大学数字金融研究中心主任黄益平认为,扩大规模、提高效率、改善体验,同时降低成本、控制风险、减少接触,是数字金融发展的主要驱动因素。过去,数字金融的的很多创新,主要基于消费互联网,而未来可能会进入新的发展阶段,出现一些新特征、新变化和新业态,可能更多基于产业链、供应链、物联网的金融创新。而产业环境变化的同时,数字金融的监管环境,也发生了一些变化。今年初,银保监会就出台指导意见,提出银行保险机构要大力推进业务经营数字化转型,积极发展产业数字金融,全面深入推进数字化场景运营体系建设,构建安全高效、合作共赢的金融服务生态。“过去相当长一段时间内,监管对数字金融创新持支持态度,数字金融创新也以科技公司为主,但随着部分风险的发生,监管政策开始持续收紧。未来持牌金融机构的数字化转型和创新,可能将进一步加速。”黄益平说。在业内人士看来,在数字经济时代,金融机构的客户价值,已经发生了较大的变化,基于数据、信用、技术等优势,开放银行可能是未来金融服务变革的新方向。与最初作为流量、场景入口,开展的业务也相对简单不同,经过几年探索,开放银行涵盖的范围、业务更为复杂,商业模式也逐步向搭建生态升级。以平安银行为例,就通过搭建开放联盟。从账户、交易、数据、开放四个维度进行探索,向纵深扩大业务涵盖范围。在此背景下,开放银行应该如何建设、发展?在平安银行公司业务总监、交易银行事业部总裁李跃看来,开放银行的建设,应当从制度建设、利益分配机制、数据安全等方面着力,建立公正的收益共享机制、丰富的标准化入口、规范的产品货架、强大的开放平台。“数字技术不断发展,开放银行也从一个流量的交换场景,进化到资源共享联盟,即银行的客户也是客户的客户,这样才能凝聚更多共同发展的要素。”

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报