都2021年了,电这种东西还会不够用?

共 4754字,需浏览 10分钟

·

2021-09-29 00:28

缺电之下,似乎也没有比拉闸限电更好的选择。

全文4591字,阅读约需9分钟

文|陈俊一

编辑|顾彦

题图|Pexels

正值金九银十生产旺季,拉闸限电却愈加频繁,全国多地的高耗能产业都在限电。

9月16日开始,广东实行“开二停五”用电方案,不同企业停电的时间不同;9月21日晚,浙江绍兴柯桥的161家印染、化纤类工厂拉闸限电;宁夏甚至要求部分高耗能企业停产一个月。

9月23日以来,东北多地发布限电通知,甚至部分城市居民用电也受到影响。对此9月26日国家电网工作人员回复称,实际上,东北地区已经首先对非居民执行了有序用电,但是在执行后仍存在电力缺口,目前整个电网有崩溃的危险,才采取了对居民限电的措施。

不仅很多从来没有经历过限电、停电的年轻人不能理解,甚至很多经历过以往全国性限电的过来人也不敢相信——都2021年了,电这种东西还会不够用?

为何拉闸限电?

这一轮拉闸限电,实际上从2020年12月就已经开始,当时湖南、江西、浙江多地出现多年不见的拉闸限电现象。但近期限电范围进一步扩大,才引发人们的普遍关注。

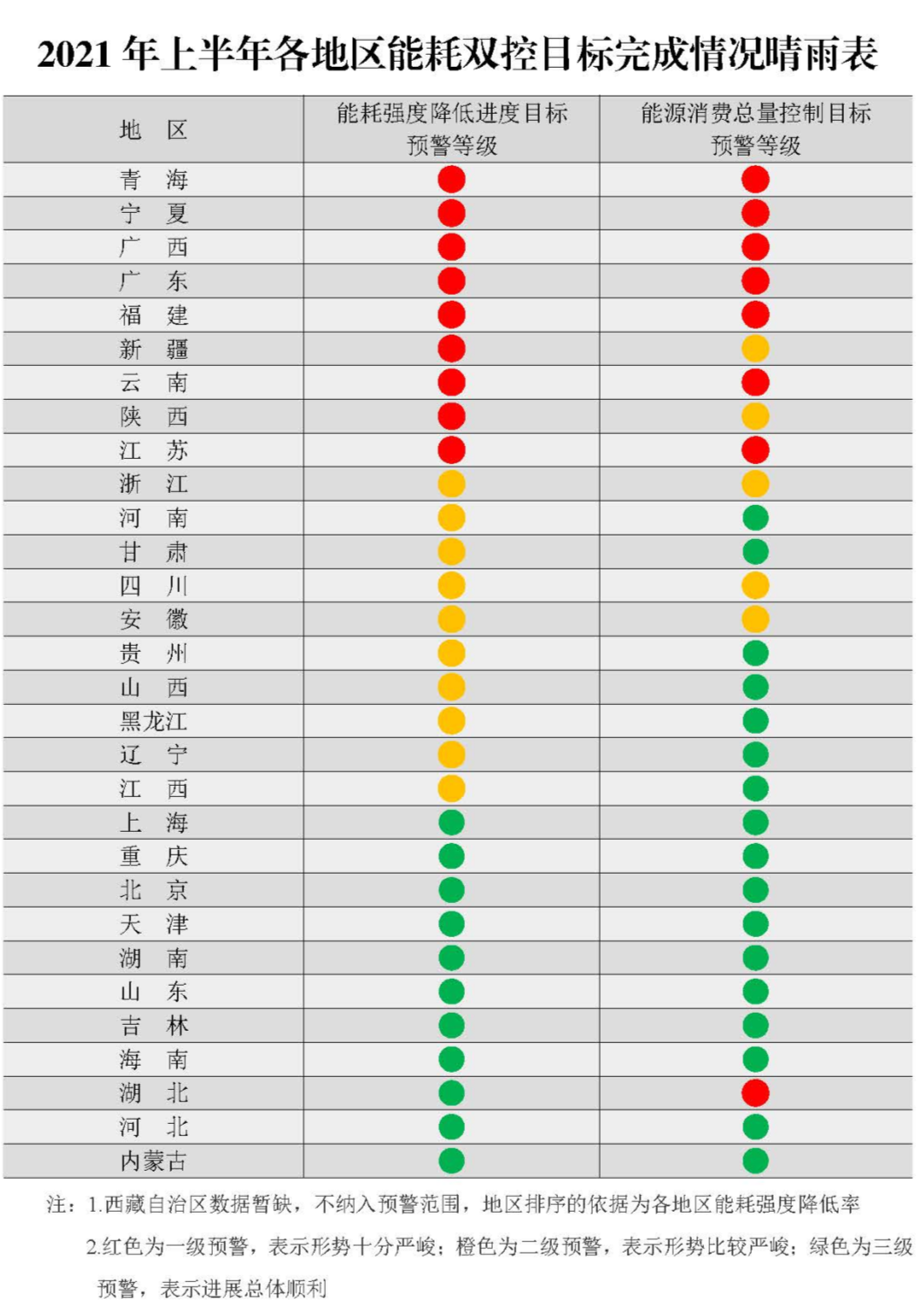

8月,国家发展改革委直接在新闻发布会上点名青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省份,上半年能耗强度同比不降反升;此外,还有10个省份的能耗强度降低率未达到进度要求。

竟然有那么多省区,电用“冒”了,已经一级、二级预警。

图源:国家发展改革委网站

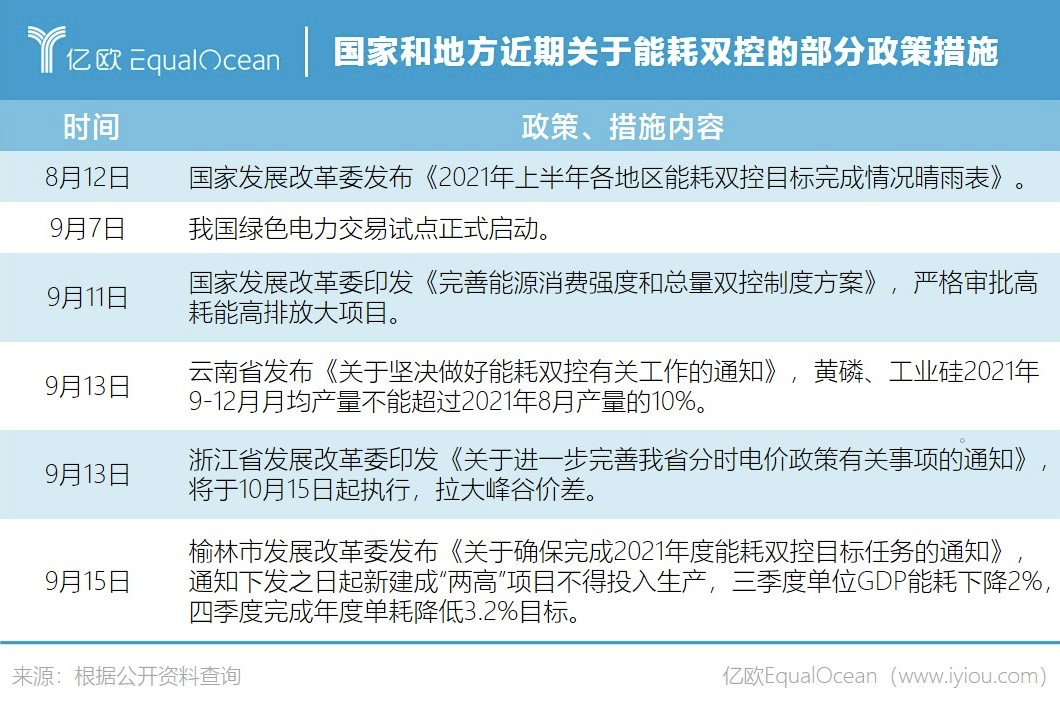

9月11日,国家发展改革委更是印发《完善能源消费强度和总量双控制度方案》,指出“国家继续将能耗强度降低作为国民经济和社会发展五年规划的约束性指标,合理设置能源消费总量指标,并向各省(自治区、直辖市)分解下达能耗双控五年目标”。

随着更多地区和产业出现拉闸限电,晨化股份、西大门、天原股份等多家A股上市公司也发布了限电限产的影响公告。

限电到底是缺电导致的被动行为,还是“能耗双控”目标多地区一、二级预警导致的主动行为?

或许二者兼有。

一方面,尽管能源消耗总量和强度“双控”行动2015年才提出,但节能减排一直都在行动。

在2009年的联合国气候变化大会上,中国政府就向世界承诺:到2020年,单位GDP二氧化碳排放比2005年下降40%-45%,非化石能源占一次能源消费的比重达到15%左右。

但2010年一季度,全国单位GDP能耗反而上涨3.2%。到“十一五”末的2010年下半年,国家发展改革委确定的一级预警省市多达13个,浙江、江苏、河北、山西等省只能大范围限电以完成减排指标,甚至影响了民用电。

2010年11月,国务院办公厅不得不发出《关于确保居民生活用电和正常发用电秩序的紧急通知》,要求各地必须立即纠正突击行动对民用电的影响。

近日东北民用电受限电影响之后,吉林也召开会议强调要全力保障基本民生用电需求。

上半年高耗能产业发展-下半年拉闸限电-影响民用电-出台保障民用电通知,十余年前的一连串动作在近日再次上演,都是在节能减排的大背景下发生。

另一方面,每一轮限电确实都与缺电有直接关系,而缺电又受多重因素影响。

比如2010年西南大旱,广西水电机组近九成停机,著名的黄果树大瀑布甚至每天只能在少量时段放水。水电短缺,只能多靠火电。

2010全年累计发电量4.14万亿千瓦时,比上年增长13.3%;但全社会用电量累计达4.19万亿千瓦时,同比增长14.6%。全国电力供需总体偏紧的态势一直持续到2011年,当年水电发电量只有6989.45亿千瓦时,同比2010年的7221.72亿千瓦时还下降3.22%,电不够用只好拉闸限电。

而今年则是火电企业面临成本高企的难题。能源价格的上涨导致火电企业越发电经济账越不划算,动力煤价格从年初的约600元/吨涨到了现在约1200元/吨,但火电企业的电价上浮却有限,基本上发电就是亏损。

哪怕是靠近煤炭产地的发电厂,都难以承受上涨的煤价。陕西榆林的横山煤电公司8月份统计数据显示,标煤(5500大卡动力煤)1080元/吨成本下,每度电亏损0.127元,8月累计发电10亿度,亏损1.27亿元。

火电难以提高供给,风光水又受季节变化供电不稳。有报道指出,东北三省风电总装机约3500万千瓦,但在9月21日冷空气过后,风电出力远不足装机容量的10%。

电不够,拉闸限电就只能成为一种被迫的选择。

电能作为一种难以大规模存储的能源,实时用电量必须与实时发电量平衡才能保证电网稳定运行。一旦发电端不稳,而用电端需求大增,长期当然是增加装机容量,但短期就只能拉闸限电。

没有更好的办法了吗?

拉闸之下,必有误伤。

尽管国家宏观政策是既有刚性约束又有弹性管理,有些地方还是出现“猛踩刹车”甚至“一刀切”的现象。

部分地区甚至有水务公司发公告称“不定期、不定时、无计划、无通知停电限电”将持续到2022年3月。后来在舆论压力下又发布道歉通知,称此前公告措辞不当、内容不准确。

对此有媒体评论指出,“能耗双控”执行近6年,目标要求一直稳定明确,不存在临时加码;但很多地方平时不作为,层层加码、玩命突击,“跟开学前狂补作业一个道理”。

地方固然有不作为的嫌疑,但地方事权重财权轻,各地也都有一本难念的经。一方面要想尽办法提升本地经济,另一方面又要满足“能耗双控”要求,当两者存在冲突但又必须都执行时,地方往往先解决经济问题,能耗问题则大概率延后解决。

无数地方经济的发展,汇聚成全社会用电的增长。据国家能源局发布的8月全社会用电量数据,8月我国全社会用电量达到7607亿千瓦时,同比增长3.6%。值得注意的是,其中居民用电1249亿千瓦时,同比增长12.5%,增幅要大于第二和第三产业。

与美国相比,我国居民用电价格(0.542元/千瓦时)远低于其居民电价水平(0.901元/千瓦时),但是我国工业用电价格(峰谷差异较大,平时段约0.725元/千瓦时)却高于美国平均工业电价水平(0.472元/千瓦时)。

换句话说,是工商业承担了更高的用电成本以补贴居民用电。从电网的角度,限民用电的损失其实会比限工业用电更小。但民用电涉及民生,任何时候都是限电最后的考虑。

就像国家电网回应东北民用点停电时所说:最后关头才会采取对居民限电的措施。

中小企业长期停工,经济、就业、出口等必然都会受到影响。那有没有更好的办法呢?

办法无外乎两种,涨电价,让火电等发电企业有动力增加供给;限电,限制高耗能产业用电来保其他产业和居民用电。

对发电企业来说,限电之下当然更加从容,一则等待煤炭等能源价格回落,二则或许电力市场化改革可能带来的电价上浮也是一种解决方案。

6月国家发展改革委在回复网友提问时就指出,居民电价较大幅度低于供电成本,是因为工商用户承担了相应的交叉补贴,下一步要完善居民阶梯电价制度,逐步缓解电价交叉补贴,使电力价格更好地反映供电成本。

不过涨电价虽可维持生产,依然无法达成双控目标。而且,伴随电价上涨引发的全行业通胀,反而可能引发更多企业减产。

开源证券研报显示,截至7月,意大利、西班牙、德国、法国电价已分别达到10.5、9.2、8.1、7.8欧分/度,较1年前大涨166%、167%、170%、134%;美国居民电价6月也升至13.9美分/度,已经引发部分相关企业减产、停产。

对中小企业来说,限电和涨电价带来的影响是相似的,一个降低产能导致订单延期交付,一个提高成本导致利润受限。欧美因电费上涨导致的减产案例也证明,电费涨价并不一定能确保中小企业甚至大企业继续生产。

对个人来说,电价上涨的影响范围可能更大,比如新能源汽车等国家寄予厚望的赛道。现在A级燃油车一般油耗在百公里6升左右(成本约42元),A级电动车一般电耗在百公里13千瓦时左右(充电桩充电成本约13元)。如果电价翻倍,新能源车的行驶成本就无法与燃油车拉开较大差距,购置新能源汽车的意愿是否会降低?

因此,限电或许已经是现阶段实现碳达峰阶段性目标的最好选择,而且还能够用产能压缩逐渐拉低上游大宗商品涨价预期。

储能等产业或迎投资机会

回到最开始的问题,是电不够用了吗?显然不是。

当下的缺电更多是经济成本问题而非资源短缺问题,是煤炭涨价之下煤电发一度亏一度的无奈,是实现碳达峰目标只剩九年的焦急,是我们依然缺少低成本、清洁、稳定的电力供应。这背后,是我国的能源结构仍然有待优化。

据统计,截至2021年6月,我国发电企业总装机容量达22.57亿千瓦,火电装机容量占比为56.40%。2020全年总发电量为7.78万亿度,火电发电量占比为71.07%。可以说,火电以五成出头的装机容量,发了七成的电。

火力发电的二氧化碳排放量太高。按每度电耗标煤0.34千克、产生二氧化碳约0.87千克计算,2020年全国火电发电量5.33万亿度,理论上产生二氧化碳约46.5亿吨;实际统计数据更高,为51.2亿吨,占我国2020年二氧化碳总排放量比重为51.76%。

碳达峰和碳中和的“3060”目标之下,可以预测火电占比势必要降低,而风光水电乃至核电的占比则会进一步提高。

但风光水电占比高,也意味着电力供应的不稳定性更高。

开源证券研报指出,欧盟、美国是全球推广绿色能源的“先行者”,分别从2007年、2009年开始主动降低国内碳排放量,近十多年来煤炭发电占比大幅下降,天然气、风力、水力等清洁能源占比持续加速抬升。

风力、水力发电虽然绿色环保、成本低廉,但更加容易受气象因素等影响、波动较大。今年以来,由于分别遭遇极端高压、干旱天气,欧洲、美国各自的风电、水电发电量骤降,随之引发火电替代需求激增。这也是今年欧美国家电价猛涨的重要原因。

清洁发电的不稳定,也意味着对储能、特高压输电等有更多需求。

光伏制氢、光热发电、抽水蓄能、新型电池蓄能、提高特高压输电通道利用率等,都是希望平滑清洁能源的波动曲线,让风光水电成为合格的火电替代者。9月下旬以来,风电、电力、储能、特高压等概念股纷纷抬起上涨曲线,也是市场对这种需求的反应。

碳排放交易制度的完善,也在帮助拥有低碳优势的企业获得正向激励。

7月16日启动交易的全国碳排放权交易市场,将发电行业第一个纳入交易,覆盖超过2000家发电企业。

生态环境部应对气候变化司司长李高透露,截至9月23日,全国碳排放权交易市场已累计配额成交量848万吨,累计成交额4.18亿元,未来还会逐步将市场覆盖范围扩大到其他行业。

这也就意味着,对于发电企业之外的用电企业,一旦电网波动,高耗能、高碳排放企业必然首当其冲受到影响;而低碳排放企业不仅可以免受限电影响,还可以通过碳市场交易获得额外收益。

写在最后

“煤炭是白垩纪时代的光伏”,这是很多人调侃光伏等新能源时的一句玩笑,因为煤炭本就是植物将太阳的能量光合作用转化之后的产物。

18世纪第一次工业革命至今的200多年历史中,煤炭一直在人类能源中扮演着重要角色,特别是对于七成电力来自火电的中国来说,煤炭依然是我们经济运行的底色。现代都市的摩天大楼灯火通明一派繁荣,但背后依然离不开烧煤这一最传统的能源利用形式。

但从这一轮限电中,可以看出国家去煤化的决心。我们需要改变能源供给结构,从“一煤独大”走向“绿电、核电多面开花”,并且顺便破除石油对外依存度过高的隐忧。

风光水电的不稳定对储能、特高压输电等行业将是一种利好,更多低碳产业将在实现碳达峰、碳中和的进程中受益。至于个人,我们也许更应该关注,居民用电价格到底会不会涨呢?

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。