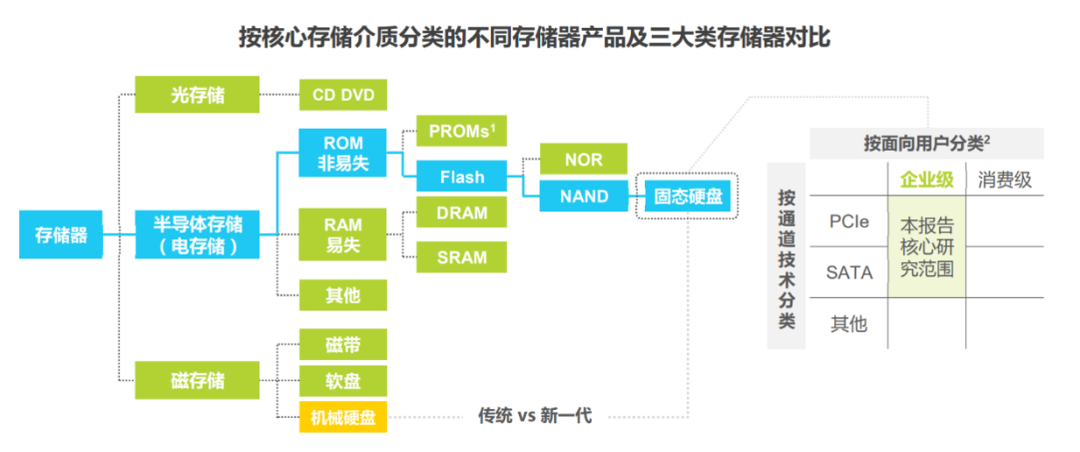

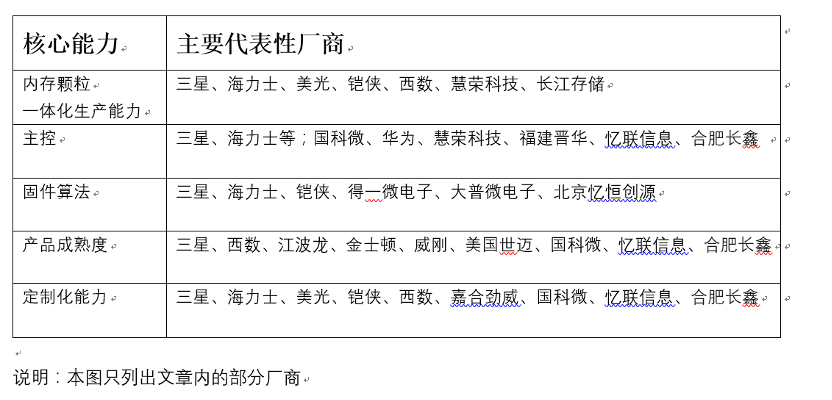

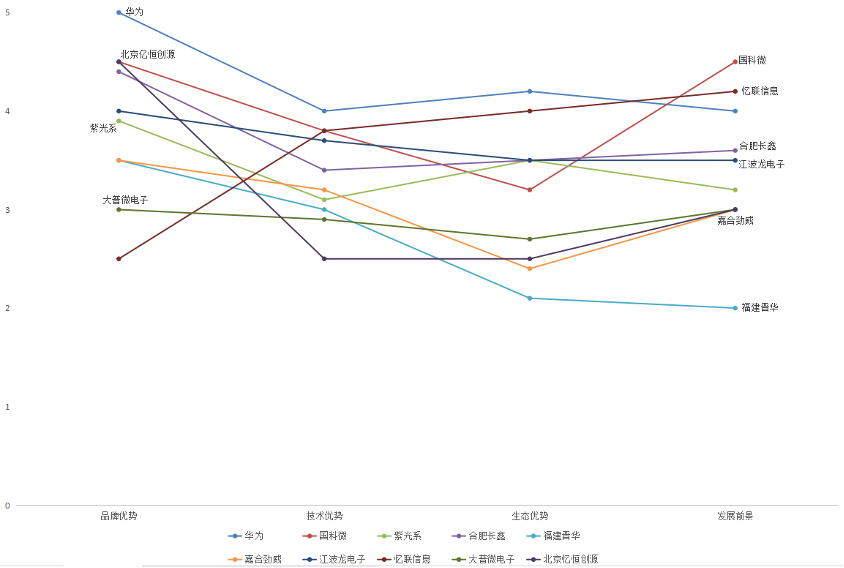

中国SSD行业企业势力全景图

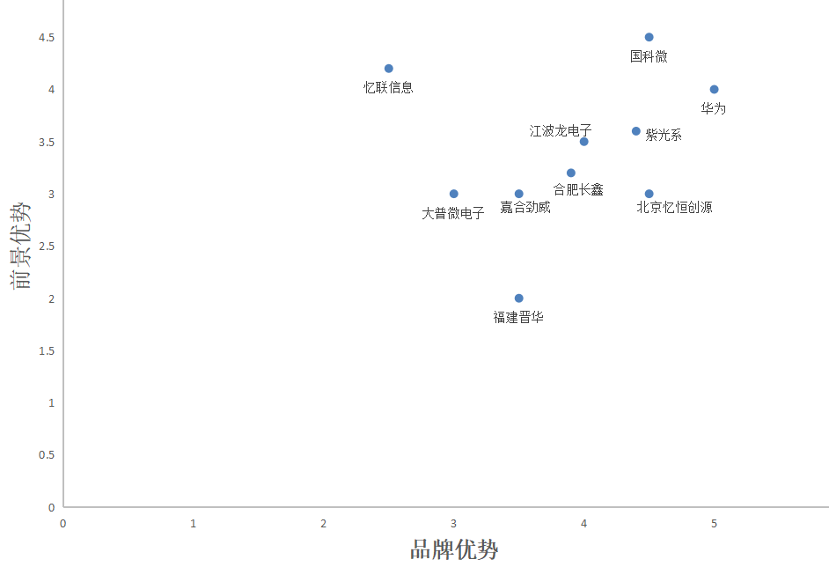

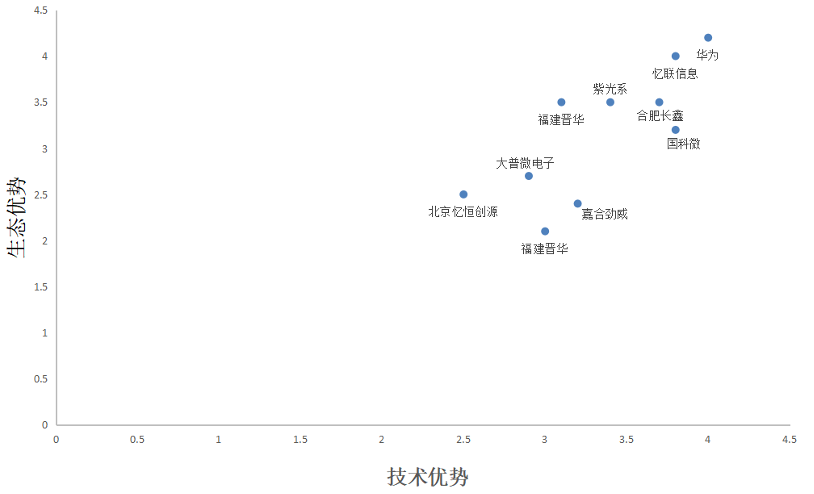

| 1、品牌优势 | (5.0星) |

| (4.0星) | |

| 3、生态优势 | (4.2星) |

| 4、前景优势 | (4.0星) |

中国最耀眼的企业之一,这两年备受关注,经营也受到影响,被迫做出一些调整。这里说的是华为存储的SSD,自2005年开始研发上市,基本两年更新一代,速度很快。最新的第八代SSD——ES3000 v6,搭载自主研发的Torch Dragon烛龙820主控,支持PCIe 4.0,采用QLC闪存颗粒,最高容量达30.72TB。

| 1、品牌优势 | (4.5星) |

| (3.8星) | |

| 3、生态优势 | (3.2星) |

| 4、前景优势 | (4.5星) |

国科微成立于2008年,总部位于长沙,并在成都、上海、深圳、北京、常州等地设有分子公司及研发中心。公司是国家高新技术企业和经工业和信息化部认定的集成电路设计企业,长期致力于大规模集成电路的设计、研发及销售。公司荣获中国专利优秀奖,获评“国家知识产权示范企业”称号。

| 1、品牌优势 | (3.9星) |

| (3.1星) | |

| 3、生态优势 | (3.5星) |

| 4、前景优势 | (3.2星) |

| 1、品牌优势 | (4.4星) |

| (3.4星) | |

| 3、生态优势 | (3.5星) |

| 4、前景优势 | (3.6星) |

| 1、品牌优势 | (3.5星) |

| (3.0星) | |

| 3、生态优势 | (2.1星) |

| 4、前景优势 | (2.0星) |

| 1、品牌优势 | (3.5星) |

| (3.2星) | |

| 3、生态优势 | (2.4星) |

| 4、前景优势 | (3.0星) |

| 1、品牌优势 | (4.0星) |

| (3.7星) | |

| 3、生态优势 | (3.5星) |

| 4、前景优势 | (3.5星) |

| 1、品牌优势 | (2.5星) |

| (3.8星) | |

| 3、生态优势 | (4.0星) |

| 4、前景优势 | (4.2星) |

| 1、品牌优势 | (3.0星) |

| (2.9星) | |

| 3、生态优势 | (2.7星) |

| 4、前景优势 | (3.0星) |

| 1、品牌优势 | (4.5星) |

| (2.5星) | |

| 3、生态优势 | (2.5星) |

| 4、前景优势 | (3.0星) |

北京忆恒创源科技股份有限公司(Memblaze),一家企业级 NVMe SSD 产品提供商,2011年成立于北京。

评论