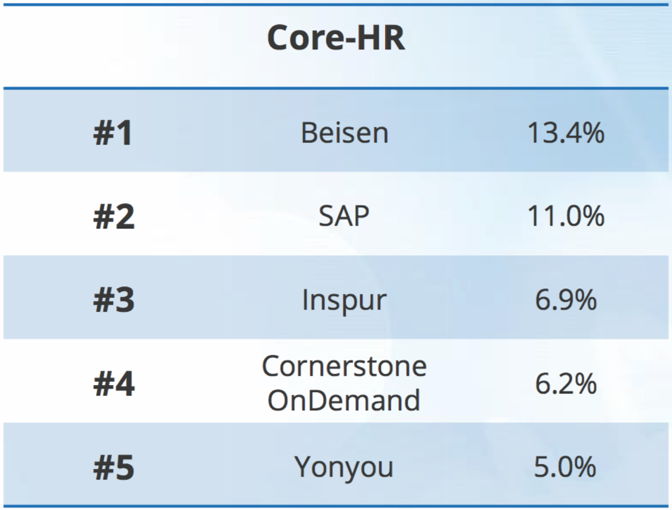

来源:IDC《半年度公有云服务跟踪,2020H2》更重要的是,5月11日,北森宣布完成2.6亿美元的融资,经纬中国、红杉资本中国基金等老股东持续跟投。作为一家已经到F轮的“老”SaaS公司,拿到如此巨额的投资,说明在业务表现上,北森确实得到了投资机构的认可。就像北森联合创始人兼CEO纪伟国说的一样,当接到孙正义5个亿美金的投资意向时,他当时愣了有好一会儿。当然,HR SaaS作为一个典型的“新供应”领域,要拿下传统软件的底盘,一方面需要依靠产品和服务的创新,另一方面也需要创始团队有破釜沉舟的勇气。就像电影里面的名言:it is simple, but not easy。1、做不做PaaS?很多SaaS创业者问我:要不要做PaaS?其实,这取决于,他们想创立一家什么样的公司。如果你只打算盘踞在一个足够细分的市场,那么,PaaS就不值得做。因为,投入和风险都太大了。比如,北森在2014年决定做基于PaaS平台的HR SaaS,但这导致北森将所有SaaS产品都在PaaS平台上“重做”了一遍,北森因此花了好几年的时间才从这个“坑”里面爬出来。要知道,2014年的北森SaaS已经不是一个简单的产品,而是一个包含招聘云、继任云、绩效云等多个模块的大型SaaS产品。这种打碎骨头再造的变革,无疑是九死一生。但也正因为如此,北森拉开了和同行的差距——成熟的PaaS平台往往意味着,客户需求满足率更高、交付效率也更高。这是一项巨大的先发优势。作为创业者,如果你立志于创立一间伟大的SaaS公司,并服务于主流的大企业。那么,早做PaaS的规划,是眼光最长远的选择。2、一体化战略曾经我在一家数千人的互联网公司担任信息总监,我总是听到HR部门同事抱怨:SaaS产品之间打通太困难。比如,薪酬系统需要取核心人事、考勤和绩效管理系统的数据,而一旦其中某项数据缺失,比如缺失了岗位调动信息或者事假申请数据,薪酬的自动化核算就会受到很大的影响。我们常说MVP的概念,但对于大企业来说,单个模块的MVP是远远不够的,因为模块之间的割裂,会给部门间的协同带来巨大的困难。因此,对于大企业SaaS,我们必须从单模块的MVP,扩展到多模块的MVP。那么,扩展的边界在哪里呢?其实就取决于模块之间的协同程度。比如,在整个HR套件中,核心人事、考勤、绩效和薪酬等模块之间的协同是非常紧密的,SaaS公司就有必要通过自研形成“一体化”产品方案。而薪酬模块与财务系统之间的协同是相对松散的,一般一个月集中处理一次即可,那么,我们就没必要把宝贵研发资源消耗在自研财务系统上。当然,一体化意味着多模块作战,并且模块之间的架构关系和流程协同都必须理顺,这样的工作并不容易。实际上,北森在2010年就确立了“一体化”的战略,而10年坚持,才有今天的成绩。3、以用户为中心在未来,SaaS的用户体验将越来越重要。不同于很多人所理解的“体验=交互设计”,完整的用户体验实际上分为了5个层次,包括:1)战略层-我们的SaaS为什么而存在?客户为什么愿意付费?2)资源层-我们的公司有什么稀缺资源?比如标杆客户案例和行业咨询顾问。3)能力层-我们的产品有什么核心能力?比如PaaS平台和一体化的解决方案。4)场景层-我们的产品在具体功能上,是否满足客户的需求?比如能否还原员工的成长路径?能否识别高绩效员工的特征?5)感受层-我们产品操作效率是否高?可用性是否好?相对于行业垂直型SaaS,功能垂直型SaaS由于服务于多个行业,不得不将流程和场景进行高度抽象,这就导致产品在场景层和感受层,给用户带来不好的体验。而一家伟大的公司,除了在高阶的战略层、资源层和能力层不断打造公司的核心竞争力,也会在场景层和感受层不断提升产品和服务能力,从而打造出极致的产品和服务体验,提高用户满意度和粘性。而北森,一直都是一家“以用户为中心”的企业。比如,OKR和KPI实际上是两种绩效管理模式,但在中国,企业往往把OKR和KPI融为一体。而北森则针对这个“特殊”场景,提供了OKR、KPI、双轨制等多种绩效管理模式。虽然它不符合经典的理论,但是正如前文所说,“企业管理不存在标准模式”,而北森这样“接地气”的产品体验,当然会俘获客户的“芳心”。很多创业者,不愿意去接触用户,甚至以自我为中心,简单的认为用户“错了”。但实际上,用户的逻辑可能不正确,但是用户的需求却是客观存在的,我们需要像北森那样,搞清楚需求背后的真相,不断打造更加匹配客户需求、具有更好用户体验的产品。03 为什么学习北森回顾北森的发展历程,我们看到的不是光彩耀眼的战略发布会,也不是令人叫绝的创意广告。而只有简单朴实的战略,以及一步一个脚印的产品改进。如果我们将公司战略简单分为“新需求”、“新供应”和“新平台”。“新需求”战略是发现新的市场需求,快速组织资源满足需求,比如疫情期间的到家服务;“新平台”则是将分散的供需双方整合在一起,从而创造出网络效应,比如打车软件。两者都追求速度与力量的美,甚至通过烧钱,快速积累竞争优势。但是“新供应”则是持久战,需要我们在产品和服务上,长期、稳定的投入。SaaS正是这样一项事业。就像左晖先生所说:做难而正确的事。北森的成功,源于10年以来坚持做“难而正确的事”。我想,这正是我们应该向北森学习的原因。