资本疯了,中药懵了

共 4492字,需浏览 9分钟

·

2022-01-26 20:10

尚未学会飞翔的雏鸟,被风吹的越高,其实面临的危险越大。

全文4353字,阅读约需9分钟

文|魏江翰

编辑|刘聪

来源|亿欧健谈

ID:EO-Healthcare

题图|Pixabay

从去年最后两周算起,中药概念已经火了二十几个交易日,依然没人知道这场资本游戏中的玩家何时尽兴。

从疯涨到大跌、之后回涨、再跌,再涨……二十几日来大起大落,但终究涨多落少。从中证中药指数来看,去年12月17日还处在10600点水平,之后一路高歌猛进;今年1月7日一番大跌之后,依旧维持在了12500点以上。

中药板块令人惊喜的表现同时也带来了纠结与困惑,投资者们开始追问中药股上涨背后的原因,更关切此次行情到底是一波行业“长牛”的端倪初现,还是又一场资本狂欢下的击鼓传花。

可以肯定,中医药板块终会爆发,值得商榷的只有时间是否就在当下。

回望过去,中药板块上一次这般红红火火还是在2013年。彼时正值医保扩容的红利期,2012版基药目录中,中药扩容比例高达100%,又逢限抗令将部分抗生素市场分流到了中药,借着二级市场的感性,支付端和市场端的政策红利将中药板块送上了云端。

高光时刻,中药板块的收益率相对医药指数一度超过了35%。但随着2014年医保控费开始逐步强化,中药医保红利消退,叠加注射剂政策收紧和中成药集采预期的悲观情绪,令中药板块多年来一蹶不振。

长期来看,中药板块反映行业的实质与基本面,而从短期出发,却更多反映投资者的情绪与预期。新冠大流行期间,中药的出色表现重塑了投资者对其自身价值的判断,政策又一次在支付端和市场端为中药开起绿灯,也似乎为找不到出路的医药二级资金指点了迷津。

但中药之痼疾,缺乏循证,道地药材难以质控依旧如同悬在头顶的利剑。历史也许不会重演,但对于中药来说,2013年和2022年则多少有些相似。

“最不坏”的医药板块

对于这轮中药板块的涨价,政策推动、估值修复,以及板块轮动被普遍被认为是三大主要原因。一个朴素的逻辑是:2016年起政策支持一直未断,估值偏低也不是一天两天,最大的变量还是板块轮动。

过去一年,活在内卷和医保控费夹击下的创新药第一次切实感受到了寒冷,港交所20只生物科技新股中有15只首日破发;A股的Pharma们仿创药青黄不接,连执掌恒瑞的孙飘扬都感慨在这一年被集采“伤了筋骨”。

如此景象反映在二级市场上则足以让“头破血流”的投资者如履薄冰,此时中药利好政策的出台,则顺理成章地为资本的焦虑找到了出路。

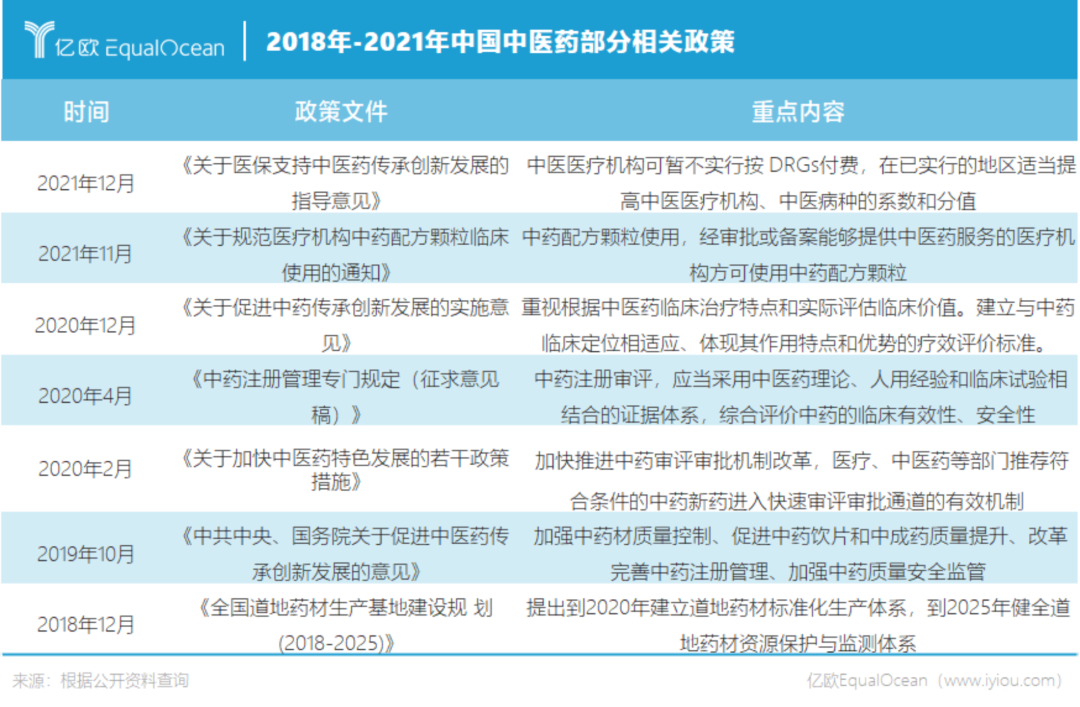

去年12月30日,国家医保局、国家中医药管理局联合发布《关于医保支持中医药传承创新发展的指导意见》,指出“中医医疗机构可暂不实行DRG付费,对已经实行DRG和按病种分值付费的地区,适当提高中医医疗机构、中医病种的系数和分值。”

简单而言,DRG付费是一种医保控费管理工具,将患者依照不同病情分入不同诊断组进行打包治疗付费。这种“限额”的支付体系对各大药企而言都意味着极大的不确定性,只有 “可暂不实行DRG” 的中药得以超然其外。

但“可暂不实行” 与“不实行”有着本质区别。去年11月底,国家医保局《DRG/DIP支付方式改革三年行动计划的通知》已然悄悄规定了最后时限:2024年,全国所有统筹地区开展DRG/DIP付费改革;2025年,基本实现病种、医保基金全覆盖。

DRG/DIP之于中药,只从近忧变成了远虑。

况且,“可暂不实行”甚至不等于“暂不实行”,只是中央不做硬性规定,各地方可以便宜行事。结果是今年以来,已经有些省市开展了中医药服务的医保支付改革,之后也难免还有省市跟进。

1月5日,南京市推出医保关于DRG/DIP付费的暂行办法,其中对部分中医优势病种试行了中医分组;1月12日,广东省医保局副局长李锦汤也在新闻发布会上明确,将组织专家分批遴选中医优势病种,实施DRG/DIP付费,开展中医药服务医保支付制度改革。

可以预见的是,中药实行DRG/DIP之后,其所受到的影响大概率甚于西药。三明市中西医结合医院党委书记温立新曾公开表示,目前中医院的住院患者,基本是先按照西医规范诊疗,再根据中医理论搭配中药。这种“1+1”的模式注定资源消耗大于纯粹的西医诊疗,这意味着在DRG/DIP体系下,中医院将更容易面临亏损。

这种压力传导至上游,还会进一步压缩中药企业的市场和利润空间——DRG/DIP付费之前,企业先要应对集采带来的挑战。

有分析认为,中药板块此番上涨与中成药抗集采能力较强不无关系。很多中成药只有很少企业在做,更多是独家产品。去年12月下旬,由湖北牵头的最大规模中成药集采似乎印证了上述观点:平均降幅约42%,这种程度比起仿制药集采的“均在50%以上”,或高值医用耗材动辄80%、90%以上的降幅显然温和得多,甚至有人称此次中成药的集采为“温柔一刀”。

事实上,但凡集采都难称“温柔”,更何况再“温柔”也是“一刀”。无论中成药集采降幅较小,抑或中医医疗机构暂不实行DRG/DIP,都只能证明中药是相比之下“最不坏”的赛道。

在还未真正跨过集采和DRG/DIP的大门之前,很难说中药板块已经开启了长期结构性牛市。毕竟“最不坏”和“最好”之间很难简单地画上等号,而且,中医药发展所长期面临的困境也并非支付端的一纸政策就能轻易扭转乾坤。

尚未成熟的中药循证

去年4月,尚在支付端和市场端政策打开之前,中国工程院院士张伯礼就曾公开表示,中药在后疫情时代迎来了春天,但“缺少高级别的循证证据”仍是其重大“瓶颈”。

其实,中药缺少临床证据可谓老生常谈,关于“循证医学能否用于中医药研究”的讨论在业界一刻不曾停止,但值得欣慰的是,一些老牌中药企业在实际运营中已跨出了不小的一步。

去年2月,和黄药业历时十年的麝香保心丸循证研究收官;证明了麝香保心丸长期服用可明显改善冠心病患者心绞痛症状,降低心血管意外的发生。这一试验为中药后续开展循证医学增添了信心,却也侧面证明了中药循证之难。

麝香保心丸源自宋代名方,和黄药业是上海首家中药合资企业;长达十年的临床研究很难让多数企业都能耐下心来,背后庞大的资金成本也不是所有企业都能够且愿意承受。

载入《中华人民共和国药典》的复方丹参滴丸,从筹备算起,已在美国开展了10年Ⅲ期临床试验。有机构推算,仅在临床试验的前5年,所属企业天士力的花销就已经超过了3亿元。

一位中药行业研究者对亿欧大健康表示,临床试验花费巨大,大多药企不爱做,即便做了也成功率很低。“何况,循证只为增加进院机会,但进院后还有集采和DRG/DIP在前面等着。”

临床试验是西药开发中践行循证医学精神的产物,中药则只能以中国传统医药理论说明作用机理,指导临床应用。不只是症与证,单靶点与多靶点的常见区分;追求客观、强调证据的循证医学,与自成体系、重视经验的辨证论治,两种截然不同的认识和逻辑都会在临床试验中发生摩擦与碰撞。

例如,对于常见的细菌性感冒,西药基于研究,用广谱抗生素针对相同病原不做区分,中药却需要根据患者个人体质,通过主观且难以量化的望、闻、问、切区分寒、热、虚、实等差异,诸如此类,为临床试验的纳入、排除等标准制定造成了极大麻烦,以至于过去多年间,获批上市的中成药新药少之又少。

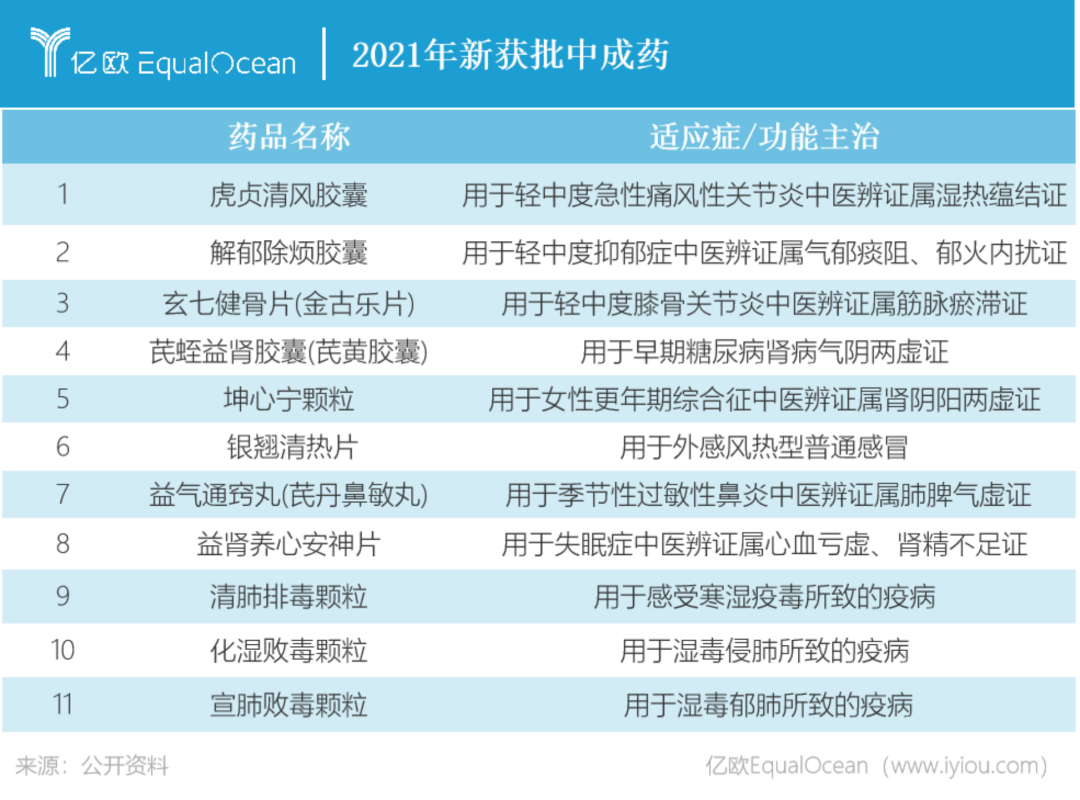

不久前,NMPA接连批准了淫羊藿素软胶囊、七蕊胃舒胶囊两款中成药新药上市,分别来自珅诺基医药和健民药业,用于治疗肝癌和胃脘疼痛。开年接连两款新药获批其实是延续了去年中成药创新的“迅猛”势头,2021年被称为中成药新药的“井喷”之年:只有11个品种获批,却已多过了之前3年的总和。

究其原因,2020年4月,国家药监局发布《中药注册管理专门规定》,简化了部分中药新药的申报注册流程。简言之,最显著的变化是,规定了一些确定不涉及毒性药材的中药处方可以直接从临床Ⅱ期开始;一些特殊情况下,可以仅进行Ⅲ期临床试验。

虽然政策的放宽给中药创新药带来了一波相对高的增长,但客观绝对数量上的稀少同样在某种程度上说明问题:中药循证转型的速度可能很快,但路也一定很长。

棘手的中药材质控

“如果未来中医亡了,一定亡于中药。”一位三甲中医院的医生对亿欧大健康感慨到:“(药材无效的话)没人能用‘白开水’治病。”

中药材的质控一直是中医药发展的最大制约,而质控之难,在于标准化。

中药的本质是农作物,传统中药讲究道地药材,受自然环境影响极大。种植地的气候与温度,土壤的成分、雨水中矿物质的比例、日晒的强弱和时间的长短……人们无法清楚得知药材的效力与这些自然变量之间的因果关系。

标准化和规模化种植却要求有明确、可量化的指标,用以衡量药材的质量。目前通行的方法是通过实验,找出中药材中的有效成分,通过检测有效成分的含量来确定药材品质。例如中国药典对丁香的规定是,杂质不得过4%,水分不得过12%,(经标准化测量后)丁香酚不得少于11%。

但中药言之功效与西医之功效往往并不相同,或者功效虽然相同,但有效成分却并不能完全代表药效。例如中药看待藿香,谓之“表湿”,用于治疗头重乏力,食欲不振;但现代实验研究表明,藿香主要成分为甲基胡椒粉(80%以上),功效确实抗菌、解痉,以及升高白细胞。

诸如这样的例子很多:江香薷往往伴铜矿而生,距离越近,品质越好,但现代研究表明,铜离子含量并不影响药材的功效;苦参护肝,被认为有效成分是苦参碱,但苦参外用还可去肛周湿疹,因此仅以苦参碱为有效成分的药材,外用上就有临床效果打折的风险。

道地药材的质控标准化,是中西医哲学分歧造成的又一次冲突。中国中药协会国际交流合作工作委员会常务副秘书长庄宏曾在公开场合表示,“标准化就是话语权。”而过去很长一段时间内,中药并不敢大声说话。

事实上,即便依照现行标准,中药材距离高质量也仍有一段不短的距离。

盛实百草副总经理严桂林曾在去年十月天府健谈大会上介绍,过去5、6年来,中药整体的抽查合格率有了较大提升。最严重的时候仅有6-7成药品合格,截至去年,合格率已经达到9成以上。“但即便合格率达到100%,离优质的好中药也依然存在差距。”

具体而言,这一差距则主要体现在野生转家种,小品种科研投入不足,以及炮制不到位等方面。中药野生变家种的过程中容易缺少规范,目前对小品种中药种子种苗的科研投入也远低于大宗农作物;而中药的炮制直接影响临床效果,但其过程中的辅料选用,作为关键步骤往往没受到应有的重视。

目前来看,解决这些问题仍有待科技的迭代和政策的持续推动,但二级市场的中药板块却似乎提前挣脱了缰绳。

2016年起,中医药发展被上升为国家战略。不可否认,在这一背景下中药终会起飞。2021年末,支付端与市场端率先打开了风口,在二级市场上将中药板块送上了天空。临床循证、药材质控则成为房间里的大象。但尚未学会飞翔的雏鸟,被风吹的越高,其实面临的危险越大。

本文由亿欧健谈授权亿欧发布,申请文章授权请联系原出处。