信创产业专题:突破核心技术,信创扬帆起航(2021)

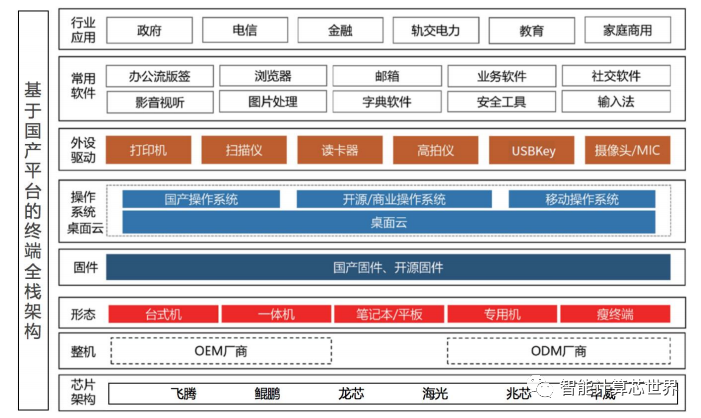

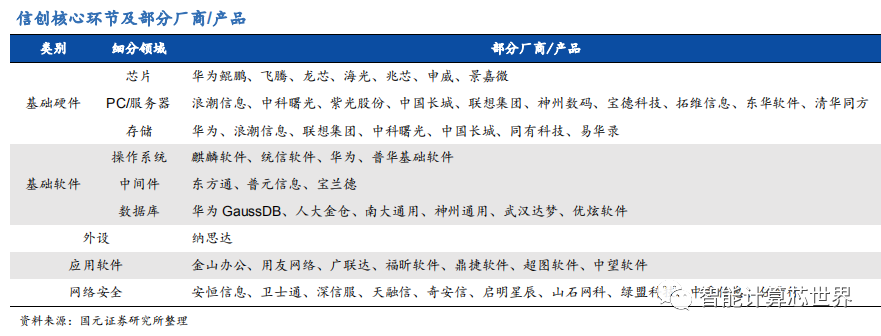

信创行业产业链主要分为基础设施(芯片、PC/服务器、存储等)、基础软件(操作系统、数据库、中间件等)、外设、应用软件(ERP、办公软件、政务软件等)、网络安全(边界安全、终端安全等),核心环节包括芯片、PC/服务器、存储、中间件等。

我国应用软件国产化程度相对较高,而芯片技术的成熟度尚与发达国家存在一定差距。本文参考自国元证券“信创行业专题:突破核心技术,信创扬帆起航”,全报告内容和下载链接如下:

下载链接:信创行业专题:突破核心技术,信创扬帆起航(2021)

基于国产平台的终端全栈架构包括硬件层、固件、操作系统、驱动层和应用层,各种设备、软件及其部署模式构成了一个庞大的“生态系统”。其中,芯片作为整机的心脏,为终端、服务器、网络、存储和安全等各类设备提供核心算力支撑。

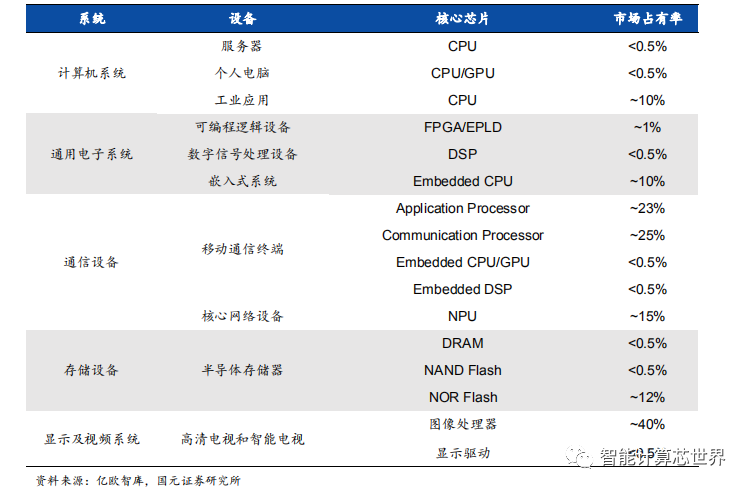

芯片:芯片是所有硬件设备的核心。目前国际市场中的主流 CPU 主要包括 X86 和ARM 两类,国内市场份额主要被 X86 阵营的 Intel 和 AMD 占据。目前市场的主要参与者包括飞腾、鲲鹏、海光、龙芯、申威、兆芯等。近年来,本土厂商技术的进步带来了新一代芯片性能的大幅提升,国产芯片有望在未来实现集中放量。

服务器:服务器是计算产业的基础产品,为全球计算产业提供强大的算力支持,是推动企业数字化转型以及云计算、人工智能、物联网、边缘计算等新兴技术发展的重要载体。根据 IDC的数据,2020 年上半年,中国市场 X86 服务器出货量迎来拐点,较上年同期增长7.50%。

存储:存储设备的发展离不开 5G、云、AIoT、汽车电子、游戏等多维需求的驱动。在数字化转型的推动下,企业需要储存的数据总量大幅增加,给存储设备供应商提供了发展机遇。

操作系统:操作系统是协调、管理和控制各类硬件资源和软件资源的控制程序。国产替代空间十分广阔。目前我国自主研发的 PC 端操作系统操作以麒麟软件的银河麒麟、中标麒麟和统信软件的 UOS 为主。从移动端市场来看,国内市场主要参与者包括谷歌旗下的安卓和苹果旗下的 iOS,中国联通、阿里、华为、联想、百度等厂商也在着力推进移动终端操作系统的研发。

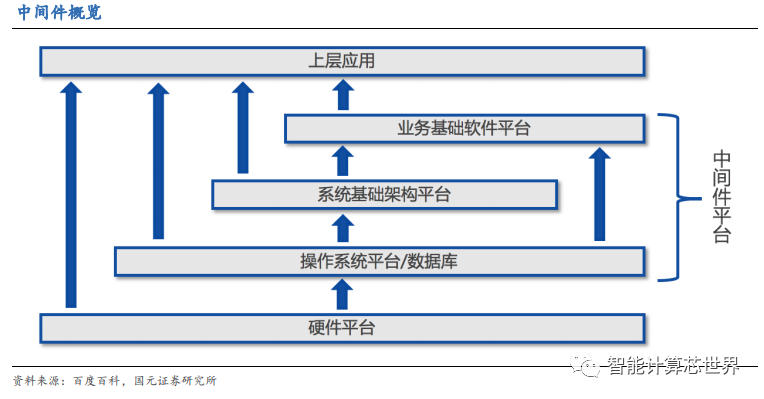

中间件:中间件是独立的系统级软件,连接操作系统层和应用程序层,主要为网络分布式计算环境提供通信服务、交换服务、语义交互操作服务等系统之间的协同集成服务,解决系统之间的互连互通问题。随着新一代信息技术的发展以及传统行业在数字经济下的升级转型,预计国内中间件市场规模将保持稳定增长,国产中间件产品有望逐渐取代 IBM 和 Oracle 等外资厂商的市场份额。

数据库:数据库是按照数据结构来组织、存储和管理数据的仓库型数据管理系统,与操作系统、中间件同为三大基础软件之一,目前主要分为传统的关系型数据库与新兴的非关系型数据库两类。从竞争格局来看,过去国内数据库市场被海外的Oracle、IBM 等企业垄断,近年来受益于信创政策的加速推进,本土数据库企业的市场份额得以显著提升。随着云数据库等新兴数据库的发展和国内厂商核心技术的持续迭代,未来数据库的国产替代进程有望提速。

应用软件:应用软件是打通整个信创生态建设的最后一步。随着本土厂商多年的技术积累、业务创新和市场开拓,国产应用软件逐渐崛起。在办公软件领域,国内市场中仅有数家本土厂商参与竞争,形成了微软、金山办公同台竞争,其他厂商跟进发展的竞争态势;在 ERP 领域,高端市场主要被 SAP、Oracle 等海外企业占据,用友网络、金蝶国际等本土厂商在低端领域占据较大市场份额。

网络安全:从市场格局来看,欧美厂商起步较早,在技术上引领行业发展;国内信息安全市场呈现高度分散的特点,市占率较高的绝对龙头尚未出现。与传统信息技术产业不同,信创产业更加强调生态体系的打造,核心逻辑在于形成以 CPU 和操作系统为核心的国产化生态体系,系统性地保证整个国产化信息技术体系可生产、可用、可控和安全。目前,国家和企业正在开展基于 CPU 和操作系统的适配工作,核心技术生态已初步形成。

基础硬件夯实生态建设基础,芯片国产化进程迈入快车道;基础软件赋能产业链上下游,海外厂商垄断格局逐步打破。本文将从基础硬件主要包括CPU、GPU、存储;基础软件操作系统、数据库、中间件等进行深入分析。

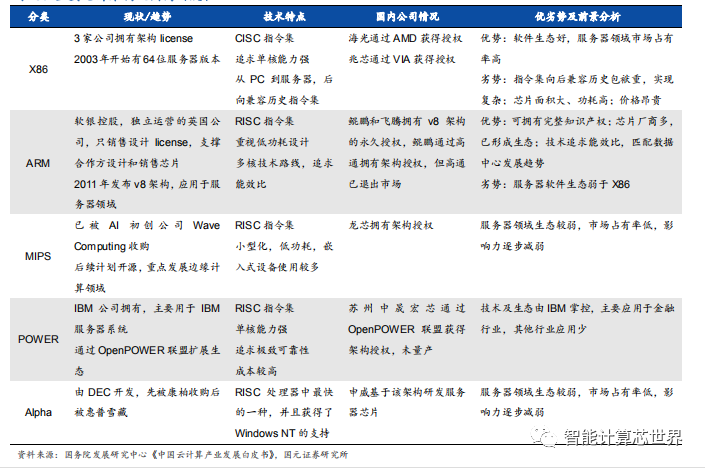

指令集是 CPU 中用来计算和控制计算机系统的一套指令的集合,一般可分为复杂指令集(CISC)和简单指令集(RISC),是 CPU 设计环节的关键。由于自主研发指令集架构的技术门槛较高,因此多数国内厂商选择购买国外的技术授权,授权方式主要分为两种:指令集架构授权和 IP 内核授权。其中,获得指令集架构授权的厂商可以对指令集架构进行大幅度改造,对企业研发能力要求更高;而 IP 授权企业没有权限对内核进行改造。

CISC 的指令系统比较丰富,有专用指令来完成特定的功能。在 CISC 微处理器中,程序的各条指令是按顺序串行执行的,每条指令中的各个操作也是按顺序串行执行的,因此控制简单,但计算机各部分的利用率不高,执行速度较慢。CISC 以 Intel、AMD 的 X86 CPU 为代表。

RISC 结构优先选取使用频率最高的简单指令,对不常用的功能通过组合指令来完成,以 ARM,IBM Power 为代表。ARM 相比 CISC 拥有体积小、低功耗和性价比高的特点,在移动芯片领域占主导地位。目前主流的手机芯片厂商几乎都采用了 ARM 架构,例如高通、德州仪器、三星及苹果等。我国采用 ARM架构的芯片厂商主要包括飞腾和华为。

亿欧智库的数据显示,国产 CPU 在服务器和 PC 端市场中占有率不到 0.5%,而在通信设备领域的占有率相对较为乐观。目前我国 CPU 市场以 X86为主,Intel 和 AMD 两家公司处于垄断地位,拥有高度自主研发的国产 CPU 是我国IT 技术发展的必经之路。

GPU 的全称为图形处理器,又称显示核心、视觉处理器、显示芯片,是一种专门在个人电脑、工作站、游戏机和平板电脑、智能手机等移动设备上做图像和图形相关运算工作的微处理器。与 CPU 相比,GPU 拥有更多的计算单元,因此在解决计算密集型的程序与易于并行的程序方面具有优势。GPU可分为集成GPU与独立GPU:

集成 GPU 是集成于主板或 CPU 上的图像处理单位,占用物理内存,因此会对系统性能和速度造成一定影响。集成 GPU 通常价格较低、兼容性较好,但无法实现更换。

独立 GPU 指通过独立显卡插在主板上的图像处理单位,不占用物理内存。一般而言,独立 GPU 的性能比集成 GPU 更高,能耗和价格也相应较高。

GPU行业进入壁垒较高,市场格局相对集中,主要参与者包括 Intel、AMD 和英伟达。从集成 GPU 市场来看,根据 Jon Peddie Research 的统计数据,2020 年第四季度全球 GPU 出货量同比增长了 12.4%,预计 2020-2025 年期间,GPU 装机量的CAGR 将达到 3.7%。第四季度,AMD 的整体市场份额较上一季度下降了 2.2 个百分点,英伟达下降了 4.37 个百分点,Intel 凭借稳定的供应链稳居市场龙头,市场份额提升了 6.6 个百分点。

从独立 GPU 市场来看,2020 年第四季度,英伟达较上一季度提高了 2 个百分点的市场占有率,目前占据了 82%的独立显卡市场,AMD 的市场份额为 18%。与去年同期的市占率相比,英伟达实现了较大幅度的增长。

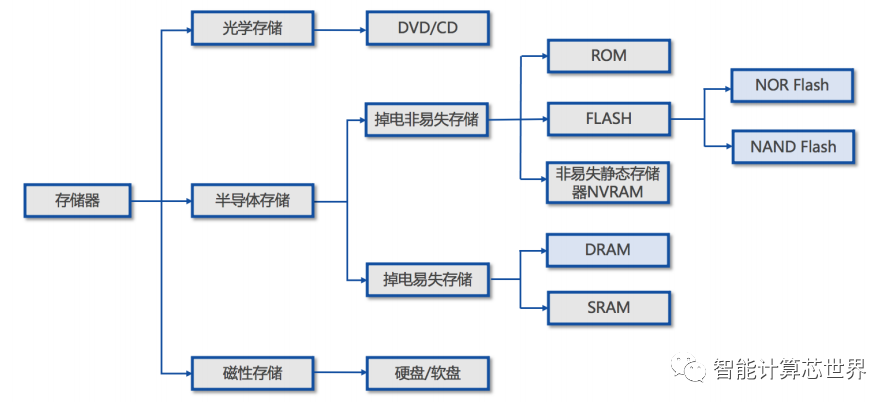

存储器按照形态可分类为光学存储(DVD/CD 等)、磁性存储(传统硬盘、软盘等)、半导体存储,其中,半导体存储是存储领域应用最广、市场规模最大的存储器件。半导体存储按信息的可保存性又可分为掉电非易失存储和掉电易失存储,目前市场上主流的存储器包括掉电非易失存储 NOR Flash、NAND Flash 和掉电易失存储DRAM。

全球市场规模最大的半导体存储器包括 DRAM 和 NAND Flash。根据 TrendForce的统计数据,全球半导体存储市场规模在 2018 年时达到近五年来的峰值,其中DRAM 的市场规模接近 1000 亿美元,2019 年后市场规模有所下滑。我们认为,未来随着服务器需求上升、5G 商用化落地进展加速,存储器行业的需求将稳步恢复。

操作系统是整个计算机的核心系统软件,主要负责管理计算机硬件与软件资源,并提供必须的人机交互机制。随着信息技术的发展,操作系统的概念已延伸到信息设备的各个计算节点,以及协同工作的云端、边缘端、智能终端等各类设备中。目前,操作系统总体分为开源和闭源两大类型。

闭源操作系统即源代码不公开的操作系统产品,如 Windows 系列和 Unix 系列。闭源产品对其核心技术和知识产权加以保护,建立了技术性壁垒,因此通常能获得更多商业利益。

开源操作系统即公开源代码的操作系统,典型代表是基于 Linux 的桌面和服务器操作系统,以及移动端的 Android 操作系统等。开源操作系统给参与者提供了产品拓展的机会,有助于丰富产品生态圈。

在操作系统领域,以微软的 Windows 为代表的闭源操作系统产品在国内外市场中占据了垄断地位。根据百度统计流量研究院的数据,2018 年 12 月,微软旗下的操作系统在中国的市场份额高达 94.94%,macOS、iPad OS、Linux 等其他操作系统的市场份额较小。

此后,Widows 系列产品的市场占有率呈现下降趋势,2020 年 12 月的市场份额下降至 89.79%,仍处于市场主导地位,但其他桌面操作系统正逐渐扩大市场份额。其中,macOS 的市场占有率由 2018 年 12 月的 1.91%增长至 2020年 12 月的 4.11%,Linux 的市场占有率由 2018 年 12 月的 0.68%增长至 2020 年 12 月的 1.16%,微软操作系统的垄断局势有望出现改观。

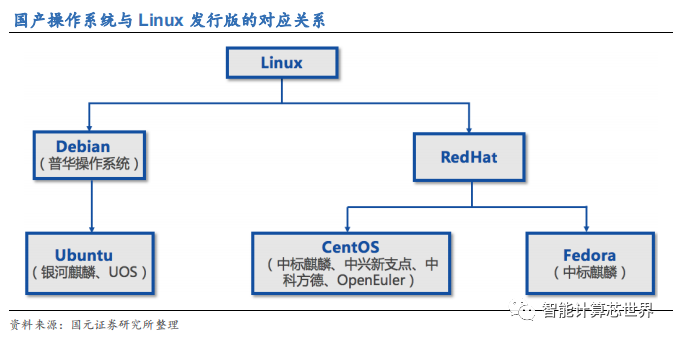

Linux 是一套免费使用和自由传播的类 Unix 操作系统,由于其性能稳定和开源等特性,国产操作系统多为以 Linux 为基础二次开发的操作系统。目前国产操作系统市 场的主要参与者包括麒麟软件、统信软件、普华软件、中兴新支点、中科方德及华为等。

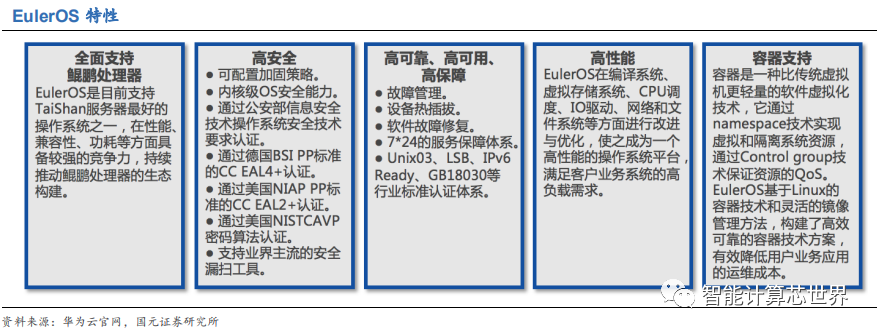

华为 EulerOS 是基于开源技术的开放的企业级 Linux 操作系统软件,具备高安全性、高可扩展性、高性能等特点,能够满足客户 IT 基础设施和云计算服务等多业务场景需求。

目前 EulerOS 的应用场景有 TaiShan 服务器、PaaS 和企业存储三类。其中,TaiShan服务器以鲲鹏处理器为基础,在“算、存、传、管”等关键领域实现了全国产化;EulerOS Pass 是基于开源 Kubernetes 和华为 iSula 容器引擎技术的企业级容器服务,其在开源原生平台的基础上,具备增强的商用化特性,满足客户实际使用需求;企业存储方案高效、简易、安全,能够帮助企业客户削减采购成本,提升工作效率,保护数据安全。

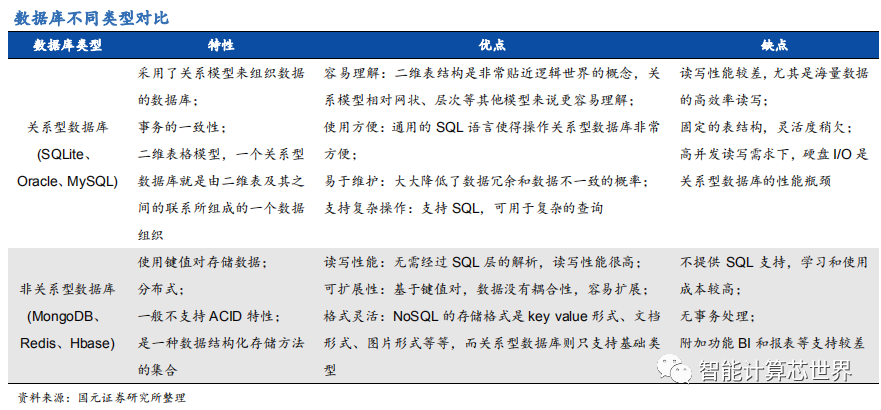

随着全球各行业数字化进程的不断推动,市场对于数据库软件的需求逐渐攀升。数据库主要分为关系型数据库和非关系型数据库两种,虽然关系型数据库在一些传统领域依然保持了强大的生命力,但随着云计算和大数据技术的发展,越来越多的半关系型和非关系型数据需要用数据库进行存储管理。

关系型数据库是指采用了关系模型来组织数据的数据库,其以行和列的形式存储数据,以便于用户理解,关系型数据库这一系列的行和列被称为表,一组表组成了数据库。关系型数据库强调 ACID 规则即原子性(Atomicity)、一致性(Consistency)、隔离性(Isolation)、持久性(Durability),可以满足对事务性要求较高或者需要进行复杂数据查询的数据操作,并且可以充分满足数据库操作的高性能和操作稳定性的要求。

非关系型数据库(NoSQL)泛指非关系型的数据,其共同特点是不保证关系数据的 ACID 特性,因此非常容易扩展,并能在大数据量下保持较高的读写性能。

基于用户对数据库的高粘性和信息的敏感性,数据库的使用者相比其他数字化产品具有更高的忠诚度。根据 DB-Engines 的数据,过去一年,全球数据库流行度排名变动较小,市场竞争格局趋于稳定,排名前三的数据库分别为 Oracle、MySQL、Microsoft SQL Server。

Oracle Database:是目前世界上最流行的关系数据库管理系统之一,系统可移植性好、使用方便、功能强,适用于各类大、中、小微机环境,是一种高效率的、可靠性好的、适应高吞吐量的数据库方案。

MySQL:由瑞典 MySQL AB 公司开发,属于 Oracle 旗下产品。MySQL 软件采用了双授权政策,分为社区版和商业版,由于其体积小、速度快、总体拥有成本低、开放源码等特点,一般中小型网站的开发都选择 MySQL 作为网站数据库。

Microsoft SQL Server:最初由 Microsoft、Sybase 和 Ashton-Tate 三家公司共同开发,于 1988 年推出了第一个 OS/2 版本,具有使用方便、可伸缩性好、与相关软件集成程度高等优点。

中间件作为三大核心基础软件之一,在我国信创产业的发展中起着关键作用,大量的数据传输和通信协议都要通过中间件来实现。近年来,用户对于基于云的分布式应用服务、消息队列等中间件工具的需求不断增长,中间件市场有望加速发展。随 着国产中间件厂商技术的升级,本土厂商有望在下游客户中打破 IBM 和 Oracle 等外资厂商的垄断,逐步实现中间件的国产化替代。

当前,国产中间件厂商包括东方通、普元信息、宝兰德等。2020 年,东方通、普元信息、宝兰德的营业收入分别为 6.40、3.61、1.82 亿元,收入体量已经初具规模。2017-2020 年,上述公司研发人员逐年增加,研发费用占比也维持在高位。截至 2020年,三家公司的研发人员数量分别为 824、182、201 人,研发费用占营业收入分别为 27.32%、15.73%、22.17%。

普元信息技术股份有限公司是国内软件基础平台(中间件)专业提供商,主要为金融、政务、能源、电信、制造业等行业客户提供创新可靠的软件基础平台产品及相应技术服务。

普元信息的基础中间件软件有应用服务器、应用开发平台、业务流程平台、企业服务总线、企业门户平台。普元基础中间件系列软件产品通过建立应用软件开发标准与规范,提供高效便捷的应用开发环境和工具,帮助客户组件化、标准化、可视化地实现应用的开发、业务流程的配置和应用系统间的集成,并可实现数据信息跨系统、平台与应用的互联互通,从而提高应用软件研发效率,降低软件维护成本。

下载链接:信创行业专题:突破核心技术,信创扬帆起航(2021)

相关下载:

1、2020信创发展研究报告

2、中国信创产业发展白皮书(2021)

3、信创研究框架

4、云计算行业:新基建和信创云计算进阶

5、深度研究:云计算与信创产业持续快速发展

6、深度:信创产业系列专题(总篇)

7、计算机研究:信创和鲲鹏计算产业链

本号资料全部上传至知识星球,加入智能计算芯世界(知识星球)下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。