进入2022年,中国可穿戴设备市场出货量反而开始下滑...

近日,根据数据调研机构IDC发布的《中国可穿戴设备市场季度跟踪报告,2022年第二季度》显示,2022年第二季度中国可穿戴设备市场出货量为2857万台,同比下降23.3%。

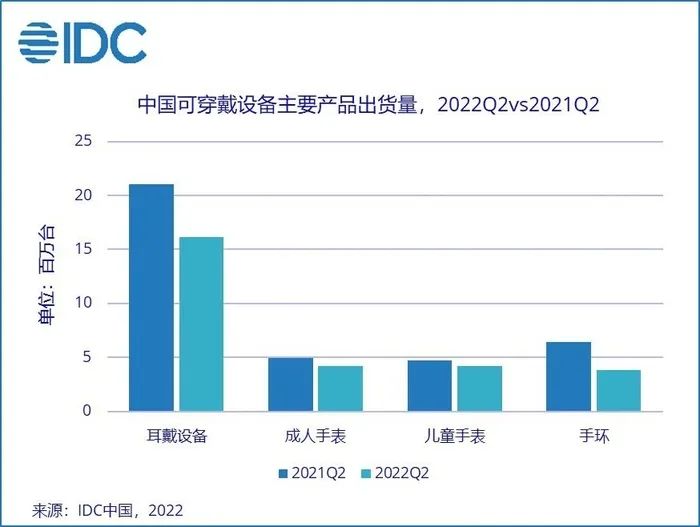

其中,耳戴设备市场2022年第二季度出货量1618万台,同比下滑23.2%。其中真无线耳机出货量1273万台,同比下降22.1%。真无线市场在经历主动降噪功能更新和价格下降的刺激之后,市场增长的驱动力略显乏力。头部品牌多数呈现不同程度的同比下滑,但本土品牌及白牌市场的智能化进程仍在继续。

手表市场2022年第二季度出货量846万台,同比下滑12.3%。其中成人手表423万台,同比下降14.5%;儿童手表出货量424万台,同比下降10.0%。

年中618促销在一定程度上刺激了消费需求,同时新品发布带动了部分厂商的同比增长。但整体市场环境和产品迭代对消费需求的刺激作用有所减弱。

手环市场2022年第二季度出货量383万台,同比下降40.2%。手环在腕带市场逐渐向手表调转的大方向下发展疲软,且产品结构依然处于大屏化的调整周期。从厂商发展战略到渠道结构搭建,手环的发展地位和空间在逐渐走弱和让渡。

在逐渐有限的市场空间下,整体市场格局将进一步向头部厂商高度集中。

作为可穿戴市场中最具发展潜力的成人手表市场,2022年上半年高端化趋势尤其明显。

IDC数据显示,2022年上半年人民币2000元(未税)以上产品出货量占比持续增长,出货量同比增长高达29%。从供给端看,厂商在市场环境遇冷周期内,对营收和利润的重视程度逐渐超过出货规模本身。因此在产品布局上会逐渐向高端市场有所侧重。

从消费端看,高收入群体整体消费意愿在经济环境遭遇挑战时期受到的冲击较小,尤其对于刚需性相对较弱的智能手表的消费意愿和能力依然保持稳定,甚至出于生活方式向健康方向改善的考虑,更积极的参与到日常运动中,从而激发更多消费需求。

IDC预计,2022年中国成人手表出货量将下滑3%。这一方面受到宏观消费环境的影响,另一方面产品和行业升级节奏逐渐放缓也在一定程度上削弱了对消费需求的拉动。

尽管如此,在市场高端化的影响下,市场销售额规模发展也值得关注。2022年中国成人手表销售规模预计能够达到8%的增长率。

实际上,进入到2022年,可穿戴设备出货量走出了与市场预期相反的轨迹。

随着芯片、操作系统等产业技术的提升,我国可穿戴设备行业发展进入快车道。中商产业数据显示,中国智能穿戴设备市场规模从2017年的212.6亿元增长至2021年的698.5亿元,年均复合增长率达39%,预计2022年我国智能穿戴设备行业市场规模将达到813.5亿元。

IDC数据显示,2021年全年中国可穿戴市场出货量为1.4亿部,同比增长25.4%,仅第四季度中国可穿戴设备市场出货量就达3753万部,同比增长23.9%。随着市场回暖,IDC预测2022年,中国可穿戴市场出货量将会超过1.6亿部,同比增长18.5%。市场呈现一片繁荣景象。

然而,2022年开局,国内可穿戴市场的表现就打破了此前预期,出货量增长失速,甚至整体下滑。根据IDC数据,今年第一季度与第二季度,国内可穿戴设备出货量分别下降7.5%、23.3%。

对此,IDC相关负责人曾对外表示:“受疫情影响,国内可穿戴设备市场在过去三年里迎来复苏,特别是在去年下半年出货量增长迅猛。但受到去年末促销季需求透支过度、产品升级乏力以及疫情影响,今年可穿戴行业出货量下滑。”

目前,华为、联想、OPPO、vivo等赛道巨头均有成熟的布局,华为的运动健康军团也围绕这一板块诞生,小米生态链企业也投资、孵化了多个可穿戴终端。

多家上市公司也涌入产业链,上游的硬件供应商包括京东方、紫光国微、亿纬锂能等,另外,九安医疗等多家公司也跨界入局。

综合来看,目前各个品牌及系统大多自立山头,未形成有效连接和互动,很多商业模式也暂不清晰。可穿戴设备仅是硬件产品的开始,其背后是数据进行分析挖掘后对智能家居等更多平台的反哺,对于相关服务和平台盈利模式,各企业也仍在探索中。

有业内人士认为,目前可穿戴智能设备产业链还有待成熟。产业链环节较多,从芯片、传感器到通信运营等,涉及研发及生产制造多个流程。

硬件公司开发时容易忽略软件的叠加性和更新性;软件企业则在硬件生产、渠道建设等方面有所欠缺,导致可穿戴细分领域存在产业链各环节脱节,无法形成闭环运作。