解决卡脖子问题:盘点中国工业软件产业细分领域市场格局

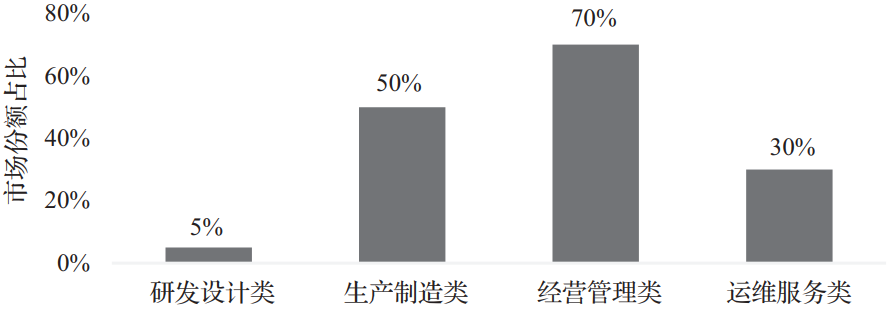

导读:根据工业软件常用分类方式,将工业软件划分为研发设计类软件(CAD/CAM/CAE/EDA/PLM/六性软件等)、生产制造类软件(PLC/DCS/SCADA/MES等)、经营管理类软件(ERP/SCM/EAM等)、运维服务类软件(MRO/PHM等)和新型架构类工业软件。横向比较各个细分领域,产品类别齐全但发展不均衡。

-

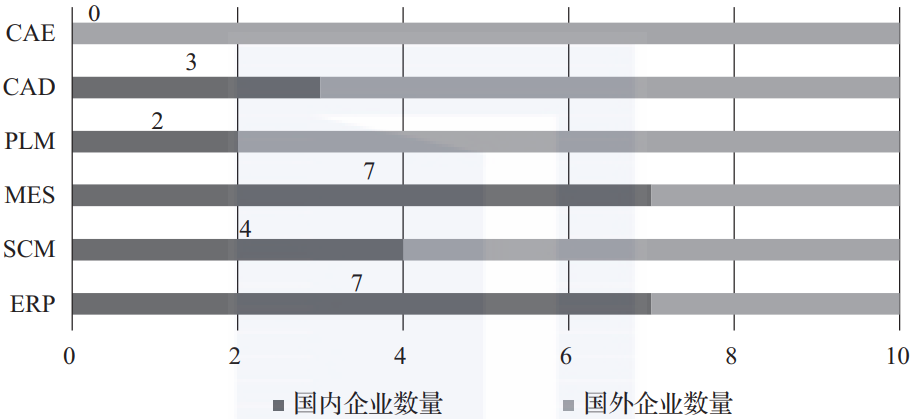

从龙头企业数量的角度来看,研发设计类各细分领域的前十大供应商中,国内企业数量处于明显劣势。 -

生产制造类工业软件占据50%的国内市场,在部分领域已经具备一定实力,涌现了上海宝信、和利时、浙江中控等行业领军企业,但在高端市场中还不占优势。 -

经营管理软件占有国内70%的市场份额,但高端市场领域仍以SAP、Oracle为主。例如调研发现,国内有些企业在创建初期使用国产ERP软件,但当企业发展到一定规模时,因国产软件功能难以支撑业务需求,企业将国产ERP软件替换成SAP,出现了逆国产化现象。 -

70%的运维服务类工业软件依赖进口,国内运维服务类工业软件较多关注数据采集与数据监控以及简单的评估预测能力,缺少成熟的工程应用,缺乏数据和经验积累。

划重点👇

干货直达👇

评论