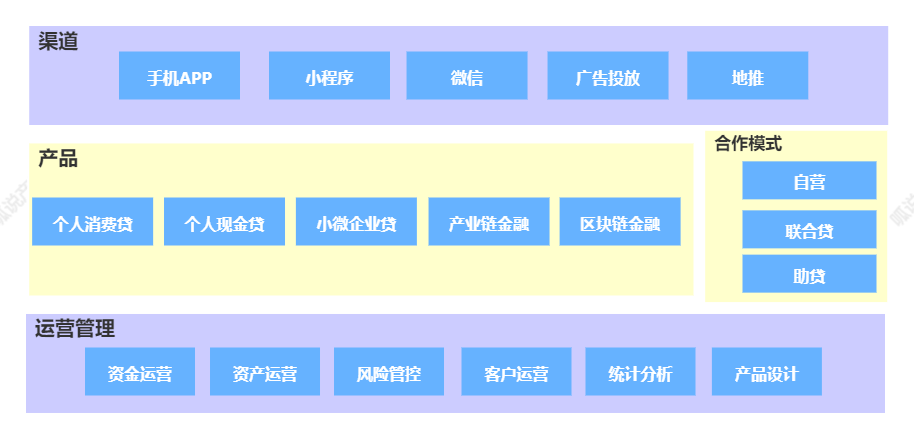

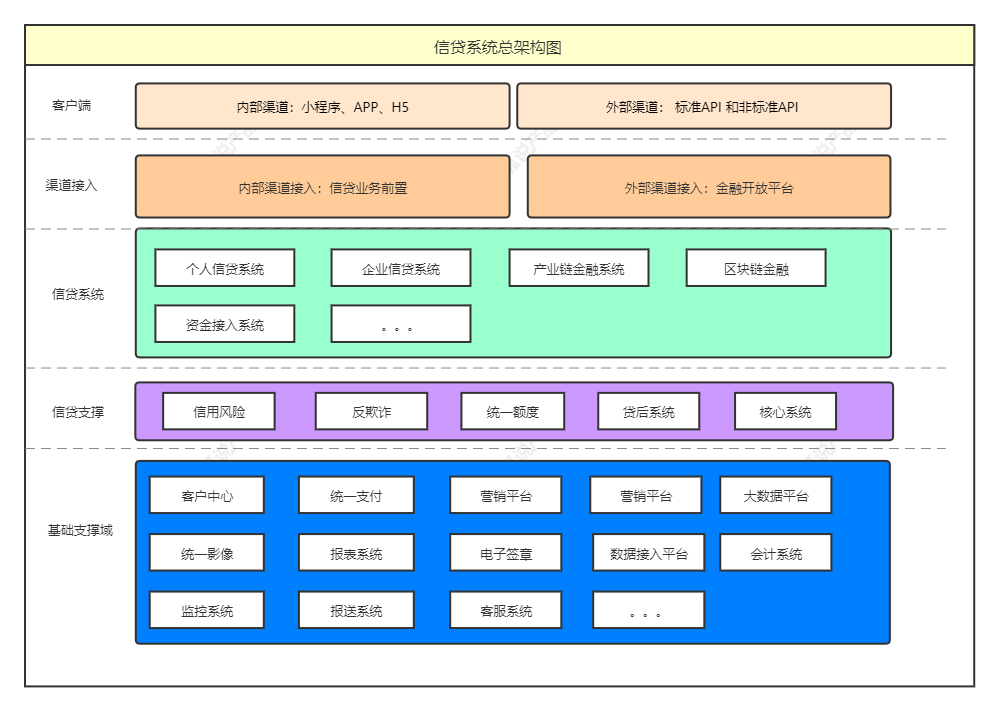

架构设计是金融产品经理为数不多体现抽象能力和业务熟悉度的复核能力体现,也是产品经理从点到面窥看顶层设计必经之路。可能还有同学问,啥是架构图?官方解答的是对各种系统和功能模块层次清晰的展示,并且传递数据和信息,来解释产品设计思路的过程。产品经理通常只需要懂和画三张图,分别是业务架构图、系统(技术)架构图、产品架构图。画业务架构图是去理解业务部门目前在做什么,怎么做,以及未来要做什么。产品设计的目标来自于对业务的支持程度,支持爽了并且能够引领业务发展,那么就是好产品,理解了他们要做什么,我们的设计才不会出现偏离。如果你啥也不懂,那就先看看竞品怎么做的,也不要直接说竞品怎么样高大上,先看自己的业务阶段在哪,抄也需要结合业务阶段。比如竞品已经在贷余额1000亿了,而如果你的在贷余额只有100亿,那么注定的支撑产品不同,当然我下面会讲产品架构的演进。以上业务架构图简化的描述了一家大昌消费金融公司(以下简称为大昌)的业务模式,其中每一块内容都有独立的业务流程,比如资金运营,就包括资金谈判、资金接入、资金头寸、资金roi测算一系列流程。在渠道侧大昌有自己的手机APP,大昌微信小程序,大昌微信公众号这三个自有渠道,同时他们也和广告投放平台合作,同时也有自己的代理地推团队,负责拓展大额贷款和企业贷款产品。大昌在产品上有自己的个人现金贷、个人消费贷、小微企业贷、产业链金融和区块链金融。合作模式上如果是自有资金放款,那么就是自营模式,也区分助贷和联合贷。运营管理上大昌有资金接入和运营,资产接入和运营,风险管理和运营,客户运营,统计分析和新产品设计团队。接下来我们的产品架构设计的原则就是要超配的满足当前大昌不同产品、不同合作模式、不同渠道的业务流程。以上是大昌公司简化版的技术架构图,在客户端区分内部渠道和外部渠道,渠道不一样接入方式也不一样。

在信贷系统中根据产品种类,可以拆分为好几个信贷子系统,通常根据产品不同新建不同的信贷子系统。比如如果个人信贷和企业信贷是两个产品,并且是两个团队在运营,系统是组织架构的体现,为了防止个人信贷团队和企业信贷团队打架,那么那么就应该建立两个子系统。在信贷支撑领域把各个信贷子系统需要的公共能力进行抽象,比如客户在产品A和产品B的额度不能超过100万,那么额度就不应该放在系统A或者系统B,应单独找个系统管理,于是额度系统就产生了。在基础支持域,集中体现了更底层的支持系统,这些支撑系统可能不仅仅是支撑信贷域,还有应该支撑其它产品线,比如大昌理财线。客户中心统一管理对公和对私客户,和客户的文字和影像资料的新增和修改。统一支付负责外部支付机构的接入,支付路由,以及各业务线的资金的划扣。

营销平台负责营销券的申请、发放、核销,以及各种营销活动的承接。

大数据平台负责对各个产品线规范数据标准,数据抽取,数据建模,输出统一的数据展现效果。

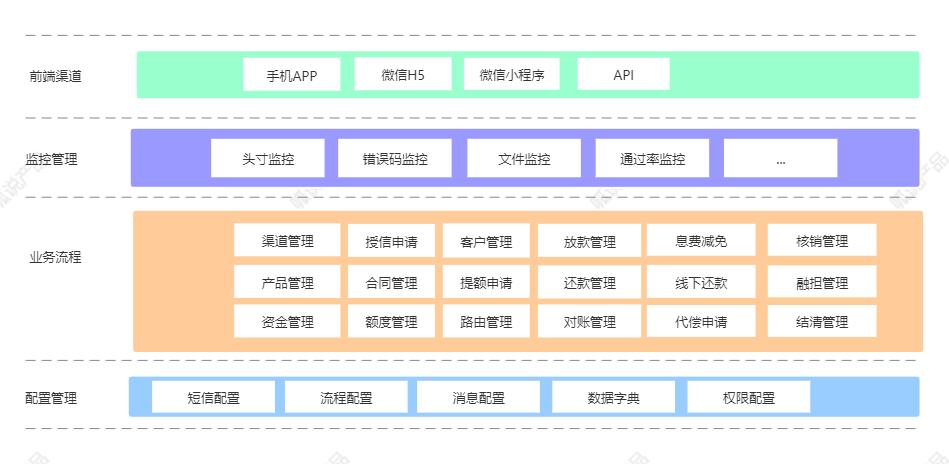

报送负责统一梳理各种监管要求,统一报送数据给监管机构。接下来就是对具体某个信贷产品的功能进行产品功能拆分了。以上是简化了大昌个人信贷系统的功能设计,由于统计分析交给了其它系统,个人信贷系统主要负责本系统信贷业务流程串联,基础配置,运行监控,以及支持各种渠道接入。

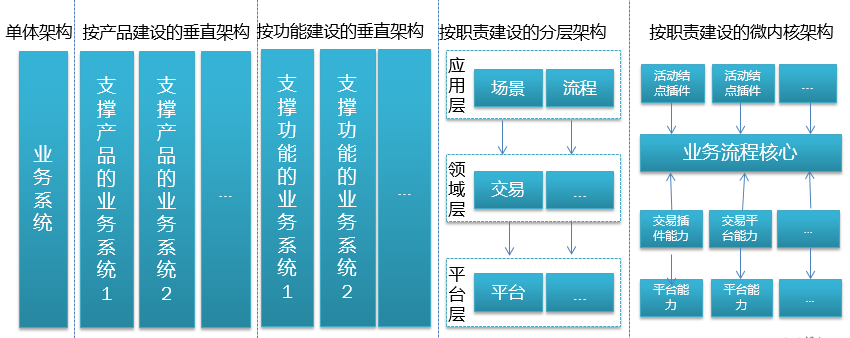

渠道管理负责接入各种合作渠道,产品管理负责配置不同产品类型,资金管理负责管理资金方的要素,授信申请管理授信订单,合同管理负责合同配置和查询;额度管理负责额度查询,客户管理负责查询客户基本信息,提额申请负责对额度变更,路由管理负责配置资产和资金的匹配关系,放款管理负责查询放款订单,还款管理负责查询还款订单,对账管理负责账务的清结算;息费减免负责异常客户的息费减免,线下还款负责发起线下还款流程和审批,代偿申请负责配置手工代偿申请和审批,核销管理负责坏账核销申请和审批;融担管理负责融担公司接入,结清管理负责客户结清申请,结清证明管理,篇幅有限,只能今后再对各个子系统进行拆分。画这三张图好处是可以趁此机会查缺补漏,提高产品规划能力,同时也可以定义日常工作中的系统边界系统,避免了不同系统间的相互扯皮,降低了沟通成本。以上的图也是变化的,不是标准答案,因为业务一直会变化,在架构设计的时候也遵从架构演化之路。第一阶段大昌公司刚成立,信贷业务还是0的时候,其实并没有也并不需要这么多系统,这时候大昌建立了一个信贷单体系统。第二阶段接着大昌的业务发展,成了个人信贷和企业信贷部门,于是大昌建立了个人信贷和企业网贷系统第三阶段接下来由于接入的资产方很多,于是大昌新建了一个资产接入系统。第四阶段 大昌业务线越来越多,简单的按照功能也不能满足架构设计,于是变成了按照领域建模,比如把信贷中的支付、核心、会计、数据、风险全部抽离出来,形成独立的各种能力域。第五阶段,大昌加强了营销和客户运营智能化阶段,当一个客户获客之后,即可通过业务流程中心给客户推荐什么业务。这么看我们上面画的系统架构图目前属于大昌公司的第四阶段。在做信贷产品规划的时候,我们需要提前2-3年的空间,甚至是提前为商业化做准备。如果喜欢文章欢迎关注公众号

也欢迎加入信贷产品经理社群,目前已经有蚂蚁金服、微众银行、平安、中银、马上消费,海尔,中原等消费金融产品经理加入。

申请方式:

请提前备注公司和行业,扫码加我入群👇

下载APP

下载APP