生鲜电商加速洗牌,最大黑马已经出现

生鲜电商负重寻路。

打败永辉、盒马,朴朴成为生鲜电商黑马

生鲜零售行业向来人头攒动。

前有“老三团”、每日优鲜、叮咚买菜等初创头部生鲜电商,后有京东、美团、拼多多等巨头涌入。

而在众多头部玩家的夹缝中,冒出头的是朴朴。

在这一赛道上,朴朴显得非常低调,默默无闻,但却一鸣惊人。

凭借“纯线上运营+前置仓配送”的模式,在永辉超市总部的地盘——福州,朴朴直接碾压永辉、逼退盒马,成了生鲜霸主。不仅如此,成立仅仅6年,朴朴已经实现150亿元的营收。

而且,它还在街头打出了特色,在美团黄、饿了么蓝、京东红之外,“朴朴绿”成了奔走于广深街头的新势力。

在劲敌林立的背景下,朴朴崛起如此之快,还得从其定位及模式讲起。

朴朴最大的优势,就在于性价比和配送速度。

论性价比,朴朴的商品价格普遍不高,与永辉、盒马相比,其优惠力度堪称“生鲜界的瑞幸”;论配送速度,朴朴的slogan是“30分钟快送超市”,下单半个小时左右就可以送达,胜过沃尔玛和京东到家。

不仅如此,朴朴超市坚持全品类运营,其SKU多达3500个,是目前业内最多的。除了生鲜外,用户还可以买到美妆、母婴、鲜花、文具等。

在“SKU+性价比+半小时达”的一套组合拳下,朴朴成功打动用户,找到了赛道的破局点,故而得以迅速崛起。

而另一方面,虽说朴朴只做线上生意,但其在线下的宣发推广上也是下足了功夫。

在地铁电梯、公交站台、写字楼公屏等地方,朴朴的绿色广告牌铺天盖地、无孔不入。

尤其生鲜是贴近生活的行业,线下的广告转化率通常更高,朴朴在人流量最大的地方打广告,简单粗暴却有效。

不仅如此,相较于线上高昂的获客成本,朴朴的线下获客办法非常朴素,通过自建地推铁骑,为各类消费群体送上来自朴朴的“关怀”。

为了让年轻顾客注册下单,绿泱泱的地推大军掐着饭点和下班时间守在写字楼下面,只要注册并完成下单,就送一个多肉小盆栽或小水果。还有的蹲守在小区或居民楼附近,給下班回家的打工人送洗衣液、抽纸等等。

凶猛地推加上爆炸式宣传,为朴朴拉到了一大批的用户。数据显示,截至2021年7月,朴朴APP的下载注册用户达1.7亿。

当然,拉用户只是第一步,能否吸引他们继续下单更重要。对此,朴朴APP给与了极大的优惠补贴,新人下单能以0.99元购买到原价20元的商品,还派发188元的优惠券。

在高爆光量和超常规的优惠力度下,用户扎堆于朴朴也不奇怪。

供应链+配送效率,助力朴朴走向聚光灯

加之京东、永辉超市、苏宁等大型商超纷纷试水前置仓,生鲜平台陷入了第二轮混战。

生鲜电商身处险境

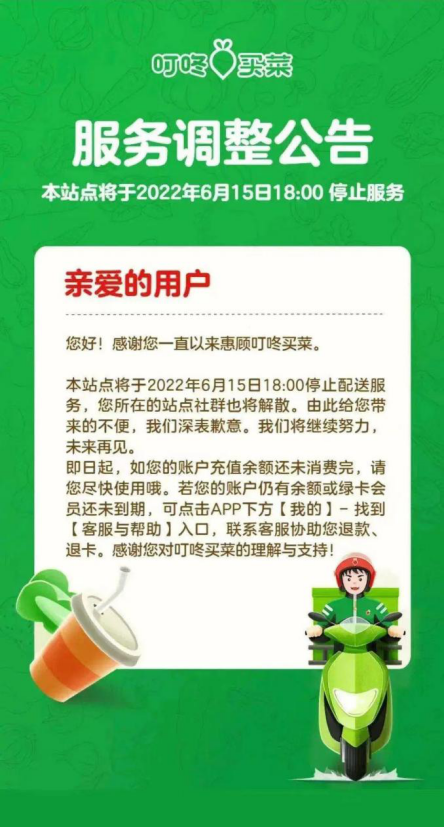

朴朴加大布局前置仓的力度之际,生鲜巨头每日优选和叮咚买菜却相继传出“撤城”的消息。

今年6月底,每日优鲜在3天内关闭了9个城市的业务,仅剩下北京、上海、天津、廊坊这四个城市的站点,其中廊坊更是只剩一个前置仓。

要知道的是,2019年顶峰时期的每日优鲜进入了全国20个城市,前置仓超过1500个,现在每日优鲜的前置仓数量只有625个,不到高峰时期的一半。

无独有偶,叮咚买菜也停止了天津、廊坊、宣城等十多个城市的相关服务,目前可查到的运营城市只有28个。

每日优鲜和叮咚买菜抛弃二三线城市,将业务聚焦于北上广深等超一线及其他一线城市。除了降本增效的需求外,更重要的原因在于前置仓模式无法复制到低线城市及下沉市场。

在低线市场,用户对价格的敏感度更高,价格越高,就越没有吸引力。加之低线市场的消费者往往更习惯去菜市场,前置仓模式在低线地区很难生存,更难以盈利。

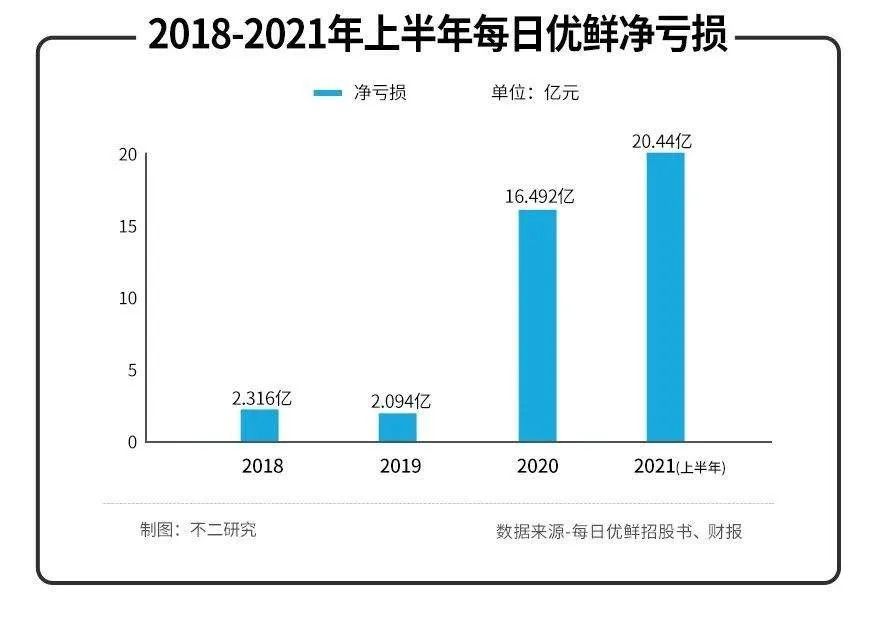

以“前置仓模式”的开创者每日优鲜为例,尽管其一度宣称在北京趋于实现盈利,但整个公司一直处于大规模亏损中。

2018~2020年,每日优鲜净亏损分别为22.3亿元、29.1亿元与16.5亿元。2021年,公司的净亏损更是高达37亿元。

(图源:不二研究)

作为第一批生鲜电商玩家,每日优鲜和叮咚是少有的“幸存者”,同时期的大部分生鲜电商企业已经被淘汰了,甚至沦落到查无此家的境地。

曾经的“老三团”之一的十荟团,前后完成7轮融资,金额超过10亿美元,可谓风光一时。

但当巨头与资本集聚,补贴、烧钱、抢人、抢地盘等大战拉开,互联网领域上演的戏码延伸到了生鲜电商。但烧钱换规模的打法并没有在这里生效,反而将它们拉下深渊。

十荟团创始人兼CEO陈郢曾承认,“因为此前的补贴战等扰动,公司呈现出不健康的发展状态”。最终,十荟团开始关停合并,直到放弃。

在此之前,还有当时的生鲜电商独角兽“呆萝卜”、易果生鲜等,都先后宣布破产重组,从而在大众的视野里消失。

无数的前车之鉴,似乎都证实了补贴战并不适用于生鲜电商。

对于朴朴来说,尽管取得了阶段性的胜利,但能否将这一趋势延续到底,还需时间的考验。