DEX 争霸:Uni、Sushi 六大关键指标全面对比

在 Uniswap 的诸多分叉项目中, Sushiswap 脱颖而出。相信任何人九月份时候都不会预料到 Sushiswap 如今的发展吧。

尽管彼此竞争, 但是 Sushiswap 跟 Uniswap 的发展其实是互利的,都在共同做大 DEX 的蛋糕。本文从五个链上指标,比较 Sushiswap 和 Uniswap,帮助我们更好的了解这两款重量级的 AMM 产品。

尽管刚开始 Sushiswap 只是 Uniswap 各种以食物命名分叉项目中一个典型的例子,但是 Sushiswap 不仅生存了下来,其在 AMM 模式上的发展和创新也超出了所有人的预期,现在 Sushiswap 可以在许多层面上跟 Uniswap 展开竞争了。

目前这两款 AMM 已经分化成两个完全不同的产品了,Sushiswap 一直在不断发布新功能,比如 Bentobox。而 Uniswap 的核心开发者则一直在专心打造 Uniswap V3。Uniswap V3 的发展前景目前尚难估量,但可以肯定的是,这两个协议之间的竞争正在升温。

本文深入研究 Sushiswap 和 Uniswap 的链上指标,比较这两个 AMM 协议在 DEX 协议的王者争霸赛中,是如何相映成趣的。

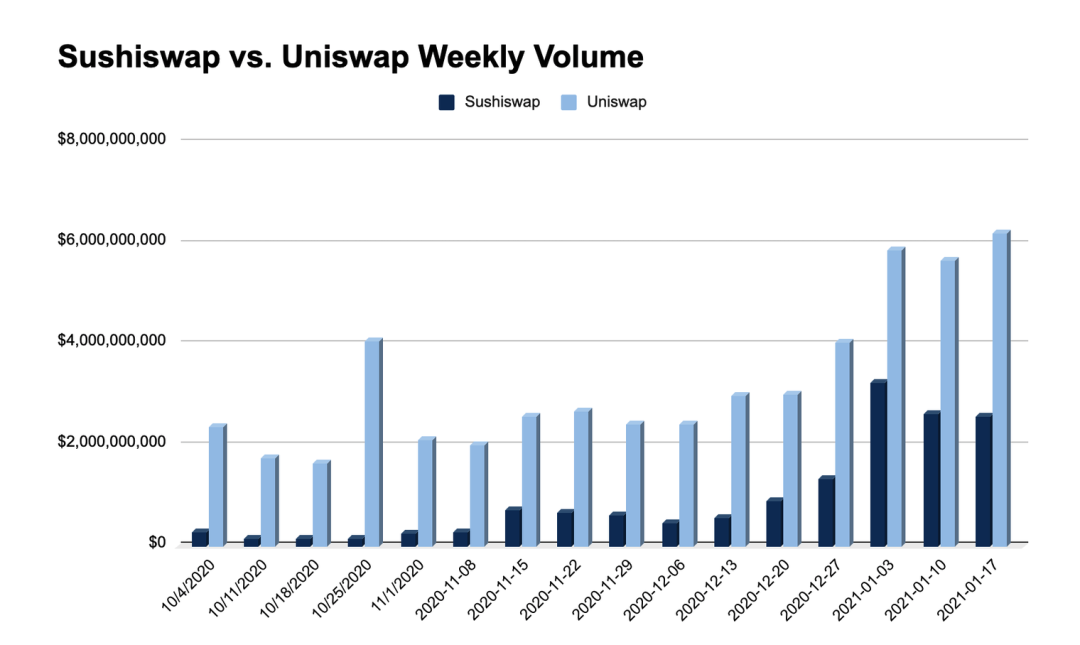

想要衡量任何去中心化交易所的成功与否,最基本的指标之一自然就是交易量了。毕竟,去中心化交易所的核心目的是促进参与者之间的代币交易。尽管在整个 DEX 领域的交易量上,Uniswap 仍然占据主导地位,不过 Sushiswap 的交易量也很难忽视。

在过去的三周里,Uniswap 的平均周交易量接近 60 亿美元,而 Sushiswap 则处理了 28 亿美元的交易量--对于一个只存在了几个月的协议来说,这一数据颇为可观。

就在一个月前的 12 月,Sushiswap平均处理的交易量是Uniswap每周交易量的25%。现在,该协议的平均处理量达到了 Uniswap 交易量的 48%。

数据来源: Dune Analytics

数据来源: Dune Analytics

数据来源: Dune Analytics

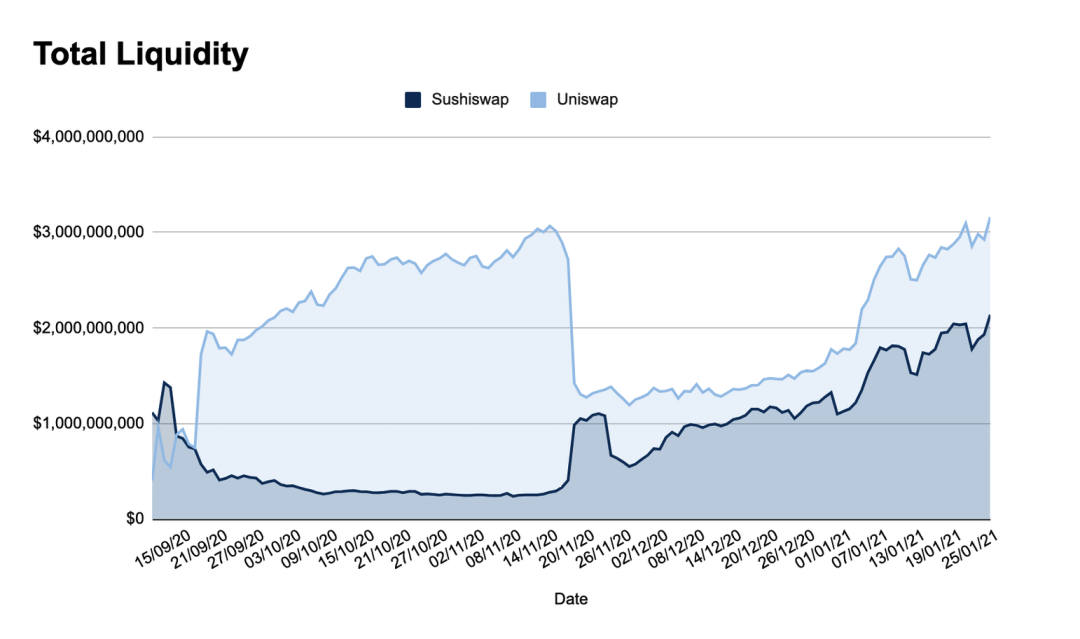

除交易量之外, DeFi 协议中的锁仓总值,或者说协议内可用的总流动性,也是衡量 DEX 成功与否的一个关键指标。

Sushiswap 通过新颖的“吸血鬼攻击”式的操作起步获得自己的交易体量。在 Sushiswap 早期,这种玩法对它的声誉有所损害,毕竟它的对手可是 DeFi 的宠儿 Uniswap。

代币激励的诱惑,让人们很难抵御。Sushiswap 采取的 "分叉+添加代币 "的策略显示了代币激励的力量。不过 Uniswap 也进行了反击。在 Sushiswap 上线之后的几周内,Uniswap 也采取了发币策略,当然这场赛事还没结束。

Uniswap 相比 Sushiswap 更进一步,向之前的用户追溯分配 15% 的代币量,之前使用 Uniswap 的人都赚到了几千美元的回报。就像 Compound 的做市挖矿热一样,Uniswap 的追溯分配方式,也成为了 DeFI 行业的标配,无论是新老协议,在上线代币时,都会采用这种方式了。

Uniswap 发币后,瞬间翻转盘面。

在 8 月份 Sushiswap 吸纳了大量的流动性之后,流动性提供者们纷纷回到了 Uniswap 分一杯羹,参与 Uniswap 代币上线之后的流动性挖矿,获得 UNI 代币。

几个月后,情况渐趋平稳。Uniswap 和 Sushiswap 如今都拥有数十亿美元的流动性。不过,也有个关键的区别。

在 2020 年 11 月结束了流动性激励措施后,Uniswap 如今的 30 亿美元的流动性资金池,现在完全没有得到代币激励的补贴。与此同时,Sushiswap 则继续大力奖励 LP(流动性提供者),进一步发放 SUSHI 代币奖励。

数据来源: Token Terminal

这里需要注意的是,虽然 Uniswap 的做市商(LP) 并没有直接得到 UNI 代币激励,但很多项目都在利用 Uniswap 作为他们的主要交易场所,并激励自己的社区为各自的 Uniswap 池提供流动性。

无论如何,较高的流动性与缺乏原生 UNI 激励机制同时存在,标志着 Uniswap 达到了产品与市场的契合。Uniswap 继续作为交易商和代币项目的首要交易平台,雄冠整个市场。然而 Sushiswap 在总流动性方面也跨越了 20 亿美元的里程碑,这一成绩很难忽视。

Sushiswap 如今有了很大的市场深度,而关键的 DeFi 项目,特别是 Yearn 生态系统,则选择使用 Sushiswap 作为其主要的流动性来源。

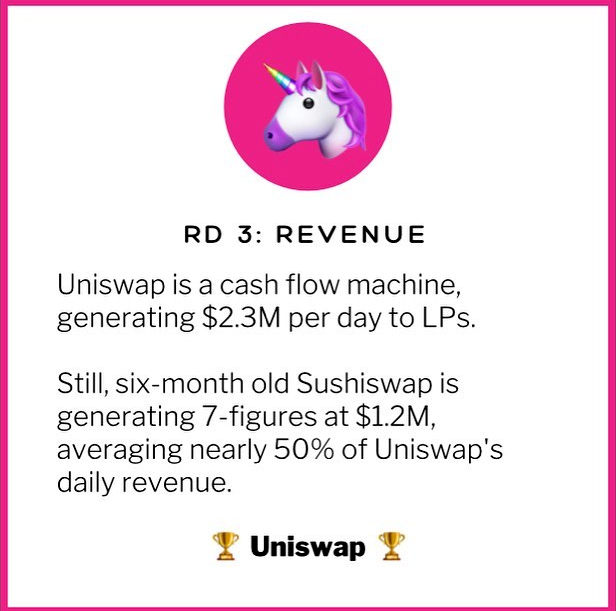

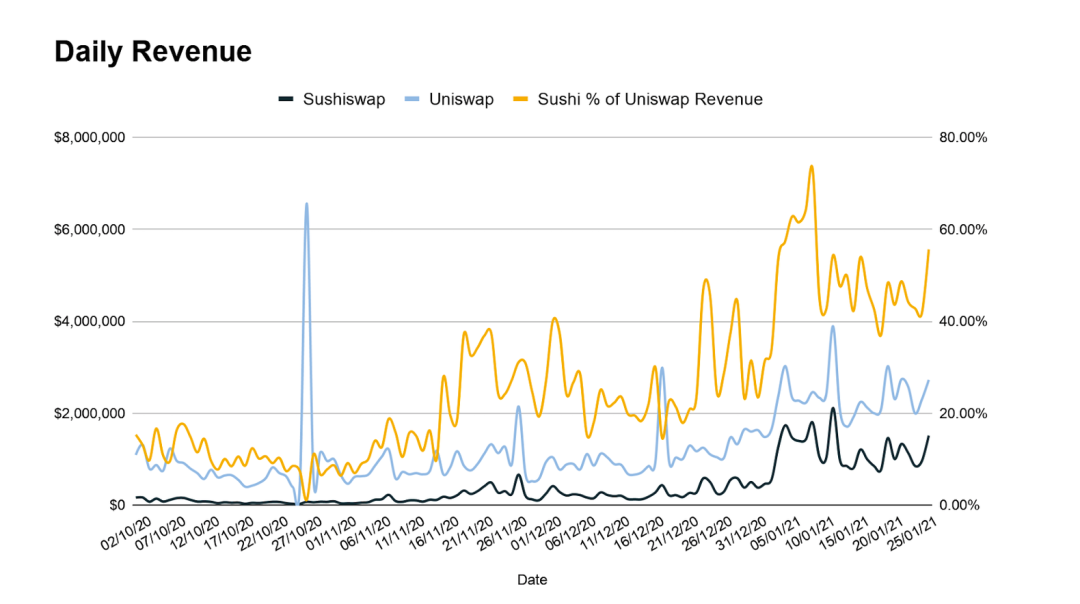

Uniswap 和 Sushiswap 在交易量和流动性深度方面竞争激烈, 收入情况也成为了另一个需要关注的关键指标。这里所说的收入,指的是用户交易的手续费给 LP(做市商) 带来的现金流。值得注意,这两个协议的特点是对任何交易对都收取 0.3% 的交易费。

纵观整个 DeFi 领域,Uniswap 都是王者一般的存在。该协议是一台印钱机器。2021 年 1 月,Uniswap 平均每天为 LP 创造超过 230 万美元的收入——大大高于该领域的任何其他协议。

哪个竞争对手更接近它?是的,你猜对了。就是 Sushiswap。尽管 Sushiswap 的 AMM 仅占 Uniswap 日收入的一半,但仍为 Sushiswap 的 LP 们带来平均 7 位数的收益,平均每天产生约 120 万美元的进账。

与交易量数据类似,从收入角度看,Sushiswap 也在不断壮大。本月早些时候,该协议一度飙升,所产生的的日收入量,约为同期 Uniswap 的 64%,同时在过去 7 天内,平均收入约为 Uniswap 日收入量的 46%。尽管相比之下 Sushiswap 仍然明显低于 Uniswap。

数据来源: Token Terminal

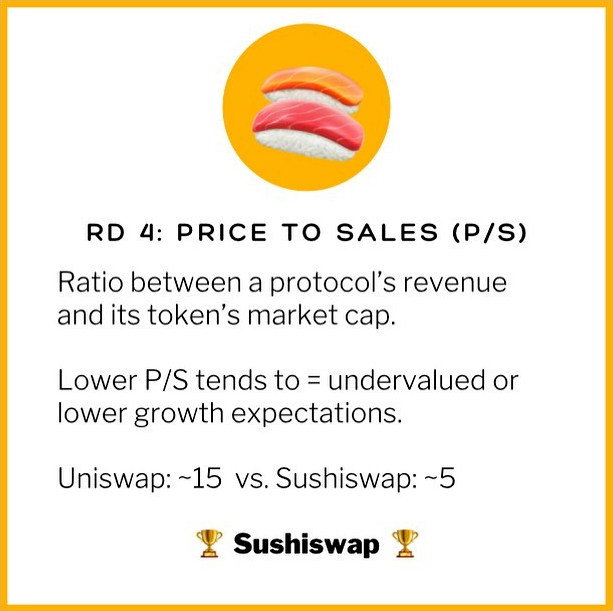

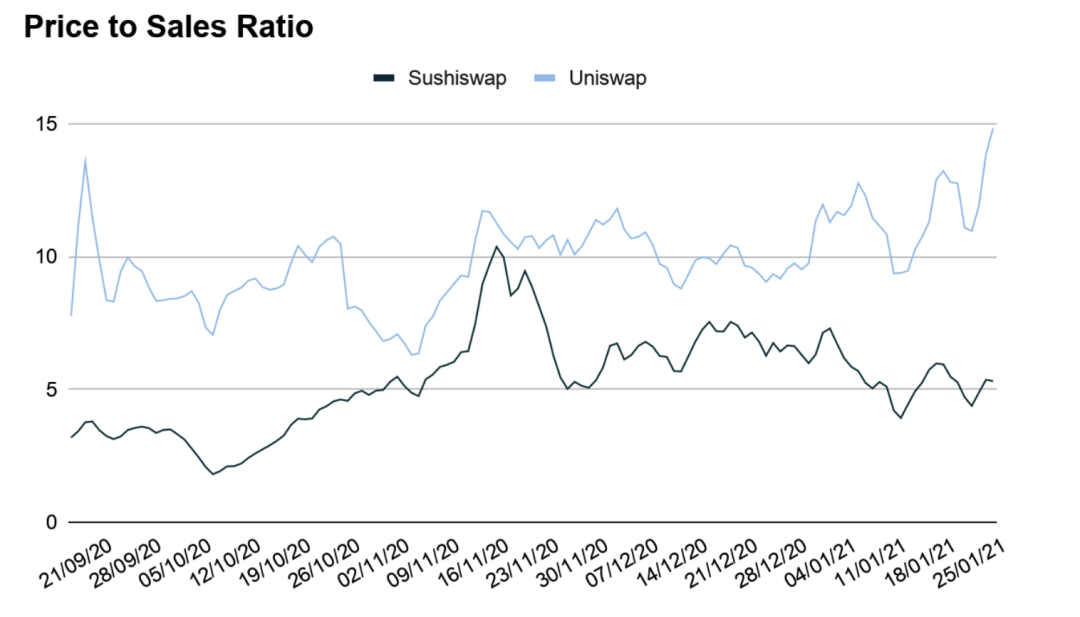

市销率(P/S) 对比:Sushiswap 胜出

市价和收入的比值 (市销率,P/S ) 逐渐成为了 DeFi 协议的通用指标。P/S 值会将代币的价格跟对应 DeFi 协议的收入做对比,是基于协议的交易手续费收入,对协议的市场价格进行估值评价的指标。

这意味着具有较低 P/S 比率的代币,可能比具有较高 P/S 值的类似协议,估值更为公平,或者市场对代币的增长预期较低(反之亦然)。

根据 Token Terminal 的数据,Sushiswap 一直保持稳定,P/S 比率约为 5,而 Uniswap 最近由于过去几周的价格大幅上涨而触及约 15。

数据来源: Token Terminal

有鉴于此,从目前 Uniswap 产生的现金流来看,相比 Sushiswap 来说,目前市场对 Uniswap 的估值过高。但这并不意味着 Uniswap 公司被高估了,或者说 Sushiswap 公司被低估了。如前所述,这个估值指标背后有很多细微的差别,取决于读者想如何解释这些数据。

两类协议的代币设计

我这里想多聊一下这两个协议的代币机制。

UNI 代币目前是一种非生产性的治理代币,这意味着它们并不代表对 Uniswap 这头现金牛的任何经济权利。另一方面,SUSHI 的持有者确实对协议的现金流有权利要求,使其成为生产性资产。

考虑到这一点,Uniswap V2 中引入了一个可选的协议收费比例的参数,可以选择将转给 LP 的手续费比例,从 0.3% 降到 0.25%s,剩余的 0.05% 则通过去中心化治理过程来分配。

Sushiswap 采用的正是这种模式,但它并没有像 Uniswap 那样对协议收费的意图含糊其辞(并默认关闭),而是让 SUSHI 的持有者通过抵押代币的方式,直接获得协议的现金流。

过去三十天,Sushiswap 分配给了代币抵押者们 530 万美元的抵押收入,大约为 8% 的年化回报率。如果 Uniswap 实施同样的模式,根据 30 天的收入数据来计算,该协议将为 UNI 抵押者带来两倍的收入,本月收入为 1100 万美元。

以此计算得到,如果 Uniswap 也采取 Sushiswap 的模式的话, UNI 抵押者的一年的收益量可以达到 1.32 亿美元,年化收益率为 3.1%。

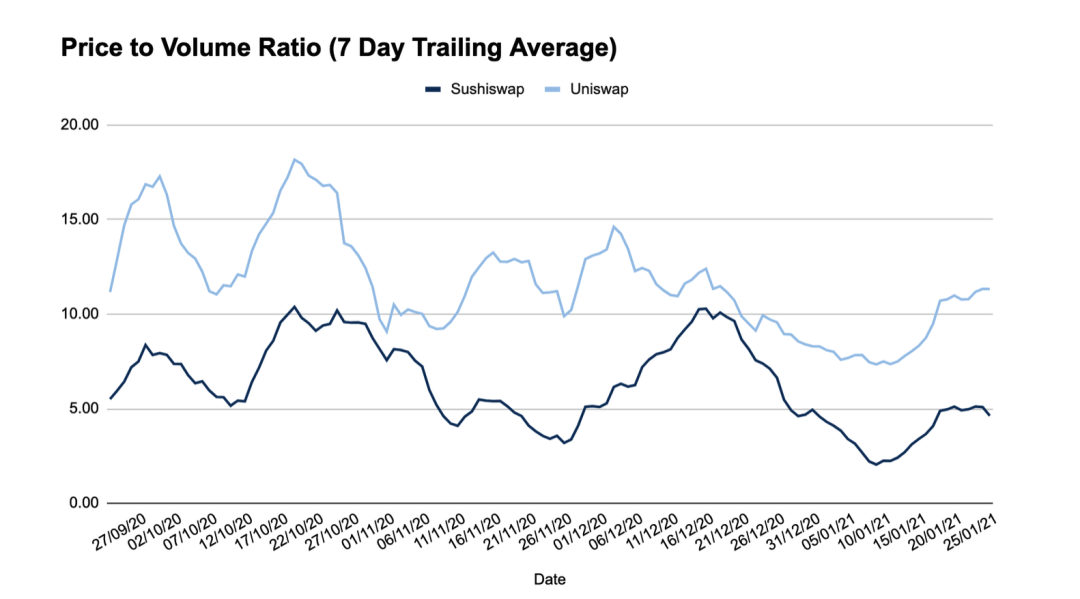

价量比 (P/V) 是一个较新的、DEX 特有的估值指标,与 P/S 比具有类似的特性。

P/S 的市销率指标,会根据流动性协议产生的费用来估值,当研究具有不同费率的协议时,费用金额可能会因此有所差别,对比起来比较困难。P/V 比率则忽视这些区别,根据 DeFi 协议的交易量,来衡量市场如何对协议进行估值。

简单来说,目前市场对 Sushiswap 的 P/V 值是 4, 意味着 Sushiswap 每天每 1 美元的交易量,市场估值认为能值 4 美元;对于 Uniswap 来说,这一比率更高,为 11,意味着每处理 1 美元的交易量对应的价格约为 11 美元。

数据源: Token Terminal

与 P/S 的比值类似,市场可能会给予 Uniswap 更高的估值,表现为 P/V 值更大,因为他们对该协议的增长预期相对于 Sushiswap 会更高。同样考虑到 Sushiswap 仍然是一个较新的协议,市场对该协议的增长预期可能较低,因为它还没有明确界定其护城河,而 Uniswap 则有。

好了,让我们进入正题。最终基本面和估值指标也只能让你走这么远,市场才是最终的裁判。那么,这些协议的表现如何呢?

在最近几周,这两个代币都出现了大规模的上涨,所以无论你持有 SUSHI 还是 UNI,你现在可能都很开心。但一路走来,并非总是阳光灿烂,鲜花遍地。 Uniswap 和 Sushiswap (以及整个 DeFi 市场)在第三季度末和第四季度初度过了一段艰难的时期。

在这段时间里,在 DeFi 熊市中,UNI 相对于其分叉项目来说更好地守住了阵地,因为 UNI 在 Q4 的最低谷是 -53% 的下跌,而 SUSHI 的持有人则感受到了更多的痛苦,下跌了 -61%。好在此后这两个项目都有很大的反弹。

今天来看,自 2020 年第四季度开始,Uniswap 的涨幅已经飙升到 232%,而 Sushiswap 则在大家都以为它死了之后,以 530% 的涨幅重新爆发。

数据: CoinGecko

必须认识到,Uniswap 是市值较高的资产,这意味着自然要有更多的资金流入,才能拉动上涨。作为参考,Sushi 在底部的流通市值只有 4800 万美元,而底部 Uniswap 的流通市值仍然在 5 亿美元以上。

虽然 Uniswap 仍然占据主导地位,但近几个月来, Sushiswap 的发展及其在市场上的竞争力,充分说明了产品市场契合度也正在提高。今日之战的最终结果?一场平局。

Uniswap在交易量、流动性和收入等基本指标上胜出,因为它是 DeFi 中主要的流动性和交易场所。另一方面,Sushiswap 由于更有吸引力的经济设计和较小的市值,在 P/S、P/V 和价格表现等估值指标上胜出。

如果有什么可以肯定的话,这两个协议的未来一年将是令人兴奋的。看起来竞争会仍旧激烈。

Sushiswap 和 Uniswap 都计划发布重大版本。Uniswap 会带来 V3,而 Sushiswap 今年早些时候也制定了雄心勃勃的路线图。

谁是赢家?我想,只有时间才能知晓了。

翻译:荆凯

来源: https://newsletter.banklesshq.com/p/dex-title-fight-uniswap-vs-sushiswap

声明:本文为作者独立观点,不代表区块链研习社立场,不构成任何投资意见或建议。

-END-

ETH衍生品混战 | NFT快速入门 | DeFi+Layer2