“车路协同”走向“车城协同”,是中国方案亦是长期命题

共 2574字,需浏览 6分钟

·

2022-11-28 21:44

“车路协同”——一个不到十年的新概念,在2019年前后迎来了新的发展契机。2022年,随着“双智城市”试点的逐步认证公开,掀起了火热的“造城运动”。在此背景下,亿欧智库撰写并发布了《2022中国车路协同产业发展蓝皮书》。

全文2465字,阅读约需5分钟

报告作者|徐启惠

编辑 | 武东

题图 | unsplash

车路协同,

自动驾驶的“中国方案”

自动驾驶目前发展出了单车智能和车路协同两大路线。其中,单车智能已经发展多年,技术较为成熟,但仍存在一些技术瓶颈。因此,技术路线上能够与单车智能形成互补的车路协同成为了自动驾驶命题下的必选项,也是极具特色的“中国方案”。

车路协同可以做到人、车、路、云多个终端的数据协同,通过路侧的数据和信息同步,能够有效帮助单车智能覆盖更多“盲区”,解决自动驾驶发展的瓶颈难题,促进自动驾驶进一步成熟。

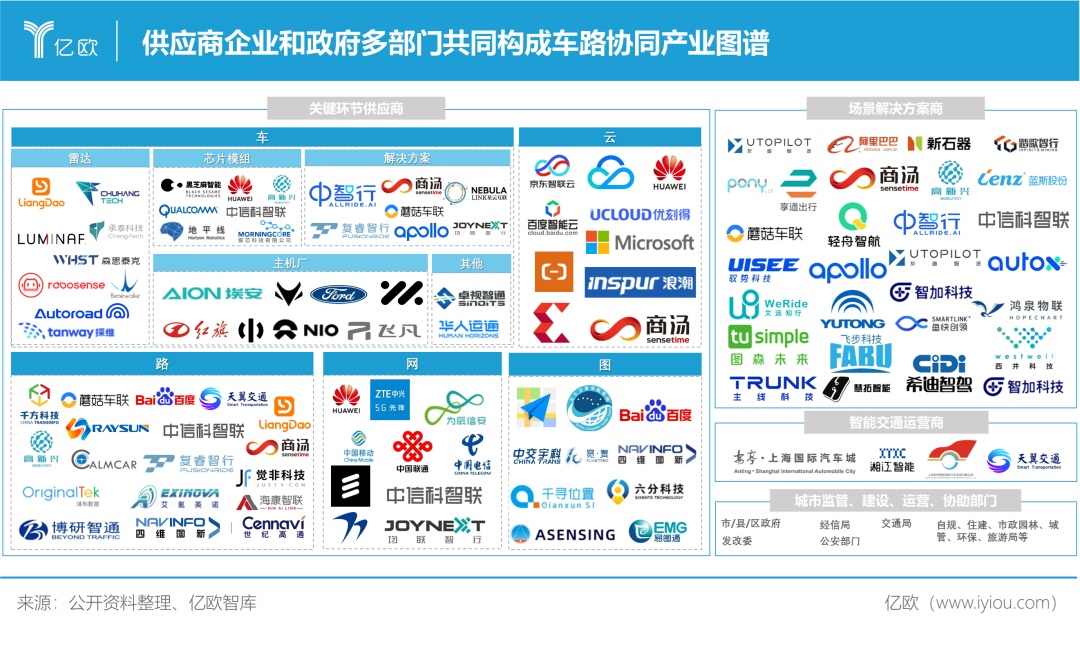

车路协同发展至今,整体上产业链已经搭建成熟。主要包括车、路、云、网、图五大关键环节。除了技术路线的企业外,不同场景对于车路协同有着不同的技术需求,因此场景解决方案商和运营商也是车路协同产业图谱中的重要部分。在企业之外,还需要政府部门全程协助项目的整体运行。

“车等路”后“路超车”,

车路协同迎来发展热机遇

车路协同在发展初期,单车智能技术发展较为快速,整体呈现“车等路”的格局。经过最近几年产业各方的不断探索及国家政策的积极引导,车路协同技术方案正在加速成熟,目前路端建设已经实现了“弯道超车”,多个细分赛道已经具备成熟的商业模式。

感知系统所需的4D毫米波雷达、固态激光雷达等正处在发展的萌芽期,迎来了多家企业和投资机构的战略布局;NR-V2X等赛道则正处在火热的上升期,被资本市场广为看好;通信系统所需的T-Box及LTE-V2X已经发展成熟,进入规模化发展阶段。

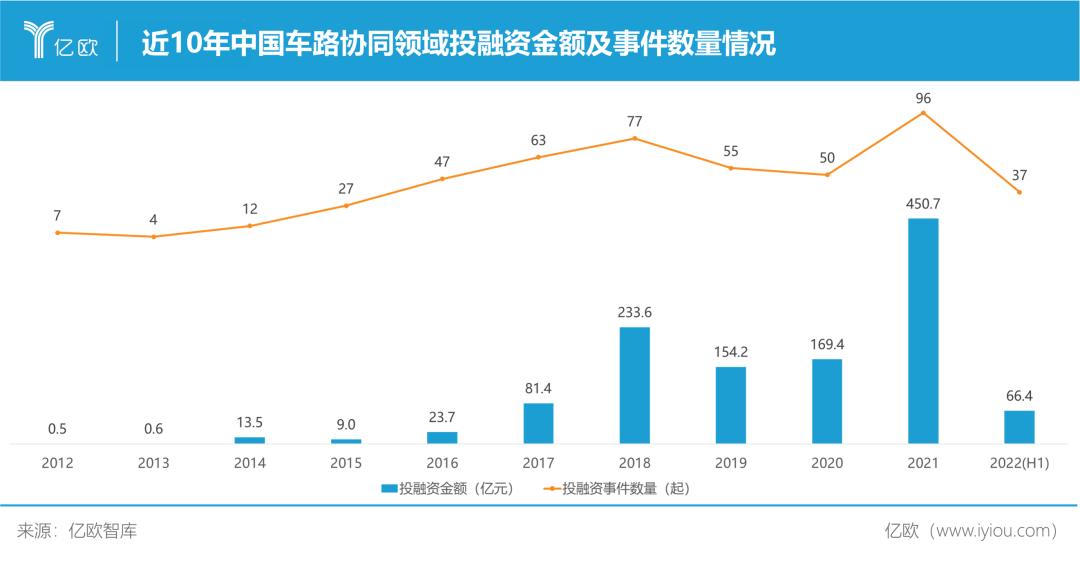

据亿欧智库统计,近10年中国车路协同领域投融资金额共计1203亿元,尤其近五年,车路协同频繁的进入大众视野,成为资本青睐的热点领域,各赛道投融资急速增加,虽然受到疫情影响,但仍较前半阶段有较大提升,2021年更是高达450.7亿元的投融资规模。

随着车路协同逐步走向规模化与市场化,路端基础设施的改造成本将从现在的100余万元/km进一步降低,据亿欧智库预测,2025年将降至50万元/km以下,路端市场规模也将在2022年-2025年间迎来快速增长,2030年中国车路协同整体市场规模有望达到4960亿元,市场潜力巨大。

落地应用由点及面,

“车路协同”逐步走向“车城协同”

自2016年智能网联汽车示范区相继建设,车路协同开始了城市层面的落地应用。相比于第一阶段偏向技术验证的示范区,2019-2020年四大先导区的设立,更加注重技术的商业化落地。2020年新基建政策发布,明确发展内容及目标,7大领域中有5个和自动驾驶车路协同相关。紧接着2021年先后出台的16个“双智城市”试点,更是将车路协同与城市深度绑定。

如今,各示范区域稳步发展,探索出了多种路径模式。车路协同目前仍以政府为主要推动力,因此政策是极大的优势。例如北京通过设立智能网联汽车政策先行区,打造先行先试的监管沙盒,以及一系列先进的政策引导,率先实现了多项突破。广州、武汉、深圳等地,也因率先开放路权,成为了最早一批实现“全无人”自动驾驶测试的城市。

主动参与制定行业标准的城市,以上海、天津等为代表。上海汽车城牵头发起的,业内首个从交通管理工作升级角度出发的车路协同智能路侧决策系统的系列标准,目前已经由中国汽车工程学会和中国公路学会两大学会作为首套联合制定的系列标准正式立项。天津也结合西青先导区的技术实践,推动形成“车联网路侧基础设施建设部署要求”等标准。

先天拥有多样化场景基因的城市可以选择“场景牵动”模式。例如,重庆拥有山地、快速路、城市道路、丘陵道路等丰富的道路应用场景,被认为是自动驾驶路测的“全能型考场”。如今,重庆开放的测试道路里程已是全国第一,其中,永川区已做到全域开放,在城区范围内都能呼叫全无人自动驾驶车。

虽然全国各地的测试区层出不穷、发展势头正旺,但目前依然存在测试互认、数据共享有待加强的问题。在这方面,长三角是“先行者”。2019年9月,江浙沪皖签订《长江三角洲区域智能网联汽车道路测试互认合作协议》,规范测试行为,A城市认可B城市的第三方机构提供的封闭场地测试的报告,不再重复进行相同项目的测试。

明晰挑战与机遇,

车路协同是中国汽车产业发展的“长期命题”

车路协同近几年热度高涨,但“热机遇”下仍然需要“冷思考”。

首先,数据安全问题是不得不面对的挑战。随着智能驾驶车路协同的等级提升,网络安全风险也在增加。一旦车辆受到黑客攻击,就会变成“僵尸”车辆,从而引发大规模的交通事故,威胁社会安全及人身安全。因此,这就给政府和车企提出了更高的要求。

其次,如何让受众愿意“买单”,是车路协同中远期发展的重要目标。车路协同的商业化建设目前仍处于前期探索阶段,只有少部分场景的商业模式发展成熟,能够依靠软硬件或者解决方案进行盈利,大部分的场景尚未实现大规模应用。另一方面,车路协同目前仍以政府买单为主,C端用户需求不强烈,消费者不了解自然就不会为其买单。未来拓展B端以及C端用户,以认知带动消费、以消费促进产业发展,建设产业的需求闭环,将成为车路协同的重要命题。

结语

车路协同作为具有极高战略意义的产业方向,不是一蹴而就的。尽管面临重重挑战,但我们仍相信作为独具特色的“中国方案”,能够通过科技创新能力的提升和商业模式的不断探索,持续为智慧交通和智慧城市领域注入新的活力。相信未来,产业各环节的相关企业、运营方、政府部门和机构将不断创新,携手共进,克服重重挑战,为中国乃至世界交通运输领域带来变革,创造新的秩序。

关于车路协同产业的更多内容,详见《2022中国车路协同产业发展蓝皮书》报告,请点击左下角阅读原文下载并查看完整报告。如您有任何问题,欢迎联系报告作者徐启惠,邮箱:xuqihui@iyiou.com。

未来,亿欧智库将持续密切关注汽车出行产业发展,通过对行业的深度洞察,持续输出更多有价值的研究成果。欢迎读者与我们交流联系,共同助力中国汽车出行产业的持续创新发展。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。