全球70+亿美元内存市场,巨头退出格局优化?

市场:利基 DRAM主要产品,全球市场超 70 亿美金。存储是半导体第二大细分市场,2021/2020 年全球市场规模为 1534/1175 亿美金,占半导体整体规模的比例为28%/27%。DRAM 是存储器第一大市场,2021/2020 年全球市场规模为 930/643 亿美金,占存储整体规模的比例为 61%/55%。下载链接:DDR3存储器行业深度报告:全球市场超 70 亿美金,大厂退出格局优化。

DDR3 是 DDR SDRAM 第三代产品,从 2007年推出至今已发展十五年,2014 年占存储市场的比例达 84%,后随着更高端产品 DDR4推出,逐渐被替代为利基产品,目前是利基 DRAM 的主要品类。2022/2021 年,DDR3占存储整体规模的比例为 8%/8%,达 75/74 亿美金。

格局:主流以韩美为主力,利基大厂退出格局持续优化。

1)主流 DRAM 市场,2021年三星、海力士、美光占有率依次为 43%、28%、23%,合计达 94%,行业呈现“三足鼎立”之势。从 2013 年至今,三大原厂合计市占率持续超过 90%,在 2019 年达到顶峰 99%,2020 年和 2021 年随着大陆厂商扩产,市占率略微下滑到 94%。

2)利基DDR3 市场,根据我们的测算,2021 年存储大厂三星、美光、海力士分别占据 40%、23%、4%份额,台系南亚、华邦的市占率分别为 22%、5%,三星和海力士今明两年陆续退出,台系厂商扩产有限,行业格局优化。

我们也从制程演进、料号数量角度对比海内外发展进度:从制程看,三大原厂 DDR3 制程为 20nm,南亚为 20nm,华邦为 25nm,兆易 DDR3 采用长鑫 17nm 制程,北京君正(ISSI)和东芯股份采用力晶 25nm 制程,由此可见在 DDR3 领域,兆易 DDR3 产品制程最为先进;从料号布局看,三大原厂 DDR4料号数量遥遥领先,中国台湾厂商利基产品料号数量瞩目,大陆兆易、君正、东芯主要发力 DDR3 和小容量 DDR4,其中东芯布局较为完善,兆易料号增加速度明显。

应用:主流以手机+PC+服务器三大市场为主,利基偏重长尾市场。主流 DRAM 市场,2021 年手机、服务器、PC 依次占比 39%、34%、13%,合计占比 86%,三大市场推动发展。利基 DDR3 市场,消费电子占比 79%,是第一大应用,工业占比 12%,汽车占比 9%,整体看主要应用于对容量、速率要求低的领域。从应用形式看,DDR3 主要是与主控芯片(如 MCU、MPU、Soc)配套使用,满足主控芯片的存储需求。

在 TI、高通、瑞萨、Mobileye、安霸、NXP 的主控芯片中都有配臵 DDR3,NXP 在 MCU 等主控芯片领域是领先者,我们详细梳理了 NXP 官网列示的 8175 款配有 DDR3 的主控芯片的下游应用情况(截至 2022/4),DDR3 广泛应用于消费电子、通讯基础设施、工业和汽车中,其中配臵 DDR3 的应用于消费电子及通讯基础设施的主控芯片达 4702 款,占比 58%,工业控制主控芯片 1869 款,占比 23%,汽车电子主控芯片 1586 款,占比19%,一般在 1 款主控芯片中根据存储需求配臵 1-2 颗 DDR3。结构优化叠加长尾市场,DDR3 价格表现优于其他 DRAM 产品,且与同容量的 DDR4 产品价格出现倒挂。

长鑫引领大陆 DRAM 产业发展,大陆积极布局 DDR3 市场。大陆厂商聚焦利基产品,在利基 DRAM、SLC NAND、Nor Flash、EEPROM 等利基产品全面布局,多为 fabless模式,长鑫定位 IDM、发力主流 DRAM,另外北京君正、兆易创新、东芯股份等均在DDR3 领域有所布局。

兆易创新早于 2016 年开始布局 DRAM 领域,2021 年 6 月量产首款自研 19nm 4G DDR4 产品,2022 年拟推出 17nm DDR3 产品,从 2022 年产品手册可见,2Gb DDR3 料号数量 12 种,4Gb 料号数量 12 种,聚焦商规和工规。北京君正通过收购 ISSI 迅速切入存储芯片领域,目前在大陆 DRAM 领域布局最为全面,通过官网统计可见,DDR1、DDR2、DDR3、DDR4 均有布局,其中料号分布依次为 26%、21%、44%、9%,公司也是全球车规 DRAM 领先企业,市占率 15%,为第二大厂商。

东芯股份为大陆 SLC NAND 龙头,收购韩国 Fidelix,加速 DRAM 研发过程。2021 年东芯 DRAM 营收 0.79 亿元,占公司总营收比例为 7%,yoy+67%,是增速最快的产品线。2020 年,DDR3 占营收的比例为 2%,1Gb、2Gb、4Gb 料号数量分别为 3、3、4,消费电子是主要下游应用。

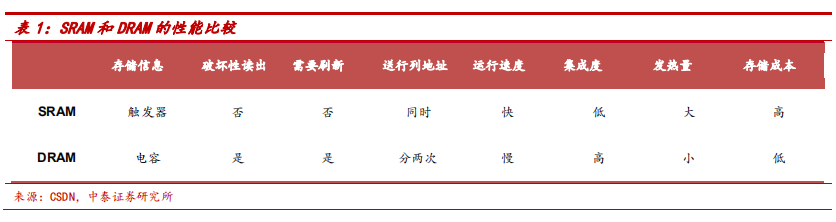

同步 DRAM 速度更快,替代异步 DRAM。按照 RAM 和 CPU 是否同频,DRAM可分为同步DRAM(Synchronous DRAM,简称 SDRAM)和异步 DRAM(Asynchronous DRAM)。在异步 DRAM 中,CPU 与 RAM 之间没有公共的时钟信号,当 RAM 不能及时提供数据时,CPU 需等待内存数据,这严重影响性能。为解决该问题,同步 DRAM 应运而生,在 RAM 中加入时钟输入引脚,使得 CPU 与 RAM 之间有公共的时钟信号、实现同步,此时 CPU 无需等待数据,读写速度加快、数据的传输效率大幅提升。异步 DRAM 通常适用于低速存储系统,但不适用于现代高速存储系统,在 1996-2002 年期间,同步 DRAM 逐步取代了异步 DRAM,逐步占领了内存市场。

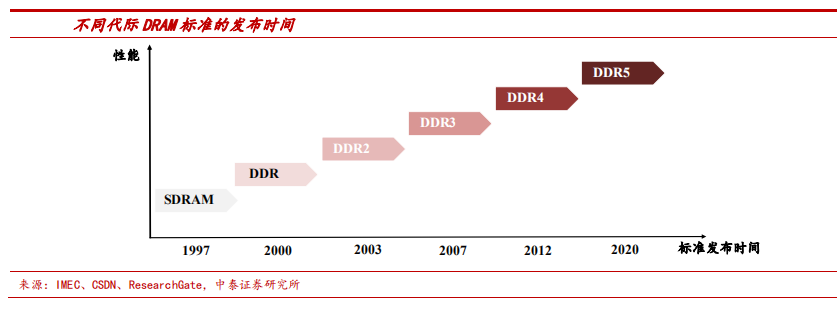

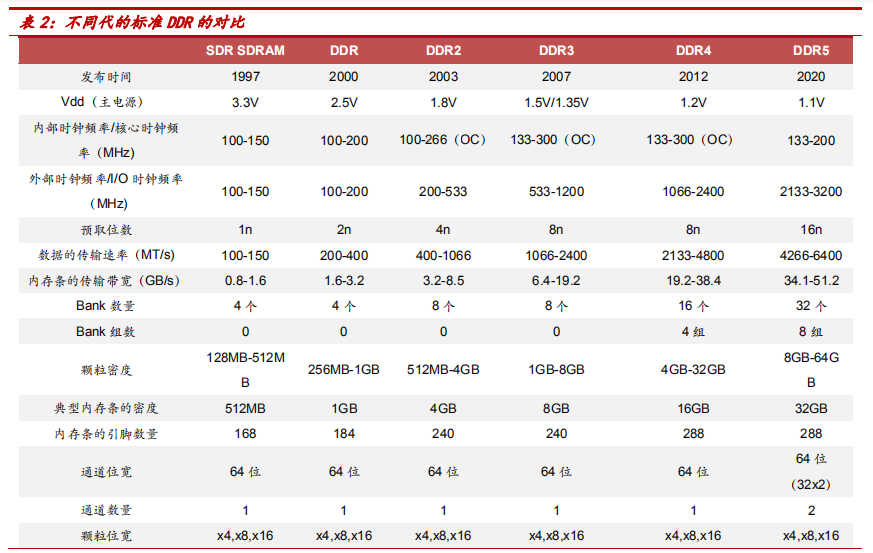

同步 DRAM 不断迭代,新 DDR 逐步替换老 DDR 是行业规律。根据时钟边沿读取数据,同步 DRAM 分为 SDR(Single Data Rate)和 DDR(Double DataRate)技术,在 2003 年之后,SDR SDRAM(有时也简称为 SDRAM)逐渐被存取速度更快的 DDR SDRAM 取代。DDR SDRAM 已经发展至第五代,分别是:第一代 DDR SDRAM,第二代 DDR2 SDRAM,第三代 DDR3 SDRAM,第四代 DDR4 SDRAM,第五代 DDR5 SDRAM。每一次迭代,基本都能实现芯片性能翻倍,当新一代性能更好的 DDR 出现时,老一代 DDR 会逐渐被替代。

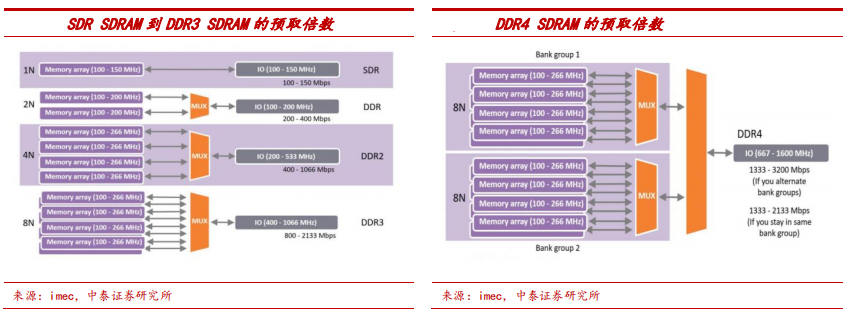

技术实现路径:内部时钟频率提升不大,每一代主要通过翻倍预取来实现数据的传输速度的提升。DDR 中有两个时钟频率,一个是内部时钟频率(也称为核心频率),是内存收到指令到将数据的传输到 I/O 接口上所需要的反应速度,这主要由存储单元内部的电容、晶体管、放大器等微观结构决定,提升难度大,所以从 SDR 到 DDR5,内部时钟频率虽有提升但提升幅度不大;另一个是外部时钟频率(也称为 I/O 时钟频率),外部时钟频率在核心时钟频率的基础上,通过翻倍预取提高速度。

1)SDR SDRAM:在一个时钟周期里只在上升沿传输数据,所以 SDR 也叫Single Data Rate SDRAM,此时数据的传输速率的提升主要是靠提升内部时钟频率。

2)DDR1 SDRAM:内部时钟频率提升难度大,因此通过在时钟周期的上升沿和下降沿各输出一次数据,相当于在一个时钟周期需要预取 2 倍数据,即每当读取一笔数据的时候,都会一共读取 2 笔的数据。因此在内部时钟频率不变的情况下,DDR1 的数据的传输速率实现翻倍。

3)DDR2 SDRAM:预取 4 倍数据,数据的传输速率达到内部时钟频率的 4倍,较 DDR1 提升 2 倍。

4)DDR3 SDRAM:预取 8 倍数据,此时数据的传输速率达到内部时钟频率的 8 倍,较 DDR2 提升 2 倍。

5)DDR4 SDRAM:标准型 DDR 的总线位宽是 64bit,若进行 16 倍预取,总共有 128Byte 的数据,超过了目前主流处理器的 Cacheline size(用于处理器缓存的基本数据单元)64Byte 的数据通道,由于 Cacheline 的限制,DDR4 没有将预取加倍,而是使用 Bank Group 技术,通过两个不同 Bank Group 的 8 倍预取来拼凑出一个 16 倍的预取,当 DRAM 获得了两笔数据的读命令,并且这两笔数据的内容分布在不同的Bank Group中时,由于每个 Bank Group 可以独立完成读取操作,两个 Bank Group 几乎可以同时准备好这两笔 8 倍数据。然后这两笔 8 倍数据被拼接成 16 倍的数据,数据的传输速度达到内部时钟频率的 16 倍,较 DDR3 提升 2 倍。

6)DDR5 SDRAM:在 Bank Group 技术的基础上,使用通道拆分技术增加预取倍数,将 64 位的总线分成 2 个独立的 32 位通道,此时每个通道都只提供 32bit 数据,将预取增加到 16 倍,仍然保证了 Cacheline 的大小还是 64Byte。通道拆分带来的 16 倍预取,叠加 Bank Group 增加的 2 倍,数据的传输速率达到内部时钟频率的 32 倍,较 DDR4 又提升 2 倍。

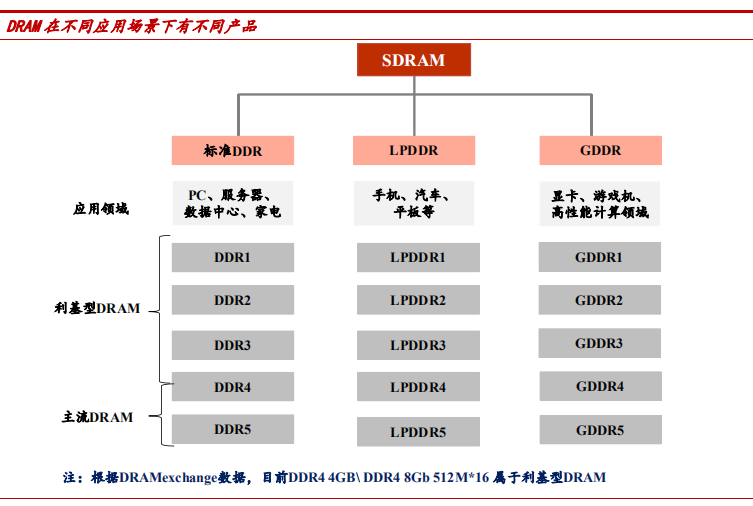

按照应用场景,DRAM 分成标准 DDR、LPDDR、GDDR 三类。JEDEC(固态技术协会,微电子产业的领导标准机构)定义并开发了以下三类 SDRAM 标准,以帮助设计人员满足其目标应用的功率、性能和尺寸要求。

1)标准型 DDR:Double Data Rate SDRAM,针对服务器、云计算、网络、笔记本电脑、台式机和消费类应用程序,允许更宽的通道宽度、更高的密度和不同的外形尺寸。

2)LPDDR:Low Power Double Data Rate SDRAM,针对尺寸和功率非常敏感的移动和汽车领域,有低功耗的特点,提供更窄的通道宽度。

3)GDDR:Graphics Double Data Rate SDRAM,适用于具有高带宽需求的计算领域,例如图形相关应用程序、数据中心和 AI 等,与 GPU 配套使用。另外,DRAM 按照市场流行程度可分为主流 DRAM 和利基型 DRAM。

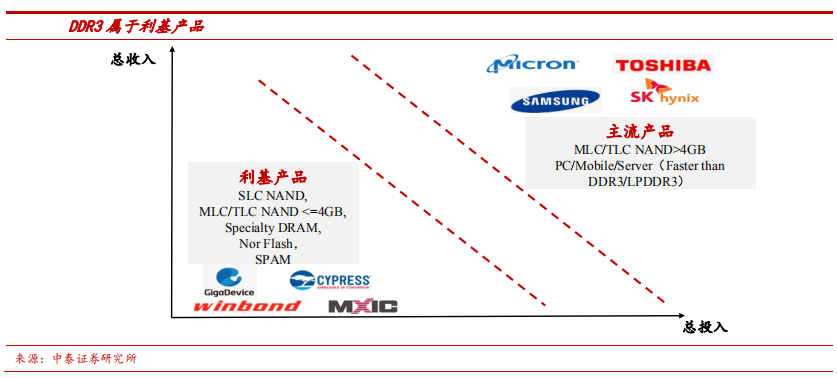

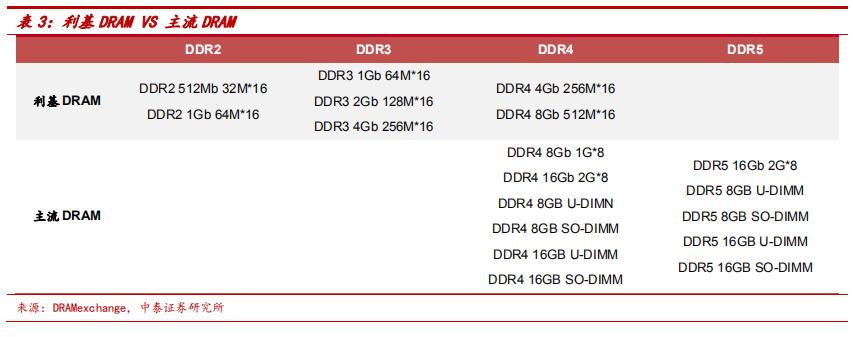

DDR3 是利基产品,目前主流是 DDR4,DDR5 跑马进场。产品不断迭代,按照市场流行程度可分为主流产品和利基产品,利基产品一般是从主流规格中退役的产品。目前市场主流 DRAM 是容量 8GB+的 DDR4/DDR5,容量在 4GB 及以下的 DDR4、DDR3 等现阶段属于利基 DRAM。DDR3 主要应用于液晶电视、数字机顶盒、播放机等消费型电子与网络通讯等领域,需求较为稳定,很多都是客制化晶片,不属于大众规格产品,价格主要受供给影响。

DDR3 市场规模超 70 亿美金,市场逐渐萎缩,但生命力持久、中短期仍占据一定行业地位。

1)市场规模:自 2007 年 JEDEC 发布 DDR3 标准至今,DDR3(包括标准DDR3、LPDDR3)已发展 15 年,2020 年在 DRAM 市场占比 20%,预计 2021年占比 8%,2022 年有望维持 8%的占比。预计 2021 年、2022 年市场规模将分别达到 74 亿美金、75 亿美金。

2)市场逐渐萎缩:2020 年 DDR4/DDR4+占比超过 80%,目前处于 DDR4 替代 DDR3 的切换期。DDR3 市场在逐渐萎缩,其市场规模在 2014 年达到最大值 394 亿美金,到 2020 年缩小到 129 亿美金,市场规模年复合增长率为-20%。

3)被替代速度放缓,中短期仍占据一定行业地位。从 DDR3 标准的推出,到 2010 年 DDR3 市场规模超过 DDR2,历经三年时间;从 2012 年 JEDEC推出 DDR4 标准,到 2018 年 DDR4 市场规模超过 DDR3,耗时 6 年。DDR3被 DDR4 完全替代的速度相对放缓。我们认为原因有二:

①主流 DDR3 时代导入的产品量远大于主流 DDR2 时导入的产品量,仅从全球 PC 年出货量看,根据 IDC 的数据,2007 年(DDR3 新发布,DDR2 是主流)出货 2.7 亿台,2014 年(DDR4 发布,DD3 是主流)出货 3.5 亿台,增长近 30%,因为各代 DDR 之间不兼容,如果升级 DDR,需要将 CPU、主板等一并更换,替换成本高,替换成 DDR4 的动力减弱。

② DDR3 目前主要需求落在大量的低容量低端消费电子领域。该领域产品不追求高性能,短时间内无升级需求,如 WiFi 路由器、家电等消费性电子产品的首选仍是 DDR3,另外在汽车、工业领域,DDR3 也有其较为稳定的市场,同时从 DDR3 切换到 DDR4 仰赖主控芯片厂的芯片迭代、终端市场的共同推进。DDR3 的需求是来自于技术迭代过程中的滞后性,硬件迭代速度慢,我们预计这种滞后性在中短期内仍将存在。

下载链接:

DDR3存储器行业深度报告:全球市场超 70 亿美金,大厂退出格局优化

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术知识总结请参考“架构师全店铺技术资料打包”相关电子书(37本技术资料打包汇总详情可通过“阅读原文”获取)。

全店内容持续更新,现下单“全店铺技术资料打包(全)”,后续可享全店内容更新“免费”赠阅,价格仅收198元(原总价350元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。