2024,SaaS独角兽的灭绝纪?

每带一个 SaaS 初创团队,我都会事先跟他们有个约定。即先定一个公司能够活下来的底线,其它的事都放在以后再说。如果不能接受这点,那就无法合作。

这个活下来的底线,并不是收入目标做到几千万或多少个亿,而是 确定所保有的“最低客户数” 。对于大部分业务型 SaaS 来说,并不需要数十万、上百万家客户,数百家足矣。

只要坚持这个原则,无论外部发生什么变化,都会“留得青山在”,不会动摇到创业的根基。

于是,团队内部总有人会对此产生质疑:你看 XX 公司营收都做到了上亿,从 A 到 F 、 E 轮的一路融资,大有直奔独角兽而去的架势。咱们也不是没有能力,为什么就不能放开手大干呢?

每次遇到这种质疑,我都会对他们说:收入过亿,并没有你们想象的那么难。如果烧够了那么多钱,你也会成为独角兽。但是成为那样的独角兽,对于目前来说,并不一定是个好事,有可能会倒的更快、更惨烈。

实际上,目前最难受的,也正是那些 SaaS 独角兽或准独角兽,很多都已经进入了“困兽犹斗”的挣扎状态。

这种情景不只发生在国内 SaaS 行业,海外更是如此。

刚好我看到 SaaStr 的 CEO Jason Lemkin 发表的一篇演讲,就谈到了这个问题。

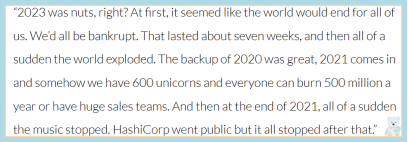

2020 年,可以说是 SaaS 的鼎盛时期,因为到 202 1 年 ,全球就已经产生了超过 600只 SaaS 独角兽 公司。 每 家独角兽每 年 烧掉的钱,都在 5亿美元 左右 , 每只独角兽都拥有 庞大的销售 队伍 。

然而到了 2021年底, 一切都戛然而止。

这主要表现为:还没有 IPO 的独角兽,已经很难 IPO 了(据说是 5~6 倍数的估值,令投资人很难接受);已经 IPO 的,开始大量的裁员,以实现正向现金流,维持公司的市值。

难道独角兽就真的无可救药了吗?其实也不是。

实际上, 独角兽还有一条出路,就是提升效率 。包括所有的效率,如资本的使用效率、销售的效率、留存的效率、运营的效率等。

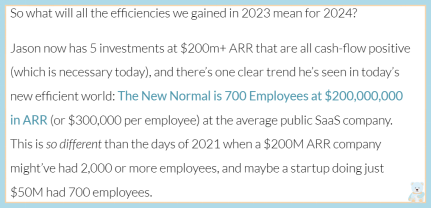

按照 Jason 给出的效率水平,他投资了 5 家 SaaS 公司,它们的 ARR 都超过了 2亿美元 ,而且现金流都为正(挺牛吧)。

Jason 据此给出的效率 新常态 , 是 平均 700名员工 , 创造 2 亿 美元 的 ARR , 换算为每个员工产出 30 万美元的 ARR 。

人均 30 万美元的产出效率其实并不算高,但与 2021年 相比已经有了很大的进步。

按照 Jason 的说法, 当时一家 收入 2亿美元ARR 的 SaaS 公司 ,员工数量都超过了 2000名 。很多 只有5000万美元 收入 的初创公司 ,就有超过 700名 的 员工。

显然,如果按照 2021 年独角兽的效率,盈利可能会遥遥无期。 而提升效率,很可能是独角兽们唯一的出路。

不过,对于 SaaS 独角兽最难的,也正是提升效率。

按理说,独角兽有的是钱,他们可以招聘到业内的顶尖销售(?),公司整体效率和水平应该很高才对。

然而现实情况恰恰与此相反。大部分独角兽,都是靠着人海战术堆出来的收入,越庞大的独角兽,效率就会更低。

其实这也不难理解。因为没有经历过真正创业公司的历练,自然也就没有实践经验和实操能力。不夸张地说,大多数独角兽,除了会烧钱,其它的啥都不会。

所以,如果没钱了,也就等于所有能力的丧失,倒下也是早晚的事。

如果只是效率问题,那么最终也还是有解的。但实际上, 让问题真正无解的,是独角兽的指数级增长理论。也可以说,对于 SaaS 来说,这种增长理论是反逻辑的。

与大部分交易型业务不同,SaaS业务的增长,受制于两个“受限的变量”。

一个是订阅价格,也就是俗称的客单价。在 SaaS 领域, 10 万美元年订阅价格,已经属于是大客户的价格了,像企业软件那样动辄数百万、上千万美元的合同,在 SaaS 行业实属罕见,也并非常态。

虽然每家客户的客单价有高有低,但总体上下空间范围是受限的。

另一个受限的变量是订阅周期,也就是续费的周期。无论是按年或按月,订阅周期都是固定的,而不是靠努力可以改变的, SaaS 模式才是真正的“时间的朋友”。

我们知道,一个客户的收入 = 订阅价格 X 订阅周期。所以,收入增长这件事,急也没用。

为了获得所谓指数级增长,还剩下唯一的办法,就是获得更多的客户。兜兜转转,又回到了获客效率的问题上。

实际上,大多数独角兽的钱,也主要是烧在获客上,也就是靠销售更多新客户获取收入。

不过,这可能是 SaaS 模式的另一个陷阱。

如果不能提高获客的效率,只是靠人海战术的话,那么成本很快就盖过收入,也许永远都没有盈利的可能。其实核实这件事并不复杂,用 CAC payback 一算便知。

显然,风险资本对于 SaaS 独角兽的这种游戏,已经开始失去耐心和信心。

而随着资金的耗尽,如果独角兽们的效率,在短期内还得不到有效提升,就有随时崩塌的可能。

而 2024 ,应该就是一个大考。

PS :

在写这篇文章时,还有人问:裁员对于提升效率有用吗?

我认为,对于那些按正常逻辑运营的,或者已经规范化的 SaaS 企业,裁员会进一步提高效率,让经营数据好看一些。

但是,对那些以烧钱为生的独角兽,裁员并不会有什么改善,更可能是越裁越不行。因为靠人海支撑的收入,没了人,收入也会塌,SaaS创业也只能提前结束了。