赠书福利|50倍杠杆“蛇吞象”?杠杆收购的成败真相藏在细节里

今年以来,资本市场最受瞩目的事件之一,莫过于海航的破产。这背后的绕不开的一个词,是“杠杆收购”。

一度拥有超过1.23万亿资产规模的海航集团,以在资本市场上长袖善舞著称,曾多次花小钱办大事,以少量现金加飞机作价出资的杠杆收购模式,将一家航空企业做到万亿级别的多元投资集团。

新华航空曾是北京的基地航空公司,拥有多条难得的稀有旅游航线。2001年春节前后,当南航正准备以大手笔的报价收购新华航空时,海航插足迅速完成了收购,吞下这块肥肉震惊业内。

海南航空以现金1.256亿出资、经营性资产作价8.077亿元,重组新华航空,占注册资本51%,成为大股东。当年,新华航空与海南航空并表年报显示新华航空净利润5130万元,占整个海南航空净利润的一半。更重要的是,这次收购让海航获得了民航业最重要的资产(基地、航权、航班时刻),势力范围开始从一家区域航司扩展至全国。

收购新华航空之后的海航,似乎迎来了一个高光时刻。实际上,这家没有多少本钱的公司,资金流动性出了大问题。负债累累的海航,在A股上市后始终无法获得二次融资。直到2005年,海南省政府拿出15亿,相当于当时财政的“十分之一”注资海航,再后来,便是投资大鳄索罗斯的入局与谢幕的故事。

海航从起步到巅峰再到跌落的一幕幕大戏,杠杆收购成为其中最精彩的一环。认识了杠杆收购,才能真正看懂商业世界的诸多现象。

“杠杆收购”作为一种看起来颇具戏剧性的金融手段,通过以小博大“借钱买公司”的形式为外界所知。杠杆收购的操盘手们则被称为“门口野蛮人”,前赴后继地为“风险越大,收益越高”这一铁律做注脚。

杠杆收购是一把“双刃剑”

杠杆投资是一把“双刃剑”,这句话并非空穴来风,海航就是最好的例子,现实也一次次印证着它的表述之准确。

2016年年底,赵薇30亿拟收购万家文化大股东万家集团1.8亿股。小燕子的明星身份加上不菲的投资额,让这件资本圈的案件爆红出圈。随之,万家文化股价持续走高。

随着交易内幕曝光,原来,小燕子赵薇竟然用51倍杠杆“蛇吞象”。赵薇出资6000万元,向第三方借款15亿元,再通过质押万家的股票,融资剩余的14.99亿元。舆论一片哗然。证监会的处罚让此事尘埃落地。证监会公告称“龙薇传媒(赵薇公司)在自身境内资金准备不足,相关金融机构融资尚待审批,存在极大不确定性的情况下,以空壳公司收购上市且贸然予以公告,对市场和投资者产生严重误导。”资本运作合规是杠杆投资的前提。赵薇这笔运作杠杆倍数创造了记录,但实际上钱还没到位,就开始启动合作了。也有银行业人士称,实际上,如果在细节上谨慎一些,没准这事真能做成了。

同样是2016年,还有一家中国公司以50倍杠杆收购加拿大公司的案例。来自山东的民营西王食品并购了世界运动保健品巨头Kerr,击败美国老牌杠杆收购天王KKR。西王食品联合春华资本,现金收购全球最大运动保健品公司加拿大Kerr公司100%股权。此次交易价格为7.3亿美元,折合人民币约为48.75亿元,而西王食品此时的总资产仅为22.18亿元。按照贷款安排的授信来看,西王食品额度用满的状态下,首期仅需要支付自有资金8000多万,杠杆达到50倍。

因为精巧运作而成功,最终,中国总理李克强与加拿大总理特鲁多在现场见证双方签约。值得注意的是,根据初步预估,假设上市公司首期对价全部由银行贷款支付,则上市公司资产负债率将从截至2016年5月31日的14.89%上升至约67.54%。负债率不可谓不高。

同样是高杠杆收购,结局却可以如此不同。外行人仅仅唏嘘于50倍杠杆“蛇吞象”,却难看到决定收购成败的无数细节。

波澜壮阔的杠杆收购历史

业内一般认为,全球经济史上发生过五次大的并购浪潮。

第一次以“横向并购”为主,发生在1898年到1903年间的美国,100家最大的公司控制了全美工业资本的40%;第二次是“纵向并购”,发生在20世纪20年代,以福特为代表整合产业链,提升了企业管理水平的协同效应;第三次的“多元化并购”发生在20世纪50-60年代,因股市蓬勃发展而催生;第四次,最突出的便是金融公司使用垃圾债的杠杆模式“小吃大”从20世纪70年代中期持续到80年代末;第五次“全球并购”自20世纪90年代开始,掀起了一轮高科技企业并购浪潮。时间进入二十一世纪,随着产业链全球化的进一步加深及新兴发展国家的快速发展,有人认为,全球已经迎来了第六次并购浪潮。而中国在这次浪潮中,将扮演非常重要的角色。

从以上发展脉络也可以看出,从上世纪中期开始,随着金融市场和私募股权基金的兴起,世界并购史开始改变企业“强强联合”或“以大吞小”的单一情节。私募股权精英们运筹帷幄,通过各种金融创新,创造无数以小博大的并购奇迹,极大地改变了企业的融资和管理方式。

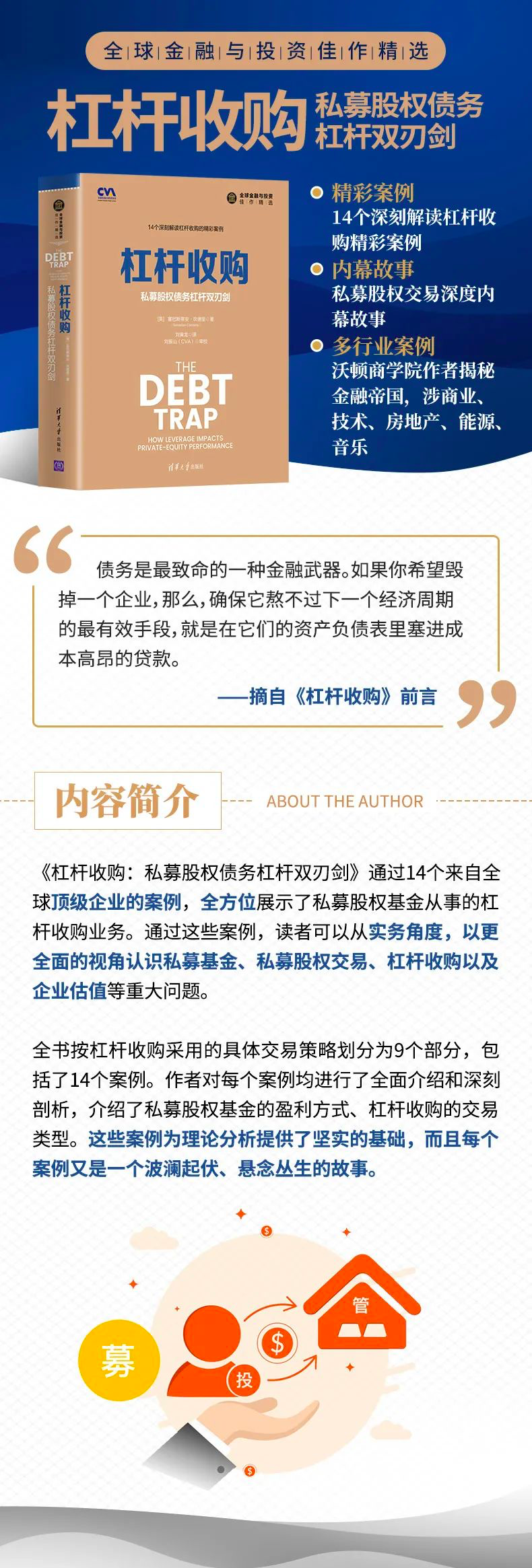

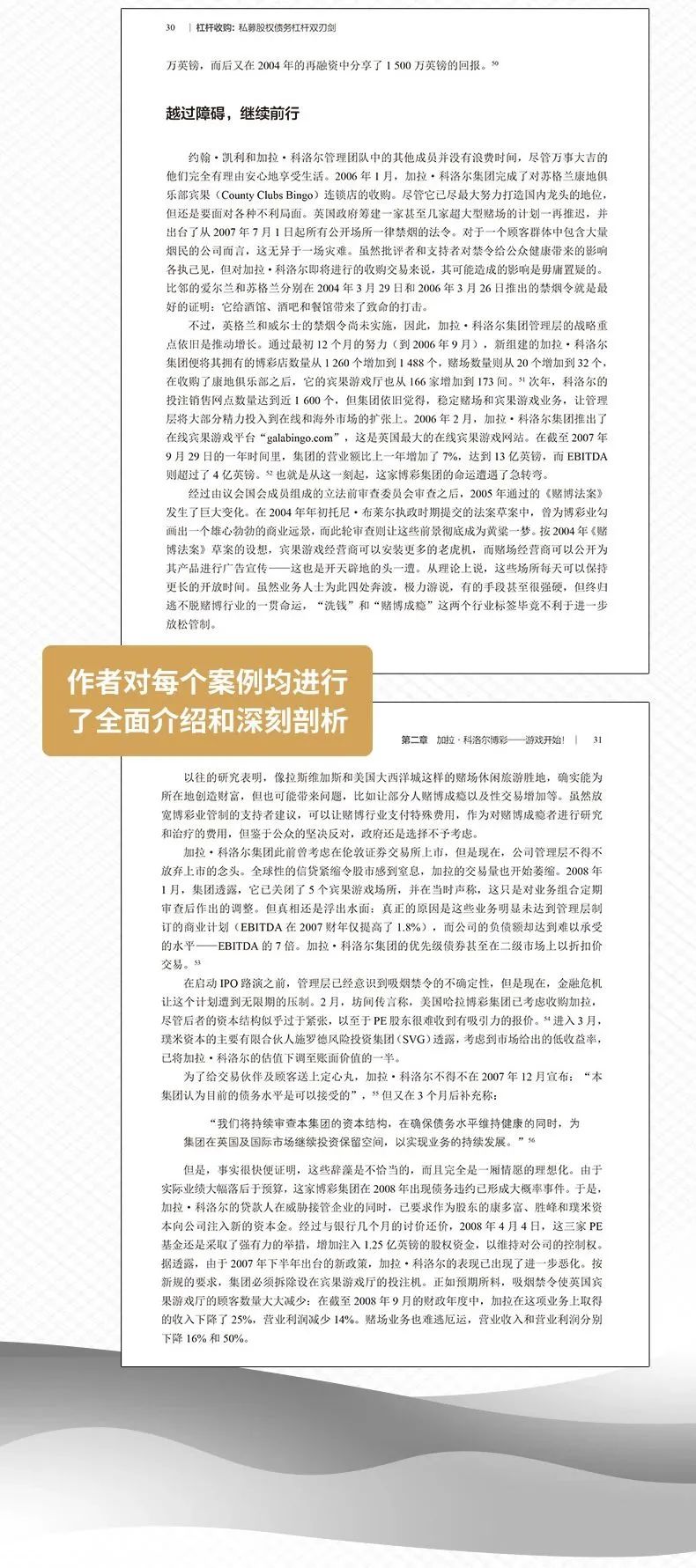

在清华大学出版社最近出版的《杠杆收购:私募股权债务杠杆双刃剑》一书中,美国金融观察家塞巴斯蒂安·坎德里通过14个来自全球顶级企业的案例,全方位展示了私募股权基金从事的杠杆收购业务。通过这些案例,读者可以从实务角度,以更全面的视角认识私募基金、私募股权交易、杠杆收购以及企业估值等重大问题。这些案例为理论分析提供了坚实的基础,而且每个案例又是一个波澜起伏、悬念丛生的故事,精彩程度远超海航、赵薇以及西王食品。

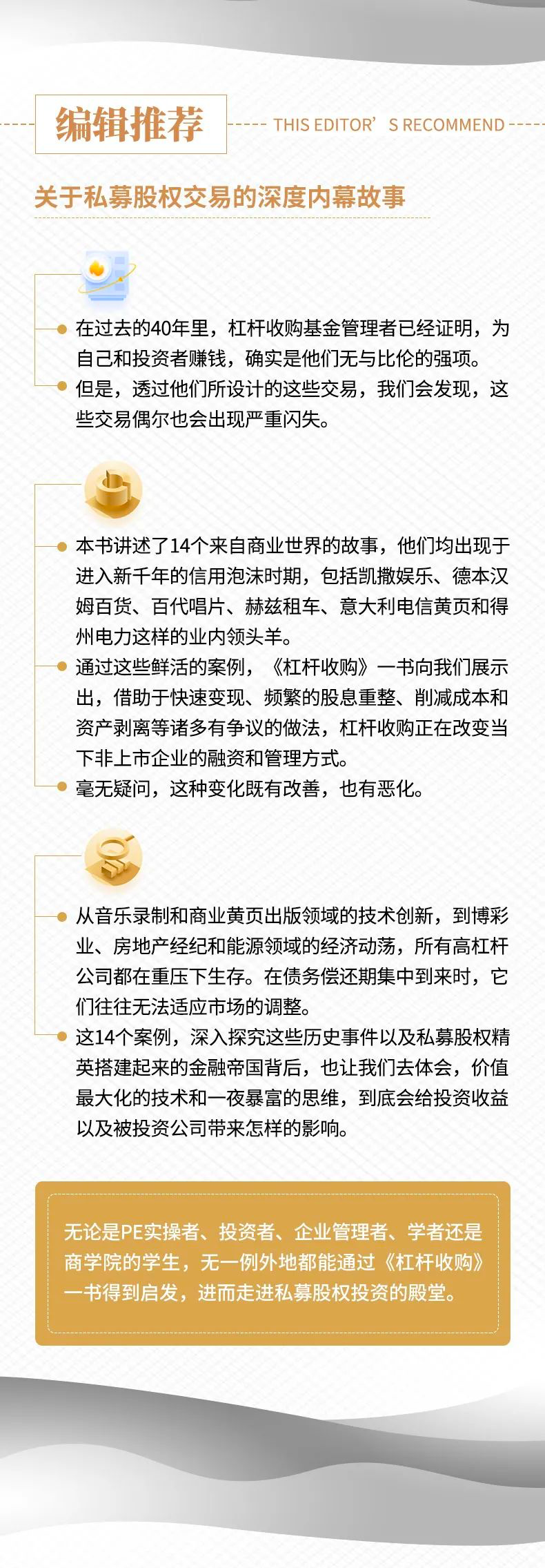

引领了第四次并购潮流的KKR,是书中最大的主角。它堪称零售界杠杆收购“霸主”,也是全球历史最悠久、经验最为丰富的私募股权投资机构之一,数十年来缔造了诸多并购传奇。其在2007年和得克萨斯太平洋集团联合杠杆收购德州最大电力公司TXU Corp的详细内幕书中得到尽数展示。此外,本书还详细叙述了英国德本汉姆百货、百代唱片、意大利电信集团等世界著名的杠杆并购故事。

本书作者坎德里,曾在纽约和伦敦的咨询、金融领域深耕20余年,也曾担任多家私募股权公司的投资顾问,积累了丰厚的一线实战经验。在这本书之前,他还曾出版《私募股权的上市困境》,深度剖析2008金融危机在并购行业产生的后遗症。

练好内功,迎接杠杆收购时代来临

学者王巍、李曙光在《管理层收购-从经理到股东》一书中这样定义杠杆收购:“杠杆收购是一种利用高负债融资,购买目标公司股份,以达到控制、组改目标公司的目的,从中获得超过正常收益的回报的有效金融工具。”这样的收购方式,一方面在于四两拨千斤,运用得当,可以让收购者、企业主、借款人,实现多方共赢;另一方面,“高负债融资”是其关键词,让多方共赢的同时,陡升的高额债务往往为企业带来经营压力,所以杠杆并购需要操盘者具备一定的实力、魄力以及能力。

对于当下的中国来说,杠杆并购对企业发展意味着什么?广大中国企业能否承担“高负债融资”风险?

以中小企业为例,在上世纪60-70年代的美国,大量成功的中小企业家为了自己创造的公司持续存在,将杠杆收购作为解决之路。一旦成为杠杆收购的标的,此类企业往往具有较高的议价权。他们通过卖掉所有权,进行资产变现,而保留经营权,继续为自己创造的公司效力,承担企业管理过渡的角色。

随着中国市场经济的发展,一批50年代出生的创业家们正逐渐老去。我们已经到了第一代中小企业创业者谢幕的时候。而越来越多的80、90后不愿意接手家族企业,上一辈所创的基业如何安排成为一个重要命题,杠杆收购不失为一种可选项。

另一个角度来看,今天中国对外投资额早已超过外国对中国投资额,成为事实上的资本输出型国家,中国本土的私募机构也在蓬勃发展,中国的杠杆并购黄金期正在来临。

面对这样的历史机遇,有投资需求的企业和私募基金如何利用杠杆收购获得出色投资标的,实现快速扩张?遭遇恶意收购的企业又该采取什么策略和武器去击退“门口的野蛮人”?来自国际市场和发达国家的经验案例,无疑能更好地帮助我们了解和运用杠杆并购。

在哈佛商学院,针对过往商业案例的观摩是一种最重要的学习形式。无论你是PE实操者、投资者、企业管理者、学者还是商学院的学生,无一例外都能从《杠杆收购》这本书得到启发,进而走进股权投资的殿堂,所以,真诚推荐你去读。

好啦!接下来又是我们的赠书福利时间!你觉得杠杆收购对资本市场有着什么样的影响呢?赶紧留言告诉小探吧!截止至下周二(2021年6月8日23:59,以小编截图为准)点赞数量前三名的留言将获得《杠杆收购:私募股权杠杆债务双刃剑》一本!快来评论吧!(点赞数相同按留言时间先后顺序,邮寄地目前只能是中国大陆地区,身在海外或港澳台地区的获奖小伙伴还请提供内地地址哦~)

点击“阅读原文”即可购买由清华大学出版社出版的的《杠杆收购:私募股权杠杆债务双刃剑》!