使用 LSTM 进行多变量时间序列预测的保姆级教程

来源:DeepHub IMBA

什么是时间序列分析? 什么是 LSTM?

单变量时间序列 多元时间序列

import numpy as npimport pandas as pdfrom matplotlib import pyplot as pltfrom tensorflow.keras.models import Sequentialfrom tensorflow.keras.layers import LSTMfrom tensorflow.keras.layers import Dense, Dropoutfrom sklearn.preprocessing import MinMaxScalerfrom keras.wrappers.scikit_learn import KerasRegressorfrom sklearn.model_selection import GridSearchCV

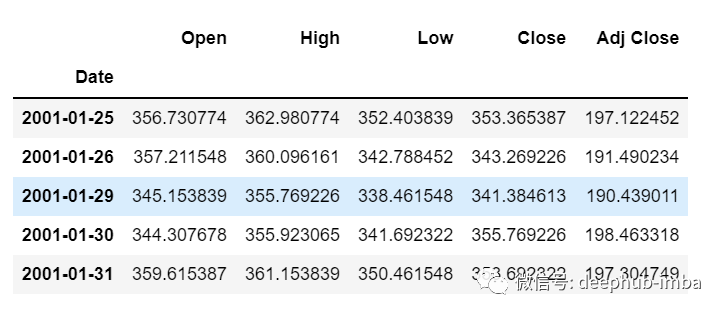

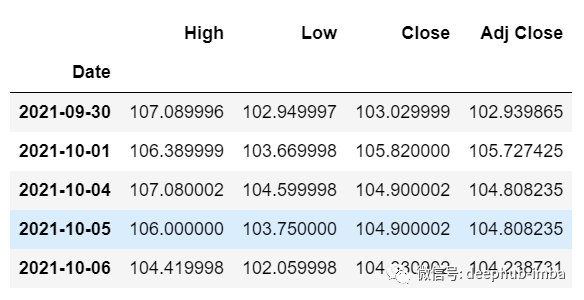

df=pd.read_csv("train.csv",parse_dates=["Date"],index_col=[0])df.head()

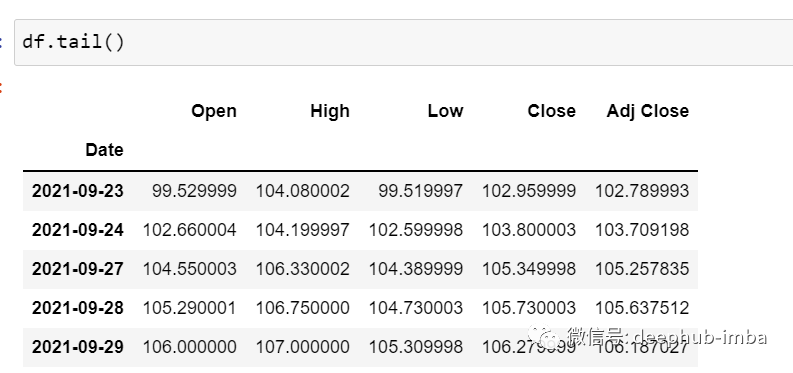

df.tail()

df.shape(5203,5)

test_split=round(len(df)*0.20)df_for_training=df[:-1041]df_for_testing=df[-1041:]print(df_for_training.shape)print(df_for_testing.shape)(4162, 5)(1041, 5)

scaler = MinMaxScaler(feature_range=(0,1))df_for_training_scaled = scaler.fit_transform(df_for_training)df_for_testing_scaled=scaler.transform(df_for_testing)df_for_training_scaled

def createXY(dataset,n_past):dataX = []dataY = []for i in range(n_past, len(dataset)):dataX.append(dataset[i - n_past:i, 0:dataset.shape[1]])dataY.append(dataset[i,0])return np.array(dataX),np.array(dataY)trainX,trainY=createXY(df_for_training_scaled,30)testX,testY=createXY(df_for_testing_scaled,30)

data_X.addend (df_for_training_scaled[i - n_past:i, 0:df_for_training.shape[1]])print("trainX Shape-- ",trainX.shape)print("trainY Shape-- ",trainY.shape)(4132, 30, 5)(4132,)print("testX Shape-- ",testX.shape)print("testY Shape-- ",testY.shape)(1011, 30, 5)(1011,)

print("trainX[0]-- \n",trainX[0])print("trainY[0]-- ",trainY[0])

trainX — — →trainY[0 : 30,0:5] → [30,0][1:31, 0:5] → [31,0][2:32,0:5] →[32,0]

def build_model(optimizer):grid_model = Sequential()grid_model.add(LSTM(50,return_sequences=True,input_shape=(30,5)))grid_model.add(LSTM(50))grid_model.add(Dropout(0.2))grid_model.add(Dense(1))grid_model.compile(loss = 'mse',optimizer = optimizer)return grid_modelgrid_model = KerasRegressor(build_fn=build_model,verbose=1,validation_data=(testX,testY))parameters = {'batch_size' : [16,20],'epochs' : [8,10],'optimizer' : ['adam','Adadelta'] }grid_search = GridSearchCV(estimator = grid_model,param_grid = parameters,cv = 2)

(trainX.shape[1],trainX.shape[2]) → (30,5)grid_search = grid_search.fit(trainX,trainY)

grid_search.best_params_{‘batch_size’: 20, ‘epochs’: 10, ‘optimizer’: ‘adam’}

my_model=grid_search.best_estimator_.model

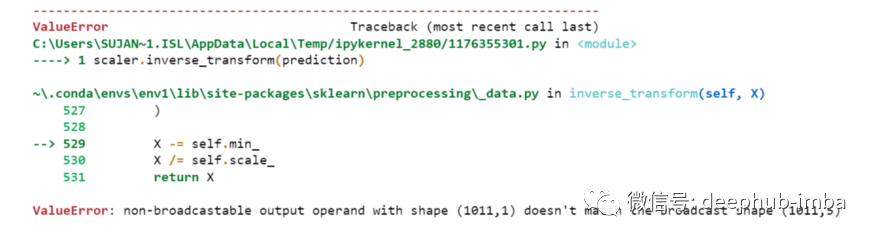

prediction=my_model.predict(testX)print("prediction\n", prediction)print("\nPrediction Shape-",prediction.shape)

scaler.inverse_transform(prediction)

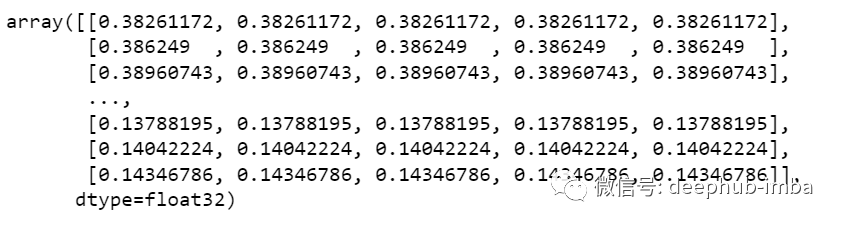

prediction_copies_array = np.repeat(prediction,5, axis=-1)

prediction_copies_array.shape(1011,5)

pred=scaler.inverse_transform(np.reshape(prediction_copies_array,(len(prediction),5)))[:,0]original_copies_array = np.repeat(testY,5, axis=-1)original=scaler.inverse_transform(np.reshape(original_copies_array,(len(testY),5)))[:,0]

print("Pred Values-- " ,pred)print("\nOriginal Values-- " ,original)

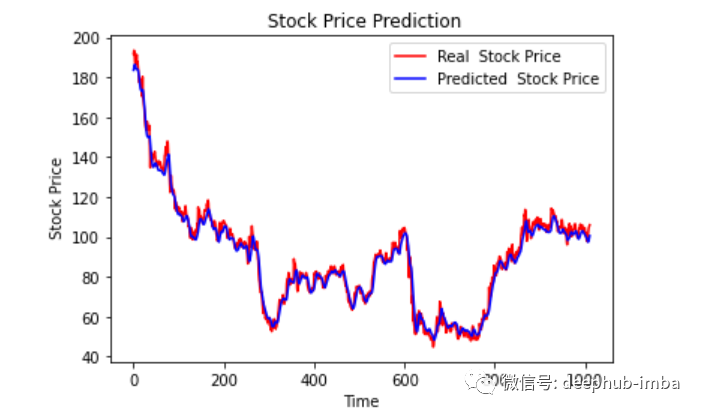

plt.plot(original, color = 'red', label = 'Real Stock Price')plt.plot(pred, color = 'blue', label = 'Predicted Stock Price')plt.title('Stock Price Prediction')plt.xlabel('Time')plt.ylabel('Google Stock Price')plt.legend()plt.show()

df_30_days_past=df.iloc[-30:,:]df_30_days_past.tail()

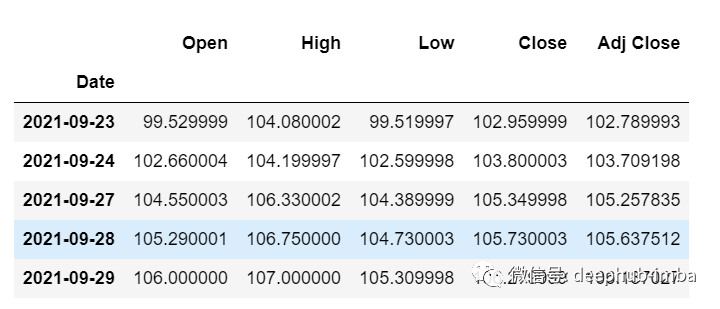

df_30_days_future=pd.read_csv("test.csv",parse_dates=["Date"],index_col=[0])df_30_days_future

df_30_days_future["Open"]=0df_30_days_future=df_30_days_future[["Open","High","Low","Close","Adj Close"]]old_scaled_array=scaler.transform(df_30_days_past)new_scaled_array=scaler.transform(df_30_days_future)new_scaled_df=pd.DataFrame(new_scaled_array)new_scaled_df.iloc[:,0]=np.nanfull_df=pd.concat([pd.DataFrame(old_scaled_array),new_scaled_df]).reset_index().drop(["index"],axis=1)

full_df_scaled_array=full_df.valuesall_data=[]time_step=30for i in range(time_step,len(full_df_scaled_array)):data_x=[]data_x.append(:i , 0:full_df_scaled_array.shape[1]])data_x=np.array(data_x)prediction=my_model.predict(data_x)all_data.append(prediction)=prediction

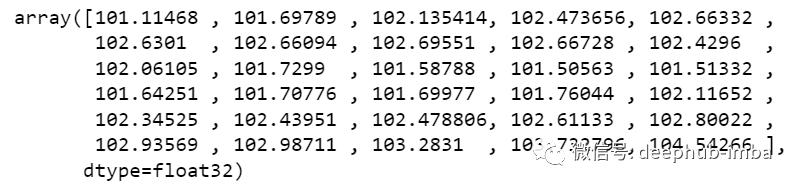

new_array=np.array(all_data)new_array=new_array.reshape(-1,1)prediction_copies_array = np.repeat(new_array,5, axis=-1)y_pred_future_30_days = scaler.inverse_transform(np.reshape(prediction_copies_array,(len(new_array),5)))[:,0]print(y_pred_future_30_days)

加入知识星球【我们谈论数据科学】

500+小伙伴一起学习!

· 推荐阅读 ·

评论