叮当快药,需要“慢”药

叮当快药慢跑IPO,三年亏损超20亿,夹缝求生求解药。

作者 |三金 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

叮当快药,“解药”难寻。

在经历了提交上市申请后半年之久,叮当快药依旧没有迎来IPO成功的消息。

据2021年12月22日港交所公布的信息显示,叮当快药于2021年6月27日提交的上市申请材料已经失效。

截至当前,叮当快药也未有寻求上市聆讯的动向,其IPO进程或将进一步延后。

作为医药赛道O2O的幸存者,创办于2014年的叮当快药也被视为医药健康领域的佼佼者。

7年过去,这家号称“28分钟送药上门”的公司一度成为资本宠儿,融资近20亿元,也难掩三年近40亿的巨额亏损。

叮当快药的医药O2O故事还能怎么讲?有风口、有痛点、有生意的叮当快药下一步棋落子何处?内外压力下叮当快药如何破局?

1

叮当快药属于O2O业务中的元老了,早在2014年,时任仁和药业的董事长杨文龙二次创业创办叮当快药。2015年,叮当快药正式上线,slogan为“28分钟送药上门”。

早期的O2O平台并不投资资产,仅作为交易平台使用,但不论是外卖业务还是同城送业务,均不能绝对保证分钟级的配送速度,取决于药房的分拣和结算流程,叮当快药打出的“快”字诀有些吃力。

于是杨文龙在2016年开始进行转型布局线下业务,开始转向自营模式,宣布“千城万店”计划,开设“叮当智慧药房”,自建药品配送系统和配送团队,像极了“医药版”京东。

叮当快药计划在2020年年底增开10个服务城市,预计在2021年全面覆盖全国。

野心勃勃的战略背后,在医药领域建设自营店只具备理论上的可行性,并且具备一定的风险性。

自建配送团队、自建仓储门店不仅意味着需要极其高的前期投入,并且带来的高成本,需要极高的客单量和配送量才能覆盖支出,更不必说,单一的买药场景的订单是否能够支撑这一模式也很难说。

2020年10月,叮当快药宣布完成B+轮融资,融资金额达10亿元。杨文龙宣布继续推进“千城万店”。

据2021年6月,叮当快药提交的招股书数据显示,截至2021年第一季度,叮当快药已经覆盖全国一二线共计14个城市,共计286家智慧药房,距离“千城万店”还有。

2

叮当快药从“轻”转向“重”资产,杨文龙在初期也确实取得了较好的成绩。

据数据显示,叮当快药借助任何药业的资源进行线下药房、物流体系搭建,完成即时数字药房的交易闭环,创造了极高的单店销售额,这让杨文龙看到了在即时药房赛道中的希望。

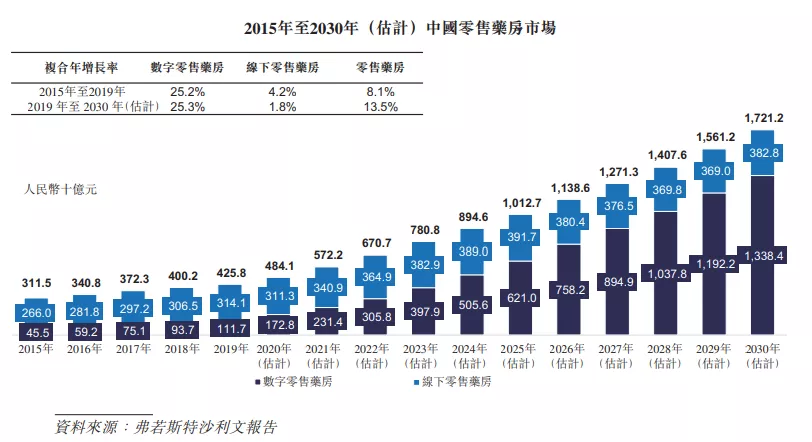

据数据显示,2015年至2021年,国内的即时药房市场规模以72.4%的年符合增长率从8亿元人民币增长至231.4亿元,预计在2030每年将达到1380亿人民币,所以叮当快药认为,即使在当前拥有者较大亏损,但在未来十年的回报将极为可观。

只是,叮当快药还亏得起吗?

据叮当快药的招股书显示,2018年-2020年叮当快药营收分别为5.85 亿元、12.76 亿元、22.29 亿元,2021年第一季度营收为7.80 亿元,2018年-2020年以及2021年Q1,叮当快药的毛利分别为2.4亿元、4.7亿元、7.66亿元、1.78亿元以及2.37亿元,毛利率分别为41.1%、36.8%、34.4%、35.6% 以及30.4%。

净利润分别为-1.03 亿元、-2.74 亿元、-9.20 亿元、-7.67 亿元。并由于“千城万店”战略的推进,2020年叮当快药亏损同步扩大247%,三年亏损已经超过20亿元。

据招股书数据显示,叮当快药主要支出项为包括物流和仓储服务费用在内的履约开支和营销费用。

其中营销费用几乎占据了总支出的1/5,2018年至2020年,公司的营销费用分别为1.4亿元、2.79亿元、4.4亿元,在总收入中的占比分别为24.1%、21.8%、19.8%。紧随其后的则是履约开支,在2018年-2020年,和2021年第一季度共占总支出的16.7%、15.7%、12.7%、12.4%。

在毛利率一路下,收支指标较差的情况下,提交上市申请的叮当快药显得有些匆忙,不仅没能回应来自资本对O2O模式盈利的质疑,还将自己现金流羸弱、ROI较低的局面给暴露了出来。

上市计划延后期间,叮当快药只能继续咬牙前行。

3

叮当快药在面对内部的盈利压力之时,还有来自新老对手的竞争。

首先是来自电商巨头,京东与2016年上线京东大药房,借助京东平台的京东物流、达达配送,京东即时买药业务顺风顺水,更是在之后将“京东健康”送进了港交所的大门,当前市值2043亿(截至2022年1月10日)。

其次则是阿里巴巴于2016年收购线下药房“五千年大药房”,顺势推出阿里健康大药房,在限时达业务中依靠淘系的商家和菜鸟物流,在即时达业务中依靠饿了么、顺丰,几乎立于不败之地。

其次是本地生活巨头,最直接的代表选手则是美团、饿了么,共计超700万骑手、超100万家药店的渠道,叮当快药难以在短时间内攻下。

而在更为广义的互联网医药领域,还包括线上问诊业务、医疗直播业务等,亦或者B端、高端定制业务。

其中的佼佼者则是微医。

据天眼查数据显示,仅截至020年末,微医的业务基本盘则是打通了中国超过7800家医院,拿下了国内95%以上的三级甲等医院,拥有超27万名医生,累计注册用户为2.22亿名,平均月付费用户数为2540万名,基于微信内嵌的使用场景也使得微医不用担心流量来源。

杨文龙的第二增长曲线与微医业务基本重叠。

但据招股书显示,叮当快药截至第一季度末,自营医疗团队共有16名全职及58名兼职医生,第三方医疗机构合作的医生为800多名。与微医的业务体量相距甚远。

杨文龙此前称,叮当快药想要打造“药+生+管理+检+险”的一体化生态,实现医药健康的闭环。

不论从业务发展还是战略投入上都是一个需要长期耕耘的过程,更不必说,在大医疗健康赛道中还有更多细分赛道,例如美容、植发、口腔等。

叮当快药的战略盘子很大,但仍需聚焦具体的业务实体,立足细分赛道,找到真正意义上的“第二增长曲线”,

毫无疑问,在数字大健康发展的大趋势下,医药健康赛道将会在很长一段时间处于风口,叮当快药不仅需要更“快”展开在数字药房、在线诊疗、慢性病及健康管理等方面的布局,也需要“慢”下来持续深耕。

叮当快药需要“慢”药出效果。

参考资料:

数据来源:天眼查、叮当快药招股书

图片来源:网络、叮当快药招股书

参考文章:

猎云网:叮当快药的“快”,在IPO上行不通了?

健识局:叮当快药,生不逢时

松果财经:和京东、阿里健康正面刚,叮当快药胜算几何