国产CMOS与LCD驱动芯片龙头,格科微科创板IPO成功过会

11月7日消息,昨日晚间,上交所发布科创板上市委2020年第98次审议会议结果显示,格科微有限公司(以下简称“格科微”)IPO首发申请成功获得通过,将于上交所科创板上市。

不过,上交所科创板上市委要求格科微补充披露其在高像素领域的发展是否存在潜在障碍;以及补充披露如果发行人注册地法律发生重大变化,或者出现发行人无法满足经济实质测试要求的极端情况,发行人拟采取的补救措施。

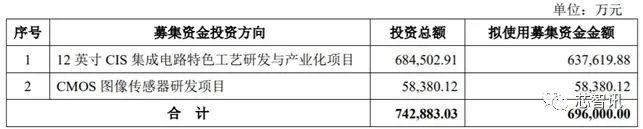

根据此前的招股书披露的资料显示,格科微首次公开发行的A股不超过 39688.25万股,占发行后总股本的15.00%。据招股书显示,格科微拟募集资金742883.03万元,此次募集的资金将用于12英寸CIS集成电路特色工艺研发与产业化、CMOS图像传感器研发等项目。

国产CMOS与LCD显示驱动芯片龙头

公开资料显示,格科微成立于2003年,主要生产经营地位于上海市,是全球领先的半导体和集成电路设计企业之一,主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售。

格科微目前主要提供QVGA(8万像素)至1300万像素的CMOS图像传感器和分辨率介于QQVGA到FHD之间的LCD驱动芯片,其产品主要应用于手机领域,同时广泛应用于包括平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等在内的消费电子和工业应用领域。

格科微表示,其CMOS 图像传感器产品采用了自主研发的高性能 CIS 电路及 Pixel 工艺技术,确保产品性能具有较强的市场竞争力。此外,公司在部分产品中利用了独创的 COM 封装工艺,能够在保障与 COB 封装工艺性能相近的前提下大幅降低模组厂的生产成本。凭借突出的性价比优势,公司产品赢得了市场的青睐,在 200 万像素、500 万像素、800 万像素领域以较快的速度占据了较高的市场份额,并已在 1300 万像素领域实现量产。同时,公司累积了丰富的 CMOS图像传感器研发经验和技术储备,能够与时俱进地对产品进行优化与更新,在产品性能上紧追行业步伐,目前 1600 万像素产品已进入客户工程样品验证阶段,4800 万像素产品已进入工程样品流片环节。

作为国内CMOS图像传感器的龙头企业,根据格科微招股说明书援引 Frost & Sullivan 研究数据显示,以2019年出货量口径计算,格科微在全球市场的CMOS图像传感器供应商中排名第二,在中国市场的LCD显示驱动芯片供应商中排名第二;以销售额口径统计,2019年,格科微CMOS图像传感器销售收入达到31.9亿元,全球排名第八。

同时,格科微也是国内LCD显示驱动芯片龙头供应商。根据Frost&Sullivan统计,2019年,公司以4.2亿颗的LCD驱动芯片出货量在中国市场的供应商中位列第二,占据了中国市场出货量的9.6%。在中国市场排名前五的供应商中,四家来自于中国台湾,格科微是其中唯一一家中国大陆企业,打破了中国台湾企业在该市场的垄断。

在下游合作伙伴及客户方面,格科微目前与全球多家一线摄像头模组、显示模组、终端品牌厂建立长期稳定合作关系,并且在全球范围内积累了丰富的终端客户资源。例如,已与舜宇光学、欧菲光、丘钛科技、立景、盛泰光学、江西合力泰、联创电子、MCNEX、湖北三赢兴、中光电、同兴达、中显智能、华星光电等多家行业领先的摄像头及显示模组厂商形成了长期稳定的合作关系,其产品广泛应用于三星、小米、OPPO、vivo、传音、诺基亚、联想、HP、TCL、小天才等多家主流终端品牌产品。

营收稳定增长,负债额持续增加

格科微报告期内营业收入稳定增长,但净利润波动较大,2019年净利润一度下滑1.40亿元。此外,公司经营活动产生/(使用)的现金流量净额持续低于同期净利润,同时负债额也是持续增高。

2017年至2020年1-3月,格科微实现营业收入分别为19.67亿元、21.93亿元、36.90亿元、12.48亿元,实现归属于母公司所有者的净利润分别为-871.70万元、5.00亿元、3.59亿元、1.97亿元。公司经营活动产生/(使用)的现金流量净额分别为-2.67亿元、-1.68亿元、3.53亿元、-3.33亿元,其中,销售商品、提供劳务收到的现金分别为19.79亿元、22.41亿元、35.16亿元、11.86亿元。

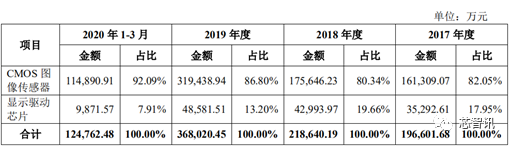

从营收结构来看,招股书显示,2017年至2020年1-3月,其CMOS图像传感器产品分别实现营业收入16.13亿元、17.56亿元、31.94亿元和11.49亿元,占总体营业收入的比例分别为82.05%、80.34%、86.80%和92.09%。

来源:格科微招股书

而其显示驱动芯片产品虽然也有稳步提升,但对整体业绩增长贡献较低。招股说明书显示,2017年、2018年、2019年及2020年1-3月,其显示驱动芯片产品分别实现营业收入3.53亿元、4.30亿元、4.86亿元和0.99亿元,占总体营业收入的比例分别为17.95%、19.66%、13.20%和7.91%。

另外,格科微资产负债率水平较高,2017年至2020年3月31日,格科微总资产分别为16.21亿元、20.52亿元、29.61亿元、50.86亿元,总负债分别为12.00亿元、9.45亿元、26.95亿元、30.28亿元。

2017年至2020年3月31日,格科微应收账款余额分别为2.47亿元、2.88亿元、3.36亿元、4.74亿元,占营业收入比例分别为12.53%、13.13%、9.12%和38.00%。公司应收账款周转率分别为14.73、8.21、11.82和3.08。2017年至2019年,同行业上市公司平均应收账款周转率分别为11.50、12.00、11.64。

2017年至2020年3月31日,格科微存货金额分别为6.96亿元、9.85亿元、12.65亿元、16.44亿元,占营业收入比例分别为35.38%、44.89%、34.27%、131.79%。公司存货周转率分别为2.95、2.14、2.80和0.70,略低于行业平均值。2017年至2019年,同行业上市公司平均存货周转率分别为3.33、2.74、3.11。

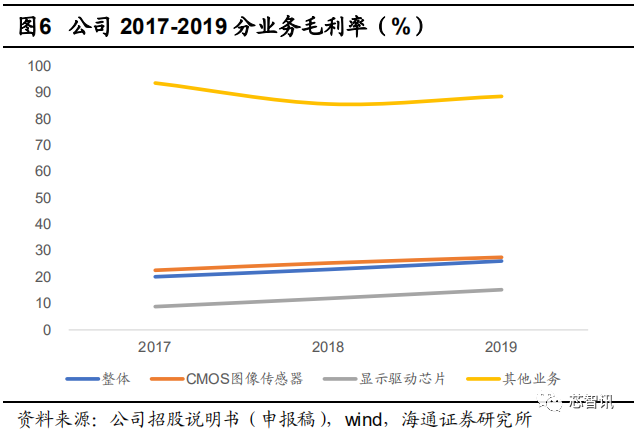

2017年至2020年3月31日,格科微综合毛利率分别为20.13%、22.88%、26.05%及29.39%。格科微毛利率3年1期均“垫底”,且低于可比上市公司平均水平。报告期内,可比上市公司毛利率均值分别为41.23%、42.30%、45.53%、45.20%。

2017~2019公司收入保持快速增长态势,盈利能力持续增强。2017 年度、2018年度、2019年度及2020年1-3 月,公司分别实现营业收入196695.05万元、219347.97万元、369018.36万元及124765.31万元,最近三年年均复合增长率为 36.97%,呈现快速增长趋势, 2017 年度、2018 年度、2019年度及 2020 年 1-3 月,公司净利润分别为-871.70 万元、49974.81 万元、35937.12 万元及 19651.26 万元,盈利能力显著增强。

募资69.6亿元,投建12英寸CIS项目

目前格科微主要采用Fabless经营模式,专注于产品的研发、设计和销售环节,并参与部分产品的封装与测试环节。未来还将通过自建部分12英寸BSI 晶圆后道产线、12英寸晶圆制造中试线、部分OCF制造及背磨切割产线的方式,实现向Fab-Lite模式的转变。

值得注意的是,2019年9月,格科微就曾宣布投资25.4亿元的浙江嘉善建立CMOS传感器芯片基地正式开建,工期3年,拟购置ADTI工艺专用生产线、封装一体机、Holder-bond设备、IR贴片机、测试调焦机等设备,项目实施后形成年产12亿颗CMOS图像传感器芯片,1亿颗VCM马达,6亿件摄像头模组,20万片晶圆的生产能力,预计年销售收入100亿元,利税5.7亿元。

格科微本次首次公开发行股票所募集的资金扣除发行费用后,其中约63.76亿元将投向12英寸CIS集成电路特色工艺研发与产业化项目,5.838亿元投向CMOS图像传感器研发项目。

今年3月,格科微就与上海自贸区临港新片区管委会签订合作协议,拟在新片区投资建设“12英寸CIS集成电路特色工艺研发与产业化项目”。该项目预计投资达22亿美元,计划今年年中启动,2023年建成首期。

格科微表示,公司本次募集资金运用均围绕主营业务进行。其中,12英寸CIS集成电路特色工艺研发与产业化项目在全球BSI晶圆供给趋紧的背景下,通过“自建产线、分段加工”的方式保障12英寸BSI晶圆的供应,实现对CIS特殊工艺关键生产步骤的自主可控,巩固并提升公司的市场地位和综合竞争力。CMOS图像传感器研发项目结合公司的产品规划及整体战略目标,一方面对现有产品进行成本优化和性能提升,进一步扩大公司在中低阶CIS产品中的竞争优势和市场份额;另一方面积极开发高像素产品,丰富产品梯次,为公司的可持续发展提供有力的技术支撑。公司现有业务是公司实施募集资金投资项目的基础,而投资项目的实施为公司未来销售及盈利规模的扩大提供了保障。

关于未来的发展战略,格科微表示,公司自设立以来,始终专注于CMOS图像传感器芯片和显示驱动芯片领域,致力于为客户提供一流的拍照、视频及显示技术整体解决方案。公司凭借在芯片设计和工艺研发方面的先进技术,在保证产品性能的同时大幅降低了产品成本,形成了极具市场竞争力的产品线,历经近二十年的发展后在全球市场范围内取得了显著的规模优势和领先的行业地位。未来,公司拟进一步聚焦手机摄像和显示解决方案领域,深化与终端品牌客户的合作关系,在产品定位方面实现从高性价比产品向高性能产品的拓展,在产品应用方面实现从副摄向主摄的拓展,在经营模式方面实现从Fabless向Fab-Lite的转变。

通过建设部分12英寸BSI晶圆后道产线、12英寸晶圆制造中试线、部分OCF制造及背磨切割产线等多种举措,公司实现从Fabless模式向Fab-Lite模式的转变。通过自建部分12英寸BSI晶圆后道产线,公司能够有力保障12英寸BSI晶圆的产能供应,实现对关键制造环节的自主可控,在产业链协同、产品交付等多方面提升公司的市场地位;自建12英寸晶圆制造中试线能够缩短公司在高阶产品上的工艺研发时间,提升公司的研发效率,快速响应市场需求;自建部分OCF制造及背磨切割产线能够保障公司中低阶产品的供应链安全,与现有供应商形成互补,在上游产能供应紧缺时保障中低阶产品的稳定交付。

编辑:芯智讯-林子 综合自格科微招股书及网络资料

魏少军:“中美脱钩”损人不利己,另搞一套体系的想法是错的,中国不可能走回头路!

三星Exynos处理器要逆袭?小米/OPPO/vivo明年都将采用?

自研超高速sfs闪存?华为Mate40 Pro已采用,速度远超UFS 3.1!

掘金千亿美元市场!2020生物识别技术与应用论坛圆满落幕:这九大看点不容错过!

赔偿6000万美元,联电与美国司法部达成和解!福建晋华依旧停摆,靠输血活命!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116