智能家居会成为下一个手机市场吗?

共 3209字,需浏览 7分钟

·

2021-04-09 21:57

.jpg")

智能家居——雷声大,雨点小

出品丨互联网那些事

作者丨白诗雨

从某种程度上来看,智能家居的发展似乎已经成为了一个不可逆转的必然趋势,但是如何从根本上摆脱“雷声大,雨点小”的状况,是智能家居赛道上的玩家普遍面临的问题。

事实上,智能家居出现的概念较早,从1994年开始,欧美国家就已经拥有了智能家居的概念。2000年到2005年间,在深圳、上海、北京等地,国内先后成立了五十多家智能家居研发企业,但是这一阶段,经济发展还处于爬坡水平,智能家居行业尚未成为一个完全体。

智能家居真正进入投资者以及消费者的视野始于2014年,谷歌以32亿美元收购了被称为“智能家居领域的苹果公司”的NESTLabs。此后,苹果推出了智能家居平台HomeKit,,阿里成立智能生活事业部,全面进军智能生活领域,小米做出了大量的智能家居单品。除此之外,国内原有的家电企业系的海尔、美的等也纷纷进入智能家居赛道。站在公司和投资者的角度来说,这个行业已然热起来了。

但是以消费者的视野来看,智能家居产品远远未到普及的程度。家庭生活中的智能家居产品较少,即便拥有智能家居产品,在使用频率上也可能不高。以远程控制空调的智能家居产品为例:从节能环保的角度上来看,很少有消费者会在回家之前就远程打开空调。大部分的消费者使用远程空调操纵系统的原因是空调忘记关了。但是忘记关这一现象属于偶然现象,发生的比例并不高。这也就是说,对于绝大部分消费者而言,仅远程空调系统这一方面的智能家居系统,就如同鸡肋。

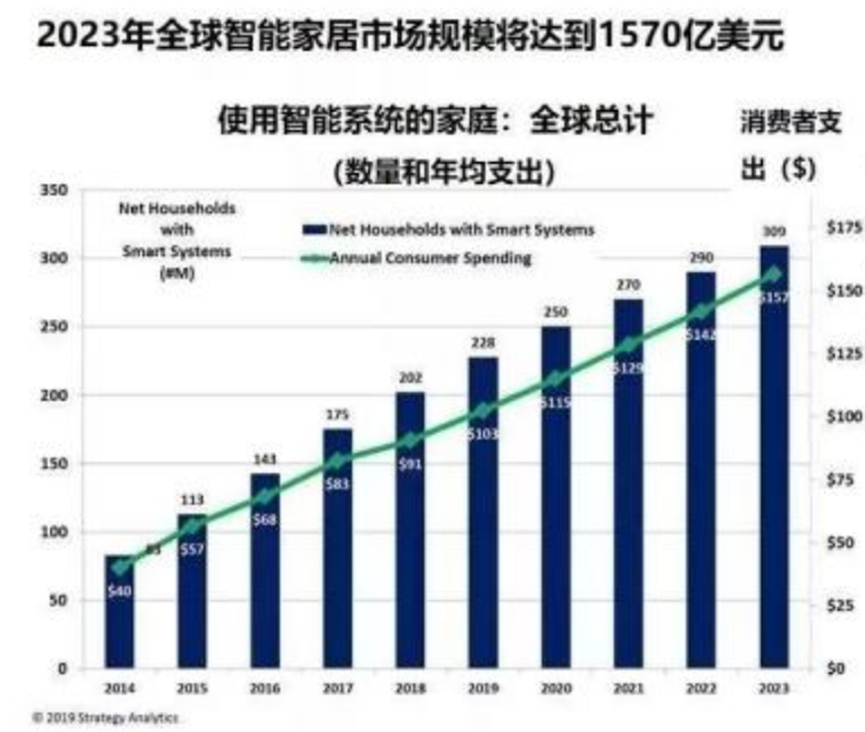

从智能家居的市场规模增长表现来看,全球智能家居市场处于一个不断的增量之中。IDG资本预测,2023年,全球智能家居市场将会达到1570亿美元。但是值得注意的是,这一数据是对于全球智能家居市场的预测,当这些数据真正瓜分到国内市场,又能剩下多少呢?由此可见,国内智能家居这块蛋糕的规模,做的并不大。

数据显示,同2019年相比,小米的智能家居类产品同比增长了41%,增长情况可观。那么,这一数据是否又能够说明,中国的智能家居市场份额的增量,大部分是被头部企业所把控。初创企业和小微企业的道路依旧不明确?而发展至今增量都不明显的智能家居成为下一个手机市场的可能性又在哪?

尽管机构投资人和企业都对智能家居市场持续性看好,同时智能家居市场也处于一个不断地增长过程之中,但是智能家居市场永远也成为不了下一个手机市场。

都是从功能型的产品向智能型的产品转换,为什么智能家居市场就成为不了下一个手机市场?

解答这个问题之前,我们要先复盘一下手机市场成为现象级市场的原因。

最重要的原因在于,手机的通用性较强。和智能家居的产品通用性相比,手机属于一款人人都需要使用的产品。手机搭载的真正的功能性在于社交,属于强社交类型的产品。同时,智能手机的发展紧跟着移动互联网的发展。依托于移动互联网,智能手机集社交、娱乐、工作属性于一身。

其次,智能手机的普及在于利用了智能手机的使用人群的从众心理。当部分消费者还在使用仅限于电话和短信功能的功能机之时,另外一部分人已经用上了包含QQ、流媒体软件、手游在内的一系列功能的智能机。并且,使用智能机的好处是显而易见的,当消费者在工作休息之余的间隙无所事事时,智能机就是最好的休闲娱乐的排遣方式。当部分消费者在使用智能手机之时,另外一部分消费者却无机可用,从众心理驱使之下,智能机的普及成为必然。

此外,价格也是智能机成为主流的因素之一。从智能机广泛进入到市场开始,市面上就有价位不同的智能机可供消费者进行选择,消费者能够在自己所能承担的价位内完成购买行为。但是智能家居则不同,相较于智能手机,家居类产品本身属于高档耐用品,价格较之昂贵。

且安装全套的智能家居下来,需要花费数十万。值得注意的是,家居的安装往往伴随着新房的装修,即房产的购买行为。也就是说,智能家居对于购房者而言属于房屋的互补品,并且因为价格因素,无法真正实现对于普通家具的全盘替代。

与此同时,一套完整的智能家居的购买流程下来,往往是一个家庭的决定。对于有房子装修的家庭而言,一个完整的家庭,至少会有4-6个人影响到购买决策。众口难调,但凡家庭中有一个人反对智能家居的购买,那么这项决策就会以失败告终。不像智能手机的购买决策和购买行为,只需要个体自觉完成即可。

不过,以手机能够成为现象级产品的原因来说,智能家居市场无法成为下一个手机市场的原因还是在于通用性较低。

智能手机依赖的是人人都需要的社交基本盘,智能家居则依赖于消费者对智能生活的向往。但是消费者的这种心理导向,根本没有办法支撑消费者为智能家居付费的动力。更何况,上述观点中我们已经提到过,智能家居,就是个鸡肋产品。

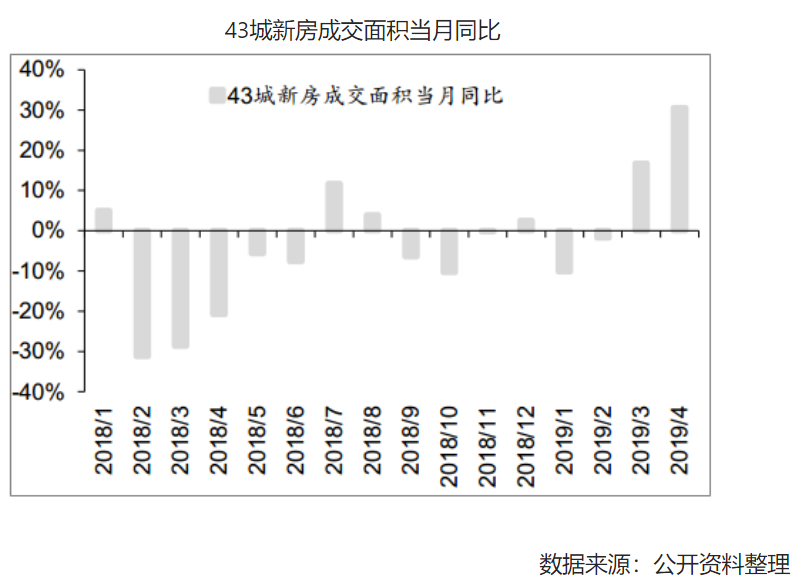

数据显示,2019年,43城新房交易面积中,大部分的月同比增速都处于一个负增长的状态。我国的房地产市场,本身就进入了一个缓慢增长的存量市场。在新房交易量需求较少的情况之下,本身作为互补品的智能家居又怎么可能破局而出?

更加重要的是,智能家居对于户型的要求较高。只有大户型的房产才会对智能家居设备有需求。在较为宽敞的房子内,使用智能家居设备,无需自己频繁走动,动手操作,体验感会相当不错。但是在户型较小的房屋内,自己动手操作显然更加的便捷,又何必使用加价不加方便程度的智能家居呢?更何况,这极有可能破坏房间的开放性以及空阔程度,让本就狭小的房间更加狭窄。

因此对于绝大部分家庭而言,智能家居,不下云端,真正实现智能家居的落地,尚且需要一段时间和契机。

只是不知道,这个契机点是在于全民可支配收入的增长还是在于智能家居的全盘降价呢?

IDC数据表明,2020年,中国的智能家居设备市场出货量接近2.2亿台,同比增长4%。预计到2024年,出货量将会增长到5亿台。届时,智能家居的市场份额将达到800亿美元左右。

相对于大火的行业而言,百亿美元的市场规模并不大,但是可喜的是智能家居市场还有增长的机会。

当下的智能家居市场,主要有三种阵营:以百度、阿里、腾讯为代表的互联网阵营,以海尔、美的为代表的传统家电行业阵营,以及以小米、华为为代表的智能手机阵营。

处于互联网阵营之下的公司背靠互联网的天然流量以及巨大的资本,在媒体投放上投入更多,更容易吸引消费者的注意力。但是这类公司缺少的是上游的供应链,一旦产品供给端出问题,那么随之会影响整个产品矩阵。

智能手机阵营中,小米的智能家居业务已经成为了和手机业务并行的业务。尤其是小米的透明电视,已经成为了小米的明星单品。近年来,小米通过在商场开设各个线下购买体验店,成功吸引了一波消费者,只不过,在对于冰箱、洗衣机这些大型家电设备的制造上,小米远远不如传统的家电制造商。

而类似于海尔、美的这种传统的家电企业,则具备着供应链以及家电单品上的优势。只不过,在营销方面,海尔美的这些传统家电品牌的营销声浪远远弱于互联网公司,线下体验感也低于小米、华为。这将成为家电企业在智能家居一途发展上的最大阻碍。

对于已经拥有稳定工作和固定居住地的80后,甚至更早的世代而言,非必要情况下,再去更换全套智能家居设备的可能性不大。智能家居的主要应用对象,还是90后、00后这些Z世代人群。这一部分人群对于广告营销更为敏感,容易接受新鲜事物,也对智能化的物品充满向往。这一部分人群未来将会成为智能家居品牌的主攻对象。

显而易见的是,Z世代成为智能家居市场中的主力军的这一天,已经不远了。十年之内,我们就可以得出答案,那些提前进入智能家居市场的企业,到底是在未雨绸缪,还是在盲人摸象。