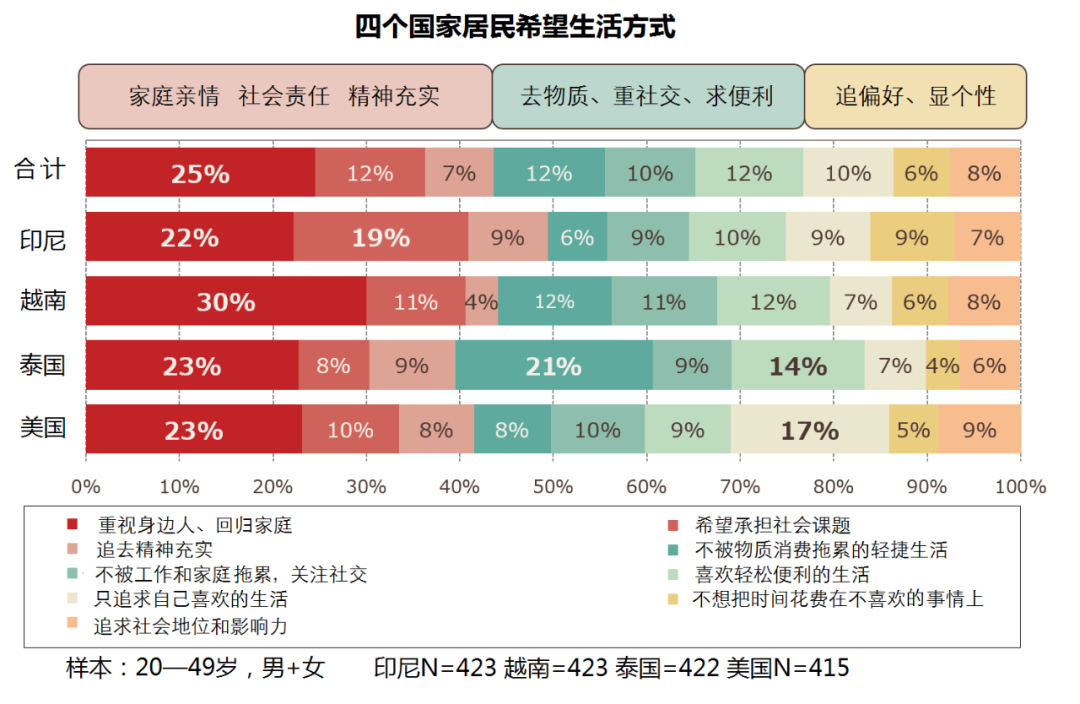

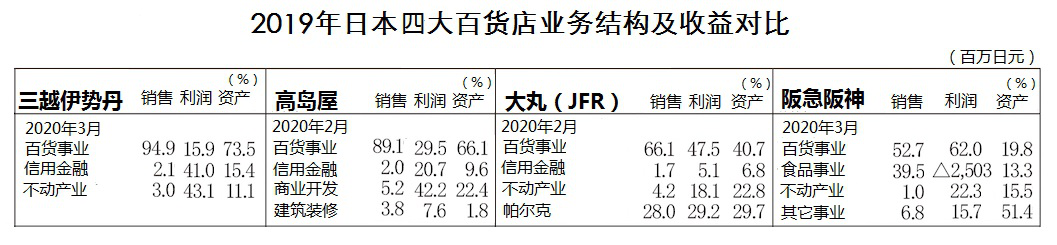

2021年,中国零售可以换几种活法联商网资讯关注共 3407字,需浏览 7分钟 ·2020-12-28 20:42 出品/联商网&搜铺网撰文/联商高级顾问团成员潘玉明头图/联商图库2020年零售领域出现了去中心化、数字化、亲情化倾向,表现较好的零售要素是,线上、城郊、街边店、市集、快闪、社区团购等。在我看来,2021年零售企业应该进一步做好多种经营,放水养鱼、各显神通。01疫情波动,中心城区店铺客流继续分化受疫情波动影响,到2020年12月,一些主要综合商场客流量没有恢复到2019年正常水平,看客式的流量客群大幅减少,传统忠实客群数量稳中有降,明年客流将继续分化。 疫情下的客流分化,与数字化生活方式叠加,形成价值观念的深度分化。国际方面,一项针对美国、越南、印尼、泰国的国际调查显示,消费者价值观趋向于三个方向,即亲情安全、简便轻捷、个性趣味,体现一个共同特点是去中心化、轻物质化生活。另据样本调查显示,东京60%多的青年希望离开中心区,去市郊、町镇居住;在纽约,受疫情刺激,今年以来大约30万青年离开中心区。中国部分城市限制行业结构,疏解整治,控制人口流动,产生类似效果。生活方式、社会关系、消费行为普遍从市中心向生活圈分散,直接冷却中心城区一般零售店商气,各类零售经营者不得不紧跟社区生活圈,抓住休闲化、低成本化经营趋势。 在这个过程中,笔者以为,只要消费者认可、性价比超过传统渠道模式,谁来做、用什么方式做,有什么关系呢?依据市场规则,不是应该鼓励适度的自由竞争吗?非要等着丰田章男想通了、跟上来了,其他人才能发展新型能源汽车吗? 这个大趋势已经被中国政府主管部门关注到了。比如,2020年11月12日,北京市商务局联合七个管理部门下发了《关于进一步促进社区商业发展的若干措施》,探索设立移动餐饮售卖车、智能厢式便利设施、蔬菜直通车等非固定网点,鼓励电商、快递企业与超市、便利店、社区商业综合体、商务楼宇等合作开展末端共同配送服务,支持特色小店发展,打造具有特色内容的“小店经济”。 与此相关,2020年12月15日,北京市规划自然资源委员会公布北京市轨道微中心名录。首批打造71个轨道微中心,涉及14个区,28条线路。所谓“微轨道中心”,是与轨道交通站点融合互动、公共资源集约性程度高的文化商业场景,笔者一直称之为交通线生活中心或商业中心,是国内零售行业的稀缺资源品种。 综合以上信息,就是在控制中心区综合商场客流的情况下,鼓励创新分散式社区营销方式,发展以“属地居住场景”为起点的商业形式。起码对于北京的零售商家来说,这是大好机会。02疫情下,来自日本零售业的启发2020年12月8日,有个叫马渕磨理子的经济分析师写了一个稿子,按照现有现金流和亏损状态,估算四家百货企业的末路,结果算出三越伊势丹百货还有28个月的生存寿命,闹成一个行业笑话,三越伊势丹也不出声,估计是懒得解释。 看看百货店实际情况。三越伊势丹在2020年3月决算,2019年度百货业绩占比94.9%,对应利润占比为15.9%,占用资产73.5%,资本效率极低,被多种经营延迟的恶果直接击中。 高岛屋在2020年2月决算,2019年度百货业绩占比89.1%,对应利润占比为29.5%,占用资产66.1%,资本效率属于低下水平。 大丸集团(JFR)在2020年2月决算,百货业绩下降,销售额占比为66.1%,对应利润占比为47.5%,占用资产40.7%,销售业绩和利润贡献相称,与上述两个企业比较资产效率最高。同时,大丸整合帕克(PARCO)销售额占比28.0%,对应利润占比为29.2%,占用资产29.7%,与利润贡献相称,业内外普遍认为大丸收购帕克是一项成功的商业操作。 阪急阪神(H2O)在2020年3月决算,2019年度百货业绩占比为52.7%,比JFR还低,但对应利润占比为62.0%,占用资产为19.8%,资本效率非常高。 显然,三越伊势丹过于专注百货事业,疫情下只能采取减员关店的笨办法自救,高岛屋子公司东神开发的商业地产和信用金融事业很好,JFR的多种经营令人称道,但是在疫情下中心城区百货店业绩下降拖累太多,目前不乐观。H2O百货事业受疫情刺激下降较多,但是食品事业很好,多种经营得到回报。再看看无印良品的选择。2020年6月以来,食品类别业绩表现良好,是增长的动力。以9月国内直营店、EC合计食品销售额,同比增长90.5%,客流量增长9.1%,下一步将食品的销售额构成比提高到30%。因为市中心客流转向生活圈,新开3家城外地方和郊区路边店。从6月开始与罗森合作,开设6家复合化店铺。从8月开始使用面包车进行移动销售。目标是移动不方便的村镇、养老院、大学等,努力做‘超零售店’,就是离开大店、独立属地化、土著化经营,和区域、社区的居民在一起,相互分享街区改变,这才是零售店的使命。 疫情下,日本多家零售企业采用机动车做移动零售经营、定制服务,三井地产也闻风而动,使用卡车、商用车等策划“移动店铺”项目,面向零售业、网络邮购商,提供租赁移动销售用车辆,并且在三井不动产开发和运营的公寓和大楼、商业设施等场所提供优惠服务。03多种经营,零售企业可能做什么话分两头,对于经营产品同质化严重,陷入低端打折轮回的普通零售企业来说,提出以下建议: 第一、全渠道数字化。在这个方向上,日本零售行业似乎在羡慕中国,尤其是阿里旗下的银泰商业,具备后台品牌集合、中台调度、前台支付和物流系统化,而且初见成效,稳定发展几年将大有所成。 美国的案例是科尔斯与亚马逊合作,有可能达成美式的全渠道模式。在线销售比率超过30%的尼曼马库斯和诺德斯特龙,都难以填补线下正价店的赤字,步子并不顺利,说明网络数字化如果不能系统渗透和改造组织机制,发挥客观决策功效,真正创新特性化竞争产品,而仅仅是表面运用一点工具,可能成败难论。可是在疫情特定情境下,哪怕是浅层面简单营销工具,也要尽可能发挥效能。 第二、涉足地产或金融。在这个方向上,日本零售业比较有底蕴,比如高岛屋在1970年代就开发玉川高岛屋购物中心多业态和其它金融、商业地产事业,国内有一些企业也在尝试,而且取得一定的成果,近几年,多元化经营得到零售企业高层决策者的认同,涉及资本、金融、支付、高科技项目操作的案例也时有出现,在做好专业化风险防控情况下,这条路子值得尝试。凡事总有两面,如果从金融资产泡沫和跨行业经营缺乏安全系数来分析,还是要谨慎一些为好。 第三、离店营销,走进社区。零售行业本身具有社会化特点,承担很大的社区安全保障功能,政府主管部门也在不断呼吁零售企业担当社会责任,因此,不能单纯从经营角度判断零售企业的经营项目的成熟程度,再加上疫情压力,在时间和空间两方面都缩短了零售产品面向社区的服务半径,不管是实体零售店还是网络平台组织的社区团购,都在不断靠近生活圈。值得关注的社区营销手段,部分私域流量整合已经展开,有一些项目只是初步尝试,还可以进一步挖掘。一、社区空余区域主题市集,可以轮流组织应季主题商品、节庆类商品和家居成长类商品营销。在一些城市社区已经开放此类市集,综合商场应该积极利用这样的机会。 二、协商自动主题营销,每周或每月规定时间,安排有老师现场辅导,可以说亲子类互动体验,也可以是家庭生活主题宣讲加体验,把定制化、小规模、聚人气作为主要目标。 三、数字化主题游戏或者制作比赛,将实体空间的游艺活动数字化,通过远程平台展开,将数字化产品和相关品类营销相互结合,创新卖点。 四、结合推广洽谈约定,主动收集整理需求信息,采用车载流动店铺形式,优选品类、集中预购、定时配送、提供售后服务,将温暖带给那些远离店铺或者因为疫情不便出行的社群。另一方面,对于经营产品特性很突出、正价销售比例较高的零售企业,还是要高举产品为王的大旗,抓住品牌创新组合的龙头,把内容做好,把服务产品做精,塑造独特的区域甚至全国零售旗舰品牌。比如眼下的北京SKP、武林银泰,甚至是即将开业的宁波阪急百货。 *本文系联商特别策划“复盘2020中国零售”,仅代表作者观点,不代表联商立场Merry Christmas!直击零售第一线,解读行业新热点!欢迎关注联商网视频号 浏览 27点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 2021年中国零售OMO研究报告产品刘02021年中国零售OMO研究报告数据D江湖02021年中国即时零售行业研究报告数据D江湖0【零售专题】2021年中国零售市场十大趋势-贝恩数据D江湖0【数字化】2021年中国零售数字化转型研究报告数据D江湖0活法做企业的目的是什么?赢利!做企业人的目标是什么?帮企业赢利!然而,为什么在财务报表形势喜人、经营业绩活法活法0活法《活法》,作者稻盛和夫是日本战后经济的传奇,除每一个人的人生活法之外,企业和国家,甚至社会、全人类的活法【编辑推荐】 这本《活法》是一部风靡全球的超级畅销书,让无数人在迷茫时代找到活着的意义,修炼灵活法活法0点赞 评论 收藏 分享 手机扫一扫分享分享 举报