自动驾驶行业专题研究(深度洞察)

一类是目前非常火爆的无人驾驶,更强调的是车的自主驾驶以实现舒适的驾驶体验或人力成本的节省,典型的例子为百度和Google的无人车;

一类是ADAS(全称为Advanced Driver Assistance System, 即高级辅助驾驶系统),发展历史已久, 早在1970S就已进入车厂布局中。两者都是利用安装在车上的各式各样传感器收集数据,并结合地图数据进行系统计算,从而实现对行车路线的规划并控制车辆到达预定目标。

不过,ADAS也可以视作无人驾驶汽车的前提,随着ADAS实现的功能越来越多,渐进式可实现无人驾驶。根据美国高速路安全管理局(NTHSA)的定义,汽车的自动驾驶可分为四个阶段,目前技术发展处于汽车自动化程度的第二阶段。

目前现状:尽管ADAS技术有着概念汽车行业的潜力,但根据多方测算,目前的年销售额在50亿-80亿美元之间,相比之下,2015年车载信息系统的销售额在300亿美元。造成这个问题的原因是ADAS的低渗透率,目前很多技术仍在调试阶段,且很多功能仅渗透了高端车型。

未来市场:整车销量与 ADAS 渗透率决定自动驾驶汽车行业的天花板,全球市场规模在百亿美金级别,由于国内汽车保有量已达 1.4亿左右,加上宏观经济下行、刺激政策边际效应减弱等影响,整车销量进入稳步增长期,预计未来增速维持在 2%~3%。

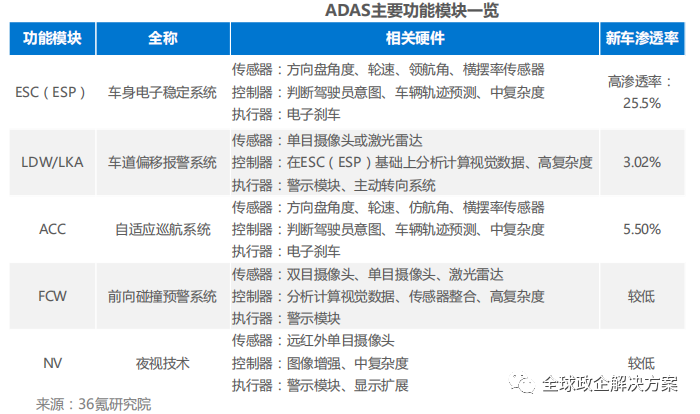

ADAS 主要功能模块如下图。其中,车道偏离预警、自适应巡航控制系统作为半自动驾驶的一个典型功能,渗透率仍不足10%,仍有巨大发展空间。

各国新车评价规程对汽车安全需求不断提高,例如,中国NCAP在2015年提高了对ESC(汽车电子稳定控制装置)的加分。此外,我国汽车工程学会受国家制造强国战略咨询委员会和工业信息化部委托,发布的《中国无人驾驶技术路线图报告》中提出我国无人驾驶“三步走”战略,提出了2026-2030年每辆车都应采用无人驾驶或辅助驾驶系统的目标。

总体来看,百度和Google在高精度地图方面有显著优势;但是Tesla在实际驾驶里程方面有较多的数据;Uber在开发自己的地图系统,且在无人货运方面已有布局。

决策、执行驾驶动作,首先得具备环境感知的能力。现阶段,产业的发展仍处于基础设施的发展完善阶段,创业机会存在于更低成本、更高效率、更高精度感知硬件供应商和软件方案提供商上。

环境感知层利用通过集成视觉、激光雷达、超声传感器、微波雷达、GPS、里程计、磁罗盘等多种车载传感器来收集数据,通过算法软件来辨识汽车所处的环境和状态,并根据所获得的道路信息、交通信号的信息、车辆位置和障碍物信息做出分析和判断,控制车辆转向和速度,从而实现ADAS和无人驾驶。

雷达+摄像头成为自动驾驶的标配,各个传感器的优劣势不一,可良好的互补,高度自动化的ADAS功能实现需要多种传感器的融合。

• 激光雷达分辨率高,是构建精确的汽车周边3D环境的基础,但成本高,且尚未实现规模化生产。

• 毫米波雷达康干扰能力强,稳定性高,成本较激光雷达低,看好其在低端车型的普及。

• 摄像头可以很好的识别人物和交通标识,以用来识别评估危险,是自动驾驶不可或缺的一部分。

自动驾驶可分为无人驾驶和高级辅助驾驶两类,一前者强调舒适或人力的节省,后者强调安全。目前来看,高级辅助驾驶,即ADAS为现阶段主要的市场增长方向,其背后的主要推动力为国家安全驾驶相关政策。

由于自动驾驶是一个重要的生态圈入口,各大厂商都在积极布局。典型的代表有,互联网企业谷歌百度等、互联网汽车的Uber 和Tesla,以及传统的各大车企。传感器和算法模型是自动驾驶技术的核心构成,其技术先进度、工业成熟度直接决定着无人驾驶的发展阶段。目前,产业整体水平仍在高级辅助驾驶的Level 2阶段(依据NTHSA标准)。

• 传感器:目前主要的车载传感器包括摄像头、超声波雷达、毫米波雷达和激光雷达,其成本依次升高。传感器性能各有利弊,高度自动化的ADAS功能实现需要多种传感器的融合。目前,较为经济使用且性价比高的搭配方案为毫米波+雷达,但激光雷达+摄像头的方式在传感器精度方面表现更佳。未来如果实现无人驾驶,激光雷达将是必不可缺的传感器之一。

• 算法:自动驾驶算法层面存在创业机会,大量的创业公司进军该领域。目前来看,自动驾驶的算法技术壁垒较高,牵扯到SLAM技术、物体和场景识别等。此外,多传感器数据融合的算法技术是难点。从市场竞争格局来看,传感器领域仍未出现技术领先的大厂商,多为被车企投资的创业厂商;算法和芯片领域有老牌ADAS企业Mobileye、日立等,但创业公司仍有机会,尤其是多传感器的算法融合领域。

对ADAS而言,较大机会在于在随着国家驾驶安全政策的推动,新出车型的前装市场将迎来市场空间,算法融合公司和传感器公司均有发展空间,比较看好方向有:

• 低成本的激光雷达方案提供商;

• 多传感器算法融合技术商,尤其对摄像头+激光雷达算法融合擅长的计算机视觉团队对无人驾驶而言,物流行业为无人驾驶理想的商业化落地领域:

• 路线较为固定,降低了环境的复杂性,有利于提升无人驾驶的安全性;

• 该细分领域司机疲劳驾驶的情况比较明显,无人驾驶可以提高其安全性;

• 有效降低运营的人力成本,提升行业效率。

文章来源:自动驾驶行业研究报告(深度洞察)

下载链接:自动驾驶行业研究报告

1. 概念定义

2. 市场规模

3. 行业驱动力

4. 政策分析

5. 投融资数据分析

1. 巨头布局

2. 产业链及典型参与者分析

– 传感器

– 算法和芯片

1. 行业发展综述

2. 行业发展机遇

自动驾驶专题(上)

链接:自动驾驶专题(上)

《使用仿真训练数据提升安全》

《汽车工业网络安全实践研究》

《基于数字孪生的网联自动驾驶测试方法研究》

《仿真测试,让自动驾驶更安全》

《道路拥堵:自动驾驶汽车能解决?》

《车联网白皮书(网联自动驾驶分册)》

《自动驾驶车辆道路测试报告》

《ADAS与自动驾驶市场发展蓝皮书》

《2021年智能汽车科技报告》

自动驾驶专题(下)

链接:自动驾驶专题(下)

《中国自动驾驶行业发展研究报告》

《智能驾驶深度报告:重构产业链生态》

《自动驾驶:整车厂还能稳坐驾驶位?》

《自动驾驶安全第一白皮书》

《自动驾驶出租车乘客调研报告》

《自动驾驶行业研究报告》

《自动驾驶汽车测试评价与车路协同应用实践》

《自动驾驶数据安全白皮书2020》

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术知识总结请参考“架构师全店铺技术资料打包”相关电子书(35本技术资料打包汇总详情可通过“阅读原文”获取)。

全店内容持续更新,现下单“全店铺技术资料打包(全)”,后续可享全店内容更新“免费”赠阅,价格仅收188元(原总价290元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。