2020年芯片行业报告:后疫情时代,经济寒冬中逆势上扬

2020年是非常特殊的一年,在疫情影响下,许多行业都面临着巨大的挑战,但是,我们仍然对未来充满信心。

我们发现,全球经济下行的压力阻挡不住科技创新的步伐,从Intel、台积电、三星等全球芯片相关企业增加资本支出的情况来看,头部企业正在引领着芯片行业的发展。

2020年芯片行业另一个显著的特点是并购频发,像NVIDIA、AMD等头部芯片企业完成并购后,在强化自身技术能力的同时,形成更有差异化的市场竞争优势,比特网认为,随着大企业整合的完成,芯片行业寡头化现象将会愈发明显。

另外,5G、人工智能、物联网等新兴技术推动下,各行业对于芯片产品的需求持续增加,这也是2020年芯片市场保持活力的主要原因之一。

回顾2020年芯片行业,在全球经济下行压力不断增加的背景下,依旧凭借着创新精神,表现出旺盛的生命力。让我们有理由期待2021年芯片行业将会有更好的发展。

第十九届IT影响中国活动期间,作为年度活动的重要部分,在IT影响中国委员会的指导下,天极网联合比特网发布《2020年芯片行业发展报告》。

本篇报告,从市场、技术、趋势等多方面、多角度的回顾2020年的芯片行业,同时也对2021年的行业发展进行了展望。

逆势上扬成2020年芯片行业主旋律

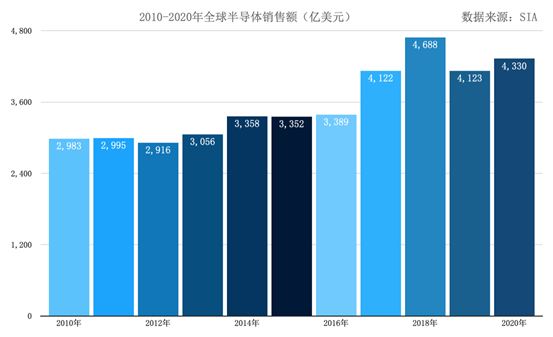

根据世界半导体贸易统计预测,2020年,全球半导体行业销售额预计达到4330亿美元,到2021年这一数字将会达到4600亿美元。自2019年10月开始,北美半导体设备销售额已连续4个月出现同比正增长,2020年1月实现增长22.9%,给出了半导体产业回暖的信号。

在疫情暴发和其他宏观经济因素影响下,半导体市场仍存在很大的不确定性,但在2020年第三季度实现了稳定的销售,反映了正常的季节趋势和对半导体产品需求的增加。据半导体工业协会(SIA)数据显示,2020年第三季度全球半导体销售额总计1136亿美元,环比增长11.0%,比2019年同期相比增长5.8%。

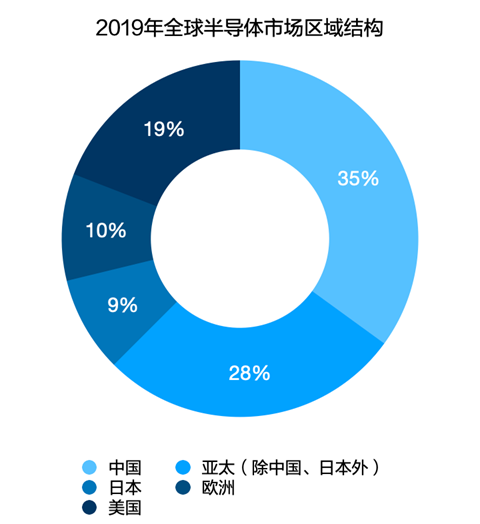

其中,中国市场的半导体销售占全球的1/3,总体份额最大,相当于美国、欧盟及日本的总和。不过,这主要是因为中国是全球制造业的中心,尤其是电脑、手机产量第一,促使芯片消耗量最多。

2020年,中国半导体市场需求规模进一步扩大,市场需求规模有望达到1985亿元。

可以预见,随着云计算、物联网、大数据、人工智能和5G等技术的成熟,中国制造2025(智能制造)、互联网、无人驾驶飞行器、新能源汽车、无人驾驶等行业逐步完善,芯片行业将会成为中国科技发展未来最重点关注的领域。

2020年芯片行业热词:并购

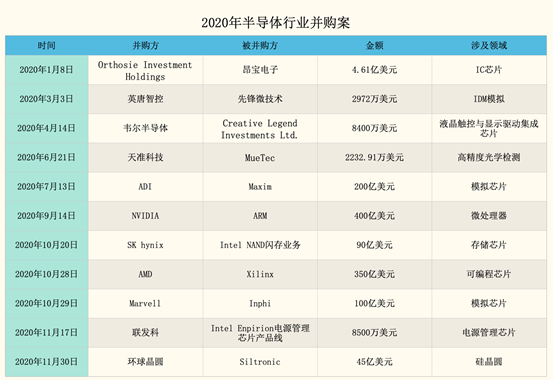

2020年芯片行业最热门的词汇,一定是并购,进入到2020年7月后,半导体芯片行业开启疯狂并购模式,ADI收购Maxim、NVIDIA收购ARM,AMD拿下Xilinx,Marvell收购Inphi等交易,平均每一笔交易金额都超过200亿美元。

半导体芯片行业上一次出现大规模的并购潮要追溯到2015年。2015年全球半导体芯片市场增长缓慢,其需求受到PC出货放缓、美元升值、欧债危机的影响,掀起了一场并购潮。据IC insights数据显示,2015年有超过30笔10亿美元以上的并购,最终达成价值1077亿美元的交易金额。

虽然,都是并购“大年”,但2020年多起大宗并购案将对芯片行业未来发展带来更加深远的影响。

头部芯片企业整合趋势明显

2020年,发生在头部芯片企业的大宗收购案逐渐增多,芯片市场技术整合的趋势已经愈发明显,它们通过买或卖,强化自己的专业能力,形成更有差异化竞争优势。

对于企业而言,要扩大市场份额,寻求进一步增长,除非是有新技术的爆发,或者相互兼并,但跨时代的新技术创新难度巨大,所以最终只能通过收购兼并来实现协同,实现对于新市场的突破。

相比传统芯片行业的增长放缓,数据中心市场因其持续稳定的高成长性被广泛看好,芯片领域的参与者纷纷投身其中寻求增长空间。但数据中心业务涉及的技术范围很广,必须具备高性能计算、网络等能力。

其中,NVIDIA很早就表示了对于数据中心的重视,经过几笔收购之后,就是为打造“CPU+GPU+网络”的解决方案;而AMD在2014年宣布回到数据中心市场后,也在试图构建“CPU+GPU+FPGA”的解决方案,拓展在数据中心、工业、通讯等领域的布局。此外,Intel、Marvell等芯片厂商也在布局“全家桶”业务,提供给用户更具有“宽度”和“广度”的解决方案。

针对技术的细分领域,准入门槛较高,因此,通过并购进行业务整合是一种解决技术瓶颈最佳也是最快速的方案。

数据中心与人工智能成为芯片行业新发展动能

目前来看,变革的风暴正在改变芯片行业,并撼动现有的商业模式。长期以来,芯片产品一直倾向于消费级终端市场,但由于消费级市场逐渐饱和,芯片企业现在必须在更广泛、更苛刻的环境中寻找新的增长点。

一、数据中心市场和云的普及

目前,随着新兴技术的发展,数据中心和云服务器市场的需求正在快速提升。

与消费级电子市场呈现出的低迷状态不同,在今年的疫情下,数据中心市场需求增加,特别是疫情使远程办公成为企业刚需,这也对相应云服务提供商、企业数据中心算力和通信能力提出了更高的要求,从而为本就处在上升期的芯片行业再添一把火。

据麦肯锡报告显示,由于越来越多的人在家工作,视频流媒体和会议服务的强劲增长,今年服务器芯片市场可能会增长1%-7%。

现阶段,服务器芯片最大的供应商仍然是Intel。但在数据中心市场,我们看到AMD、Marvell和NVIDIA等厂商都会对Intel带来强而有力的挑战。

一方面,NVIDIA在高性能计算领域的强势给了它推广GPU+ARM CPU一个有力的支点,可望从高端市场慢慢蚕食Intel的市场。

另一方面,随着互联网厂商对于数据中心的话语权越来越强,像Marvell这样为终端需求客户直接提供定制化服务器芯片设计的厂商,也可能会拥有越来越大的市场份额。

作为Intel的老对手,AMD近几年凭借着EPYC芯片性能方面的优势,从Intel手中抢到数据中心市场超过10%的份额。

随着大数据、云计算等技术得到更为广泛的应用,对海量数据存储、运算、处理等方面带来严峻挑战,将驱动服务器发展呈现多元算力的趋势。随之而来的,服务器芯片将会占据整个芯片行业的中心位置。

二、AI芯片市场发展势头强劲

AI俨然已经成为近年全球科技领域最重要的热门词汇,作为生产AI创新核心芯片的供货商们,自然也不能放过借助这项重要技术应用重新洗牌的机会。Intel、NVIDIA、Qualcomm等芯片巨头皆在AI领域布下重兵。

据全球市场洞察公司(Global Market Insights,GMI)的报告显示,2019年AI芯片组市场规模超过80亿美元,预计到2026年增长至700亿美元,复合年增长率(CAGR)将达到35%左右。

有三方面主要推动AI芯片市场规模的增长:

1、数据中心应用对云AI计算需求激增

在全球范围内,各行业数据中心的不断增长,正推动着基于云AI芯片的市场需求。越来越多企业正在投资建立数据中心,以管理海量业务数据和大型文件存储。云AI服务也在赋能给行业,从而降低了运营成本并提高了效率。

2、语音识别系统普及加速NLP市场需求

由于智能扬声器、汽车信息娱乐系统、语音控制等应用中语音识别系统逐渐普及,预计从2020年到2026年NLP领域将获得35%的增长。因此,通过 AI集成开发更多增强 NLP。

3、自动驾驶应用拉动AI芯片市场增长

主流AI芯片应用是以自动驾驶系统为主导的计算机视觉。许多相关公司正致力于研发自动驾驶系统,预计欧洲市场需求将激增。自动驾驶汽车使用AI芯片组来解释来自摄像头的数据,并将其与来自其他传感器的信息相结合,以建立其周围环境的图像。

此外,边缘计算正在被视为AI的下一个重要战场,原有的在云端、终端都有所积累的厂商,都希望通过布局边缘AI芯片,完善云、边、端生态,打造一体化的计算格局。

在未来,芯片的易用性、有效算力、能效比以及落地速度,都将成为影响AI芯片产品失败与否的关键。在各个方面如何持续做好迭代创新,才是检验AI芯片玩家们实力的关键指数。

三、国内芯片市场现状

随着中国制造2025和新基建的持续推进,越来越多传统制造业将转型为智能制造、智慧工厂,中国由信息化向数字化、智能化跨越转型,其中5G、云计算、大数据、物联网、人工智能等下游应用领域高速成长,为国产芯片产业带来了强劲的发展动力。

1、大基金二期持续投资国产半导体

国家大基金全称为国家集成电路产业投资基金股份有限公司,由多部门牵动成立,目的是扶持中国本土芯片产业发展,减少对海外的依赖。2019年10月,大基金二期成立,注册资本超2000亿元,倘若也按1:5的杠杆计算,或将撬动上万亿规模的社会投资。

大基金二期注册资本为2041亿元人民币,目标投向上游设备与材料,强调保障产业链安全;相关行业约占全球半导体行业规模20%左右,故大基金二期投资额占比将有所提升。

一直以来,中国芯片技术严重受制于人,大基金二期的投资虽然不能立刻改变行业的现状,但也让国产芯片行业迈出了持续发展的重要一步。

2、提升国产自给率势在必行

2020年8月,在国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》中更是提到,中国芯片自给率要在2025年达到70%。

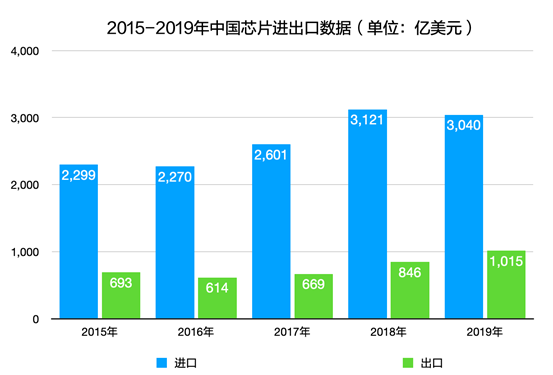

据中国海关数据统计,2019年我国芯片的进口金额为3040亿美元,远超排名第二的原油进口额。虽然2019年整体芯片进口金额十分庞大,但较2018年进口额却减少了80亿美元,同比下降2.6%。

国产芯片的发展呈加速态势。在政策大力推动下,芯片产业有很大的国产替代空间,整个国内芯片行业市场化发展程度也有很大的提升空间。

不过,要在2025年国产芯片实现自给率达到70%,仍有较长的一段路要走,我国芯片行业发展起步晚,在人才培养、技术积累等方面与国外有一定差距,在认识到当前困难的前提下,凭借国家扶持以及企业自主研发,才能让国产芯片行业发展之路走上正轨。

未来芯片行业惊喜不断

2020年,在全球经济处于下滑的情况下,全球芯片行业在上半年能够取得4.5%正增长,预计全年4.8%的增幅,可以说在哀鸿遍野的经济形势下,整个芯片行业能取得正增长的发展势头难能可贵。

从历史上看,全球芯片行业的发展一直受到大规模新兴应用的驱动,从大型机到小型机,再到个人计算机和笔记本电脑,然后到移动通信,每个应用都推动着芯片行业进入新一轮变革与增长。那么,什么将会是推动下一波芯片行业发展浪潮?

根据芯片产业兴衰的8年轮回,2020年只是芯片市场进入下一次最高点的开始。预计,全球大多数芯片企业在接下来的5年里将会围绕数据中心市场展开激烈的争夺,在技术不遵守摩尔定律而疯狂交替的环境中制造新产品,或者被其他产品击败。

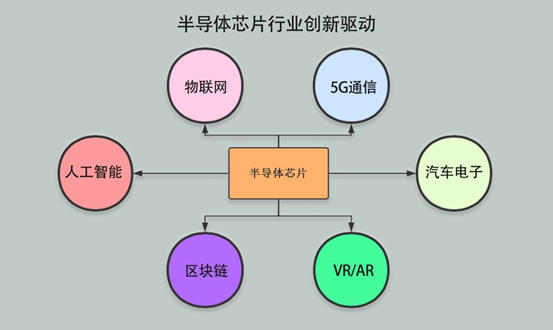

我们认为,基于数据中心之下,人工智能、智能汽车、IoT以及5G通信等领域将会成为推动芯片行业下一波发展的主要动能。

点击下方“阅读原文”获取完整版报告