猿辅导能长成“文曲星”吗?

AI赋能,教育硬件到底有多少水分?

作者 |永遇乐 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | 813991731

当教育行业依靠AI再次活过来之后,入局厂商也从最初的单一类别扩张为三类。

第一类传统学习硬件公司,如步步高、读书郎等;第二类是3C、硬件消费品出身,如华为、联想、小度等;第三类为教育科技新贵,如科大讯飞、新东方、好未来、作业帮等。

有意思的是,已经间隔两年未召开硬件发布会的猿辅导,于5月30日正式推出了智能硬件产品“小猿学练机”,首发优惠价3899元。

根据晚点报道,在发布初期,小猿学练机已经开始计划在今年下半年卖出20万-30万台,销售额总共会超过10亿元。

而令人感到好奇的是,在整个市场的激烈竞争中,首次发售销售额超过10亿元,小猿学练机凭什么?

1

相对于智能机,学习机的迭代算不上太快,但与最初“将书本电子化”的方式所不同的是,当下的学习机在AI的融入下变得更智能。

初期的电子词典产品本身非常简单,即将各类外语的翻译、词义、注释、联想等等功能聚合到一块屏幕中,使得在任何环境、任何场景都能有相同的学习和辅助功能。

而最初的“文曲星”、“步步高”、“小霸王”之所以能够依靠点读、学习英语等单一功能胜出,是因为在那个智能手机尚未普及的年代,电子词典某种程度上站上了时代的潮头。

这也迫使电子词典在遇到互联网大潮来临之时,与MP3、DVD一并发生溃败。

而如今各大品牌推出的学习机,之所以能够依靠一些最基础最常见的功能来抬高价位,是因为相对于智能手机,学习机在家长眼里是能够给予子女帮助的想象空间是巨大的,是价值连城的,是无法量化的。

很显然,当下教育硬件研发需要顾及的对象,某种程度上是更偏向于可以做购买决策的家长。

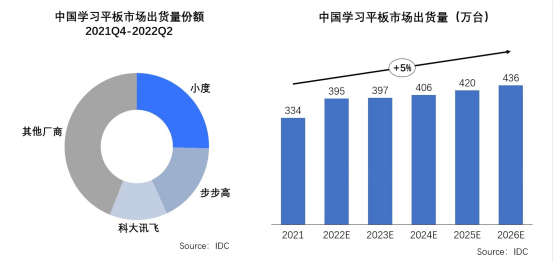

更重要的是,这种想法在三线以下城市家长的更为明显。加之,就K12学生的总数而言,72%的学生位于三线及以下城市,于是三线以下城市也顺利成为学习机早期发酵地。

毕竟,在家长教育能力有限的地区,没有足够及时的反馈一直都是教育的缺点,即便是补习班也并不能够做到一一对学生的疑惑进行解答。基于此,及时反馈的学习工具,市场需求实际是存在的。

根据艾瑞咨询发布的《2022年中国教育智能硬件市场与用户洞察报告》,在疫情影响、消费降级的背景下,家长对于教育智能硬件产品仍保持积极态度。

教育智能硬件支出比例超过30%的家长将由目前的16.3%提升至将来的29.5%。

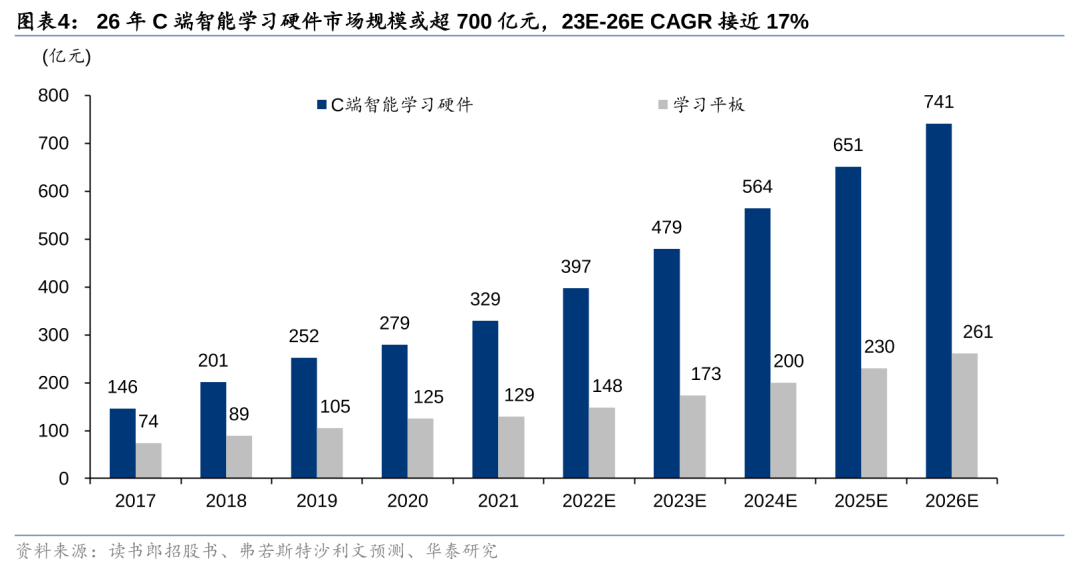

根据弗若斯特沙利文的数据显示,中国智能学习设备的复合年增长率为17.1%,并预计到2026年,总市场规模将达到1450亿元。

在市场规模高增速时期,姗姗来迟的猿辅导,推出以学-练-测-评全过程学习方式的“学练机”,抓住及时反馈的特点,企图在市场中打出差异化。

从小猿学练机封闭式系统、类纸墨水屏、数字化等显著产品特征来看,学练机是一个新品类的开创者和定义者,颠覆了传统智能硬件逻辑。

不过,小猿学练机是否能够有望在这场大潮中快速占领市场,需要考察的远不止于此。

因为单独将小猿学练机拿出来看,在单纯的学练层面上的确存在针对性的优势,但对于拥有大模型的科技公司来说,小猿学练机在硬件教育领域的想象空间并不多。

2

拆开来看,学习机由硬件、软件、内容三方面组合,硬件打造上千篇一律,软件和内容自然也就成为了各大厂商主打差异化的选择。

这也就导致在过去的教育硬件中,大多数厂商执着于将一个产品的内容和需求堆得满满当当的,先是将文科的诗词歌赋、天文地理、素养学科融入其中,再将化学、物理、数学试题、游戏等等内容纷纷堆入其中。

为了吸引家长买单的同时,也让用户使用产品的时间变得越来越长。

从而在很大程度上忽略了产品对用户每科学习投入的程度,以及学习的效率上缺乏关注,单纯依靠应用来堆砌的方式本身就不适用于产品的长期发展。

学生学习压力大一直以来都是被忽略的重点,事实上学生所承受的压力是需要得到缓解的,于是在课外学习的过程中直达学生痛点,更简洁的学习过程才会使得学生更容易接受。

教育硬件发展初衷在于用户收获,用户收获对产品来说也属于正向反馈,而并非脱离硬件理念,通过娱乐和过分助学来吸引用户的注意。

更重要的一点是,在大环境集体向好的背景下,厂商对用户对教育工具的要求更多的是回到了辅助课后学习工具上的动机缺乏一定的了解。

某种程度上,教育硬件领域的挑战,在减不在加。而从“小猿学练机”的学与练产品系统看,致力于为孩子们创造出沉浸式、无干扰学习环境的确更符合家长的大部分需求,但少了家长期望的安全教育。

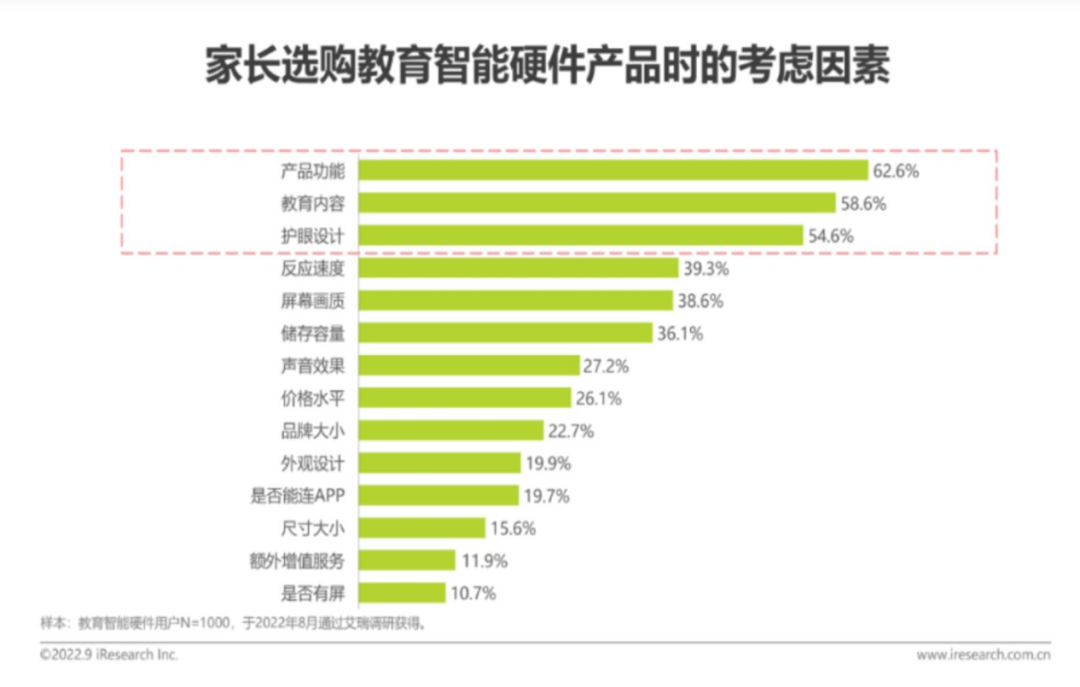

根据调查显示,家长最期望智能教育硬件可以帮助自己检查孩子作业、听写单词等,并期待智慧教育硬件可以成为孩子的“朋友”,以同辈的角度进行安全教育、科普自然人文知识、疏导不良情绪。

从产品逻辑来看,学习机的设计思路与线下辅导班、线上网课其实是重合的,像是后两者的补充或替代。

但教育工具又难以保证在缺乏真实老师的互动和约束的学习场景下,学生的学习效果不会因此而大打折扣。

再进一步思考,学习机更多是围绕在小学至初中的学生群体,自律能力较弱是其群体的主要特征,学练过程中缺少趣味的学习方式,不仅难以促使孩子维持日复一日的练习习惯,同时还需要家长监督使用。

关于这一点,或许在AI教育硬件成为主流的之时,可以通过人机互动的方式来解决。

毕竟,当下的教育智能硬件产品,已经成为了众多巨头在教育领域集中落地AIGC技术的载体。

3

市场一致认为,智能学习硬件是教育AI落地C端的主要场景。

因为通过利用大数据和AI技术对传统学习硬件进行智能化升级,为学生制作符合自己的学习方案,进而提升学生自主学习的效率和体验。

从教育的发展阶段来看,随着国内教育行业逐渐步入智能学习以及教育数字化的时代,教育类公司也需要找到新的奇点,而ChatGPT正是其中的突破口。

最明显的是,近期入局教育硬件的企业,纷纷公布其在AIGC技术应用的进展。其中包括科大讯飞、学而思、有道等品牌。

猿辅导更是直接在“小猿学练机”上打入AI概念,以此来提供错题智能归纳、学练总结等功能。

虽然猿辅导主导的是练习,AI概念也有了,但其教育硬件仍然仅仅是围绕学生应该重点学什么,怎么学层面上,教育生态里仅仅只有学生与学。

AI所赋予猿辅导的也仅是出现在错题归纳上,并未实现人机之间的真正互动。

综合来看,整个市场需要的实际上是一款王牌级产品,它既能打通所有软硬件产品、学校和家庭学习的全部场景,也能通过AI与数字化提升学习效率,满足对智能学习设备所有的想象力。

更重要的是,还能以最大的限度减轻家长辅导的负担。

不过,猿辅导等厂商还需要考虑到,关于AI智能教育硬件中的即时内容生成审核,如何实现落地的问题。

在最初,传统学习机所提供的内容服务,都经由内容审核人员进行审核把关之后才会推向市场的。但当下基于大模型所生成的AI内容都是全新的、即时生成的,从生成到反馈给学生的过程中,内容谁来把关?把关的过程中是否会影响内容反馈速度?

如果这个问题没有得到解决,AI所赋予的效率性就像是一个伪命题。

另一方面,毫不夸张地说,市场上任何的微小风险都有可能导致公司步入亏损,即便是在教育硬件融入AI的过程中。

根据公开数据显示,读书郎在智能教育硬件行业深耕23年,2022年毛利率超过22%,但是净利率只有0.8%。

除了发展带来的风险,还有科技公司带来的行业内卷。

今年618,科大讯飞基于星火认知大模型推出、售价7299元的科大讯飞T20Pro学习机位列大屏学习机热销榜第一。

过去,或许可以依靠资金和渠道就能轻而易举的获得大量的市场份额,但是如今 在科技公司的加入下,市场竞争难免不会向技术、硬件方面倾斜。