互联网家政为什么“叫好不叫座”?

共 4529字,需浏览 10分钟

·

2022-05-24 18:40

月活量1020.4w,规模10149亿元的市场,被资本集体“围观”。

作者 |永遇乐 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | ttsuper008

95后帅小伙,整齐划一背带裤,动作行云流水一气呵成……你以为他们是新晋偶像男团?

他们其实是新型家政,对外称呼是“家庭卫生管理师”。

传统家政的标签还是“中年女性”“做饭”“打扫卫生”,敢想敢做的年轻人已经把家政拉到新的维度,在他们看来,家庭卫生管理师是集诊断、整理、指导于一体的新职业,以更轻更精的方式进行家政迭代。

很多独居的年轻人,愿意尝新为它们下单。

但对于米雷这种一带俩的家庭主妇来说,每天进行家务支持的“小时工”还是最佳选择。

一开始全职带娃的她选择亲力亲为,可即便收拾得再好,经过小孩的一顿闹腾,家具、玩具也瞬间七倒八歪,一天几乎都在收拾、打扫的过程中。

在数不尽的家务活下,米雷第一次萌生了请家政阿姨定时上门打扫的念头,通过不同家政平台了解对比之下,米雷与某家政公司签订了半年的服务合同。

并定下了钟点工张阿姨,每天定时上门打扫卫生、收拾房子的张阿姨让米雷感到前所未有的轻松,正当米雷认为自己即将卸下重担时,刚上班不到一个星期的张阿姨表示不想做了,让米雷联系中介换人。

然而让米雷想象不到的是,在距离张阿姨离开到第二位阿姨来服务,期间整整拖了半个月,并且找来的阿姨都是五十多岁的阿姨。

而中介给出的理由是,目前能够找到空缺的阿姨并不多。

如果以家政O2O商业模式看,米雷签订的家政服务模式属于B2B2C模式,而B2B2C模式最大的缺点就是服务质量难以保证。

此外,家政商业模式除了B2B2C模式,从国内现状来看,互联网家政还分为B2C直营模式、B2PC2C经纪人模式、B2C模式+B2B2C模式、本地生活模式。

而从盈利方式来看,主要包括交易佣金、营销推广、系统软件增值服务、品牌加盟、培训指导、面向用户端的增值服务、关联产品推介等。

不过,以当下的市场来看,所有的互联网家政似乎都存在着同样的“缺陷”。

上半场:家政行业供不应求

在北京600多万户家庭里,至少有200万户需要家政服务,就连现有的1.9亿户城镇家庭中,也存在着约15%的家庭需要家政服务。

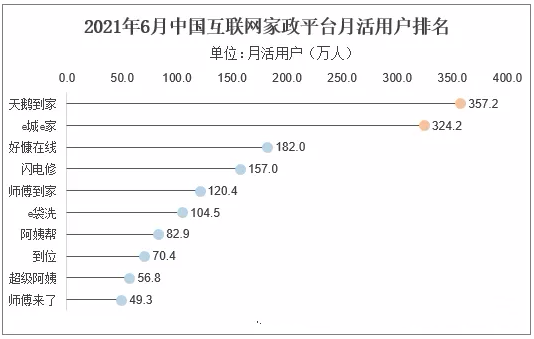

根据华经产业研究院数据显示,在平台月活用户量上,2021年6月天鹅到家及e城e家月活用户排名TOP2,月活用户规模分别为357.2万人、324.2万人。

随后是好慷在线和闪电修,2021年6月分别拥有182.0万和157.0万活跃用户。

而相比家政服务雇主用户,家政服务的劳动者线上化比例较低。

2021年6月我国家政家园、阿姨一点通的月活用户规模分别仅29.4万人、28.2万人。其他互联网家政服务劳动者平台月活用户规模更小,都少于15万人。

在极大需求的家政市场面前,全国家政行业人员缺口却已经高达3000万人。

事实上,最早在20113年,传统家政市场为了将更多的家政从业人员聚集起来,进而向O2O“挺进”,然而从2015年到2022年,互联网家政被谈及无数次,但真正能够在家政行业崭露头角的企业并没有出现。

根据天眼查数据显示,我国目前有近265万家状态为在业、存续、迁入、迁出的家政相关企业。

其中,超8成的家政相关企业成立于5年之内,近五年,家政相关企业持续增长,2017-2021年的新增注册企业平均增速在52%,增长迅猛。

2021年,以工商登记为准,我国新增家政相关企业约119万余家,同比增长64%。

有数据显示,互联网家政服务平台月活跃用户规模接近3000万家。很显然,线上需求已经成为家政行业重要的需求来源。

然而从商务部数据来看,在目前家政服务行业从业人员已达3000万人,其中约有90%的人员来自农村地区,专业型的家政服务人才仍然十分紧缺。

根据人社部公布的“2021年中国最缺工职业TOP10”名单中,家政服务员位列其中,而对于服务业来说,服务人才在行业中的重要性不言而喻。

事实上,目前大多数家政企业对劳动者也存在服务技能培训,而这些都是短而浅的基础培训,与专业性的培训仍然存在差距,如果劳动者想要进行专业的家政技能培训,则需要通过家政培训机构进行自费培训。

对于普遍劳动者而言,这种自费式培训的可能性是极低的。

而那些拥有专业技能的劳动者,在不同模式家政平台不同的接单束缚、接单繁杂、高抽佣等情形下,专业家政劳动者更乐于通过口碑来单干,一则在没有平台抽佣的情况下,工资更高,二则自由度更高,面对高佣客户,可选性更大。

而更重要的是,专业家政劳动者对平台的依赖程度并不高。

换个角度来思考,即便是依托于平台的劳动者,一旦得到雇主的认可后,依靠雇主所介绍的其他高佣客户,随时都会产生跳单的可能,甚至在此过程中逐渐形成一定的个人资源。

其实可以说,对于当下的家政企业,留住家政劳动者才是最关键。

然而无可厚非,这将意味着在家政服务实操性强,需要场景化培训和演练的发展过程中,企业需要更大的投入。

另一方面,用户层面的需求存在个性化,家政企业想要覆盖更广阔的用户群体,在行业中打出差异化,需要扩宽家政服务。

但对于一个企业来说,在规模效应及边际成本原理之下,生产同一款产品100个比生产100个不同的产品成本要小。

在家政行业,因为每个服务的家庭环境不同,以及不同家庭主人心中的“服务”标准不同,所以需求十分个性化。

对于家政服务提供商来说,在保证服务质量情况下,标准化服务是巨大的工程。

因为这不是简单生产一个工具出来的问题,而是人的问题,平台方要以各种方式培训家政阿姨来统一标准。此外,也要投入大量的资金培养不同领域的服务型人才。

事实上,无论是任何一种发展模式,在重运营的家政行业都避免不了烧钱这个必选项。

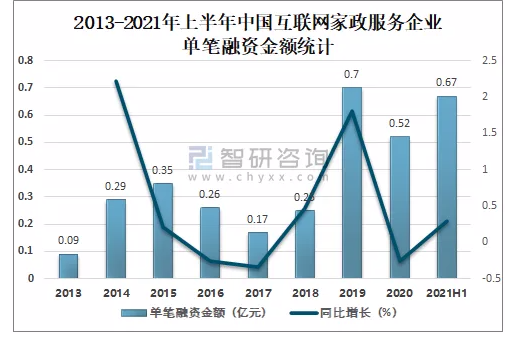

不过,家政企业似乎没有太多的钱来烧,因为从投融资层面看,我国互联网家政服务行业并未受到资本的热捧。

2020年中国互联网家政服务行业融资金额为5.2亿元,较2019年减少了5.90亿元,同比减53.15%,2021年上半年中国互联网家政服务行业融资金额已完成4.7亿元。

而更值得注意的是,2021年上半年最高单笔融资仅0.67亿元。

事实上,其背后根本原因也很简单,互联网家政服务行业太重运营,互联网家政平台扩展慢,非资本热衷的“短平快”投资标的。而遭遇资本冷淡的原因,还来自家政服务的盈利模式需要长期的运营和市场规范。

然而,当前多数家政服务平台亏损总额显著高于营业收入,资本烧钱效率相比其他互联网行业明显偏低。

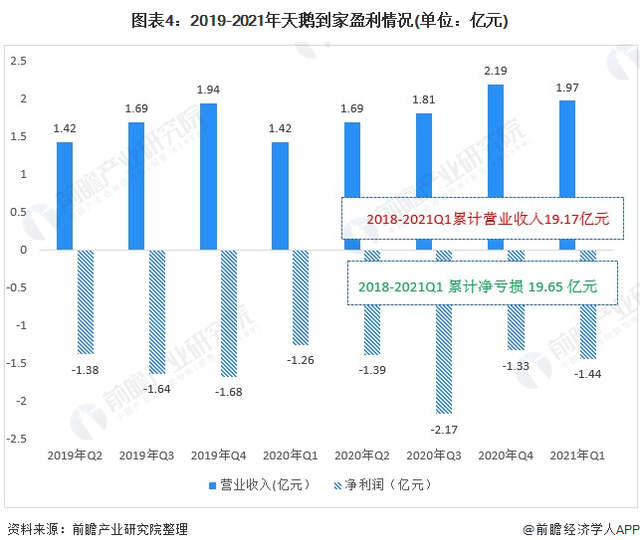

在服务质量、规范等层面,以天鹅到家为例。

天鹅到家对外宣传为全国领先的家政服务平台,但天鹅到家却因频繁的恶性事件,服务质量与宣传不符,众多劳务纠纷等问题深陷巨额亏损。

2018年到2021年Q1巨亏19.65亿元,而同期营业收入仅为19.17亿元,2019年Q2以来天鹅到家平均净亏损率近90%,每100元营业收入亏损88.3元,商业模式及管理能力一度引发外界质疑。

然而,从当下的家政企业发展来看,即便没有得到资本青睐,随着老龄化、放开三胎、居民经济收入上升等背景下,在具备庞大的需求市场、行业价值空间巨大的行业前提下,家政企业仍然在不断从不同的领域发展。

从目前的家政格局看,天鹅到家、好康在家、e城e家、闪电修、师傅到家、e袋洗、阿姨帮等家政企业以维修、保洁、取送智能洗护、上门按摩、上门做饭、净水器售后服务等不同服务方向进行发展。

如果不同平台想要覆盖更多的一线、新一线、二线城市,那么不同服务类似的运营模式或许需要改变。

原因很简单,不同的城市对家政服务类型的需求量不同。

报告显示,北京的消费者使用家政保洁服务最为频繁,1天的日常保洁订单量约为天津的10倍;上海则是最能搬家的城市,每到周六12点,躲过了上班高峰期却没能躲过搬家的高峰期。

此外,哈尔滨是最不爱“自己洗衣”的城市,洗衣订单居全国首位;成都、重庆则对家电清洗有更高频的需求,平均45天就要清洗一次抽烟机。

与众多偏爱清洗服务的城市不同,沈阳可以称得上是“勤俭持家”的小能手,秉承着“家电坏了先别扔,修修还能用”的观点,其维修订单排在榜单第一名。

很显然,首先面对不同的城市需求,家政平台在覆盖更多城市前,其平台运营模式、服务人才培养上家政企业需要根据不同地区特色进行开发。

其次,以主打单一服务类型的家政平台,更是难以走向更多需求不同的地区。

同时,如果仅仅以一线城市进行发展,又极其的容易受到本地生活平台的竞争、挤压。

年轻人为了解压,甚至在B站搜索“家政”“沉浸式打扫”这样的视频。

统一穿着亮眼背带裤的男生在打扫卫生,从油烟机油槽到淋浴室地漏,从玻璃窗框的缝隙到宠物龟的龟壳,他们训练有素,不放过一个藏污纳垢之处。

清理过程以10几倍速记录,2分钟见证从脏乱到整洁的“奇迹”,弹幕中除了“解压”“治愈”这样的词汇外,很多人开始求线下接单。

不仅形式上让传统家装开始小而美,在注重个性化的年轻消费者眼里,家政越来越细分。

据不完全统计,目前家政服务涉及细分产业已经有20多个门类、200多种服务项目。

在消费者雇佣家政服务品类上,报告显示保洁、家电清洗、搬家分别排在需求榜单前三名。

此外,洗衣洗鞋、日式收纳也跻身家政需求榜单的前十名。上门服务的频率则为平均每户2.5次每月,其中,每月2-3次上门服务的用户占比最多达到44%。

那么,在下半场的互联网家政行业必须要做到如何更好匹配用户需求,这样才能体现平台的价值。

首先,家政企业可以通过与互联网医疗平台进行结合发展,同基础医疗的“最后一公里”。

实际上在雇主层面,仍然存在除了传统服务以及目前市面上存在的服务外,对心理服务、医疗服务等同样存在需求。

对于大部分有老人和小孩的家庭,甚至是对于独居老人来说,医疗服务上门的需求并不浅。

其次,随着互联网家政服务平台的快速发展,用户需求快速线上化,用户需求越来越即时化,而在家政服务人员线上化弱的当下,提升服务人员的服务及时化,可能是极大的程度上满足更多用户的服务频率。

不过,在这个基础上,家政公司需要通过法制化及制度化手段保障劳动者的合法权益,有效遏制恶意欠薪等侵害劳动者合法权益的行为,同时也要加强服务劳动者的服务规范化。

此外,前店后校模式已经成为了越来越多的家政企业的选择。

因为家政企业似乎已经意识到,在行规尚未确定的市场下,通过专业家政培训企业所培训的服务人才,大多会以自由家政服务员的身份,通过自行宣传、熟人介绍来接单。

而真正流入到家政平台的劳动者,在家政行业保障度低,但又碍于自身家政技能过低的劣势下,可以说“入驻”平台更多的是依靠怕平台来接单。

这对于用户而言,服务质量从最根本上就得不到保障,在源源不断的差评以及不达标的服务体验下,平台的收益同样会被反噬,对于依靠抽佣的平台而言,更甚之。

说了这么多,其实回过头来看,企业完善对劳动者的保障、提升对劳动者的培训,或许已经成为了家政企业必走之路。