中国“芯”,自主可控的“缺口”

作者 | 中国软件网 赵满满

校对丨中国软件网 顾习习

---

仅仅一年的时间,华为的手机销量就从全球第一,掉到了全球第三。

从2020年开始,美国对中国企业华为从两方面下手:一是从技术上限制华为获得芯片,手段是要求凡是采用美国技术的企业都不得给华为生产芯片,造成华为无“芯”可用;另一个是不得使用谷歌的安卓操作系统服务。

芯片领域被卡脖子,在中国已经不是第一次了。当然,无芯可用影响的不仅仅是华为的手机。

让美国意想不到的是全球芯片短缺,让从汽车到电子等行业都陷入混乱。即便世界几大芯片制造企业加大马力生产,依然无法改变这一状况。

芯片领域,冰与火并行。连美国人都开始担心,美国在半导体制造业方面正在落后。

作为信创的核心领域,CPU作为计算机设备的运算和控制核心,因研发门槛高、生态构建难,被认为是芯片中的“珠穆朗玛峰”。

在美国的Intel、AMD两大巨头领跑通用CPU市场的情况下,以飞腾、鲲鹏、海光、龙芯、兆芯、申威等为代表的厂商正全力打造“中国芯”。

架构与授权的隐忧

目前国内的6大CPU厂商,分别选择了4种指令集架构。

30多年来,国产CPU产业格局已经基本形成,飞腾、鲲鹏、海光、龙芯、兆芯、申威处于龙头地位。

根据CPU指令集体系对这六大芯片进行分类,复杂指令集(CISC)下,以x86架构为主,国内代表厂商包括海光、兆芯;

精简指令集(RISC)下,采用ARM架构的包括鲲鹏、飞腾;采用MIPS架构是龙芯;而Alpha架构的则是申威。

专家认为,国内CPU厂商在指令集架构上的选择,既有当时现实的原因,更多的是出于自身业务发展方向的需要。

六大企业进入CPU领域,采用了不同的授权方式。

想要进入CPU领域,只有两条路,一是购买已经成熟指令集的授权,二是自研。现在国内的6家厂商,虽然说大家选择了不同的指令集,但是都是选择指令集授权的模式,并没有哪一家选择自研。

专家认为,时至今日,想要完全重新开发指令集,形成自己全新的CPU架构,已经不太可能。

龙芯是我国最早研制的高性能通用CPU系列。龙芯基于MIPS架构,形成了自主指令集LoongISA,处理器核心的微结构和物理设计全部自主研发,并取得了500多项专利。

飞腾CPU由国防科技大学研究团队创造,是聚焦国家战略需求和重大项目的CPU国家队。曾先后尝试x86、EPIC、SPARC、ARM四个指令集,并以SPARC开源代码为基础设计了FT-1000、FT-1000A、FT-1500等CPU。

之后出于生态考虑,飞腾CPU获得了ARM指令集授权,集成全自主处理器内核,形成了覆盖桌面、服务器和嵌入式等领域的完整产品线。

鲲鹏是华为计算产业的主力芯片之一。鲲鹏CPU基于ARM V8架构,处理器核、微架构和芯片均由华为自主研发设计。

兆芯系列CPU由上海兆芯集成电路有限公司推出。由上海市国资委下属企业和台湾威盛电子合资成立。兆芯通过合资公司获得x86架构授权。

专家分析,兆芯架构授权存在着一些“不可控”的因素,因为其技术来源始终是受制于合资的威盛(VIA),而威盛(VIA)与英特尔x86授权协议于2018年4月到期,威盛已经无法在使用英特尔新的x86专利及相关软件,兆芯未来的x86产品升级将因此而可能遇阻。此外,兆芯一直在引进的x86源代码和微结构基础上改进优化工作。

2016年,海光信息同AMD达成合作,共同合资成立两家子公司,引入x86架构授权。其中,成都海光微电子技术有限公司拥有授权IP所有权,并负责芯片生产;成都海光集成电路设计有限公司负责芯片设计及销售工作。

申威CPU由上海高性能集成电路中心研制,基于DEC公司的Alpha架构,并进行了指令集扩展和微结构自主创新,成功应用在国产超级计算机中。

对于指令集的授权直接影响企业未来的发展。

对于购买已经成熟的指令集,目前业内主要分为两种:

一种是IP核授权,即授权厂商将已经完成的CPU架构设计,作为IP核,卖给客户。

优点是技术门槛低,授权厂家可以搞定大部分技术问题,整个处理器生态可以完全依赖,上手时间短。缺点自主可控程度低,技术积累差。

另一种是架构授权,买方可以在指令集基础上自行开发,卖方没有权利干涉。优点是自主可控性较高,可以完成技术经验的积累,并且最终做出的CPU可以体现出差异性。缺点是技术的门槛高,需要根据自行设计的CPU建立和扩展生态。

至于6家企业都采用了哪种授权,相信大家一看就明白,其中的风险也不得不防。

产品性能与工艺能否与时俱进?

虽然说不同的指令集或者架构体系可能没有高下之分,但是在发展的过程中,在市场大环境下,所设计的产品以及性能、工艺等却是可以比较的。

在通用CPU领域,国产的CPU虽然不断进步,但是不论是从性能还是工艺上,都不能与英特尔和AMD在主战场相提并论。

目前AMD CPU基本采用7nm制程,英特尔在冲击7nm工艺时失败。不过英特尔芯上任的CEO盖尔辛格表示,其7纳米芯片有望在今年第二季度达到一个里程碑,并计划自行生产大部分产品。

作为独立的芯片供应商,飞腾有服务器CPU、桌面CPU、高端嵌入式CPU产品。在桌面CPU上,2019年,飞腾发布FT-2000/4,整体性能与Intel Core i5系列相当。FT-2000/4集成4个FTC663处理器核,16nm制程,主频2.6-3.0GHz。

在SPEC 2006测试中,相比上一代的FT-1500A/4提升近1倍,访存带宽提升3倍。目前,FT-2000/4已和国产银河麒麟操作系统完成适配工作。

为满足新算力需求,华为围绕“鲲鹏+昇腾”构筑双算力引擎,打造算、存、传、管、智五个子系统的芯片族,实现了计算芯片的全面自研。鲲鹏系列包括服务器和PC处理器。近年来,华为先后推出Hi1610、Hi1612、Hi1616等服务器CPU产品,不断实现主频与核数的提升。

2019年1月,华为宣布推出鲲鹏920,以及基于鲲鹏920的TaiShan服务器和华为云服务。鲲鹏920采用7nm制造工艺。规格方面,支持64内核,主频可达2.6GHz,集成8通道DDR4,支持PCIe4.0及CCIX接口,可提供640Gbps总带宽。鲲鹏920主打低功耗、强性能,在典型主频下,SPECint Benchmark评分超过930,超出业界标杆25%;同时,能效比优于业界标杆30%。

另外,市场上目前存在超过500万基于ARM指令集的安卓应用,与ARM服务器天然兼容,无需移植即可直接运行,且运行过程中无指令翻译环节,性能无损失,相比x86异构最高能够提升3倍性能。

目前,龙芯共有三个产品系列,3号大CPU面向桌面/服务器类应用,定位Intel酷睿/至强系列;2号中CPU面向工控和终端类应用,定位Intel阿童木系列;1号小CPU面向特定应用与需求,曾用于北斗卫星、石油勘探、智能设备(门锁、水表、电表)等方面,实现“上天入地,守卫国门,保护家门”。

3A5000四核桌面CPU将采用12nm工艺,与3A4000兼容,可原位替换;3C5000十六核服务器CPU同样采用12nm工艺,支持4-16路服务器。

基于x86架构的兆芯成功研发并量产多代通用CPU,形成“开先”、“开胜”两大产品系列,实现了“从双核心到八核心”、“从1.6GHz到3.0GHz”、“从处理器+芯片组方案到SoC单芯片方案”等多方面的发展与创新,具备自主演进发展的能力和条件。

2019年6月,兆芯发布新一代16nm x86处理器产品——开先KX-6000和开胜KH-30000,首款主频达到3.0GHz的国产通用处理器,支持双通道DDR4-3200内存,采用SoC设计,包含CPU、GPU和芯片组,芯片集成度进一步增强,性能功耗比上一代产品提升3倍。

兆芯计划于2021年推出开胜KH-40000系列CPU,基于16nm工艺,32核心且支持双路互联,专门面向高性能服务器产品市场。此外,兆芯已着手7nm以下工艺产品的定义和研发工作,作为开先KX-7000系列,延续SoC设计方案,在内存、USB、PCIe等规范方面将瞄准国际同期主流水准。

基于AMD提供的Zen1架构,海光开发出8核心桌面版CPU Dhyana、32核心服务器版CPU Dhyana Plus。

申威现已形成高性能计算CPU、服务器/桌面CPU、嵌入式CPU三个系列产品线。申威432、443、3232在研。申威432、443均为4核CPU,分别采用第四代、第五代申威核心,主频将分别达2.2-2.5GHz和2.8-3.0GHz,综合性能将分别达到同期国际主流桌面CPU的60%和80%。申威3232为32核CPU,主要面向云计算、大数据领域,综合性能预计为同期英特尔主流服务器CPU的60%-70%。

生态篱笆墙何时能够拆除?

CPU发展一个重要环节就是生态的建设。CPU得有用户,用户需要PC或者服务器整机,整机上面有OS,OS上有可以运行的应用,等等,庞大的生态是CPU发展的关键命脉。

在发展生态上,国产CPU的劲头实足。

飞腾CPU积极参与中国电子主导的PK(即飞腾Phytium CPU和麒麟Kylin操作系统)体系建设,打造安全可靠的中国计算机软硬件基础体系国家队。

飞腾是完整定义并实现了安全处理器平台架构规范的芯片厂商,考虑了密码加速引擎、密钥管理、可信启动、可信执行环境、安全存储、固件管理、量产注入、生命周期管理、抗物理攻击及硬件漏洞免疫等完整的安全要素,可以有效防止处理器出现安全短板,提升处理器的安全性。

另外,飞腾与国内1000余家软硬件厂商构建起了国内庞大的生态体系,已与千余家软件进行了适配和应用。同时,飞腾兼容安卓生态,在飞腾台式机上可以运行200万级安卓应用。

目前,已有超过12家整机厂商基于鲲鹏主板推出自有品牌的服务器及PC产品,华为还与产业伙伴联合成立了至少15个鲲鹏生态创新中心。

华为由于是垂直整合型企业,其业务覆盖了从芯片、整机、操作系统、云、软件、集成、销售、服务等各个环节。

龙芯学习Intel +Google +Apple的商业和技术模式,打造从端到云开放的全产业链生态体系,实现OS的跨平台兼容。

兆芯在实现技术创新与产品进步的同时,始终保持开放合作,最大化兼容x86生态的优势。兆芯CPU广泛应用于台式电脑、笔记本电脑、一体机、服务器和嵌入式计算平台等,能够为党政办公、金融、教育、交通、网络安全、能源等行业提供可靠的解决方案。

申威信息安全产业联盟成立,50多家成员,覆盖芯片设计、基础软件、工业控制、整机及方案、定制服务等多个行业领域。

中国软件网认为,国产CPU生态发展依然存在很多禁忌,需要打破利益的藩篱,建立更广大的生态,通过应用带动市场,发展自主可控的产业链。

生产制造短板不容小觑

芯片行业在发展模式上,基本上可以分为三种模式:

一是晶圆代工模式,IC公司只进行硬件芯片的电路设计,然后交由晶圆代工厂制造,自己负责销售。

由于半导体器件制造耗资极高,将集成电路产业的设计和制造两大部分分开,使得无厂半导体公司可以将精力和成本集中在市场研究和电路设计上。而专门从事晶圆代工的公司则可以同时为多家无厂半导体公司提供服务,尽可能提高其生产线的利用率。

优势是企业负担很轻,不用耗费巨资去兴建晶圆厂和开发新工艺。缺点就是设计出来的芯片能否造出来不能保证,要看代工厂的能力。

GlobalFoundries 32nm工艺没有达到AMD的预期水平,第一代FX/APU处理器的频率和电压就与设计相差很多,迫使AMD一度放弃了整整一代的低功耗APU。

二是垂直整合模式,即一个公司包办从设计、制造到销售的全部流程。

三星电子一方面是垂直整合模式,能制造自己设计的芯片;另一方面,它也扮演代代工厂的角色,同时给苹果公司为iPhone、iPad设计的处理器提供代工服务。

英特尔公司是世界上最大的半导体公司,也是第一家推出x86架构处理器的公司。英特尔涵盖芯片的设计、生产以及到最终上市的整个过程。

三是IP设计模式。公司只负责设计电路,不负责制造、销售的公司,如ARM。

ARM将自己的技术授权给其他芯片生产厂商,比如华为、高通、德州仪器、英伟达等。

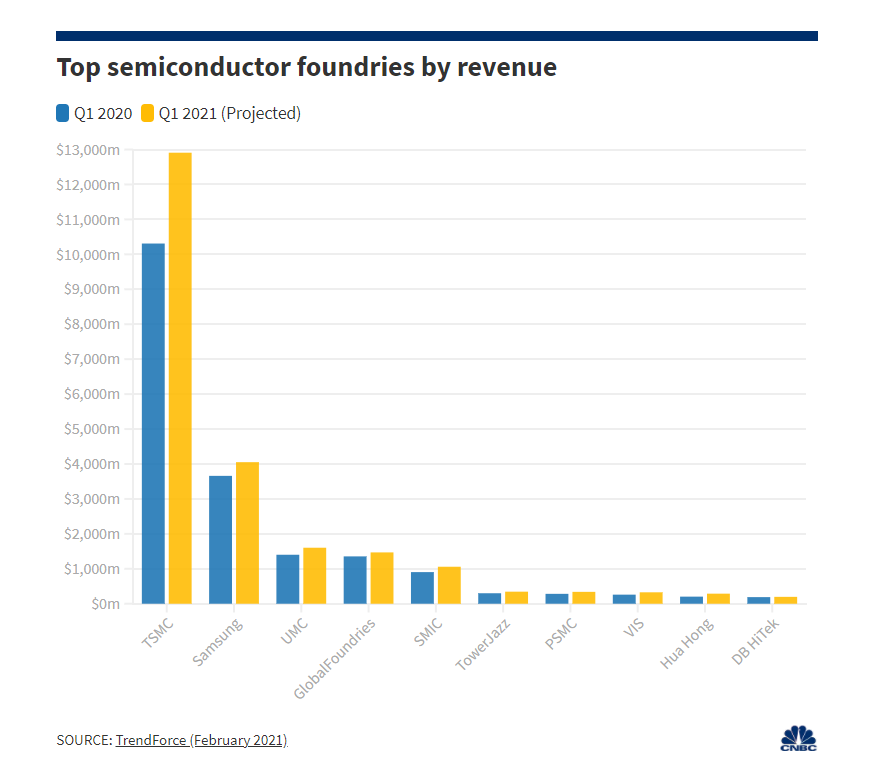

当前全球半导体产业主要由台积电、英特尔、三星电子(SamsungElectronics)及GlobalFoundries等四家业者盘据,其中台积电、三星及GlobalFoundries为以晶圆代工厂为主,只负责为外部客户制造芯片。

中国的台积电主导着芯片代工市场。研究公司TrendForce的数据显示,去年台积电市场份额达到了54%,是全球最大的代工厂,苹果、高通和Nvidia等大型科技公司都是其客户。

目前,台积电及其竞争对手三星是唯一能够制造最先进的5纳米芯片的生产厂。台积电已经在为下一代3纳米芯片做准备,据报道,该芯片将于2022年开始生产。

芯片代工已经成为芯片发展中一个关键环节。英特尔3月23日宣布,将斥资200亿美元在美国新建两家芯片制造工厂。

在这个价值1000亿美元的市场,中国中芯国际正在快速发展,目标是更加自力更生。2020年,中芯国际的收入仅次于台积电和UMC、三星和GlobalFoundries,成为全球第五大半导体代工厂。

中芯国际目前面临的问题是美国政府已经将其列入实体名单,基本切断了其从荷兰公司ASML购买真正尖端设备的可能。

芯片制造正成为中国CPU发展的一个瓶颈,也是急需攻克的方向。