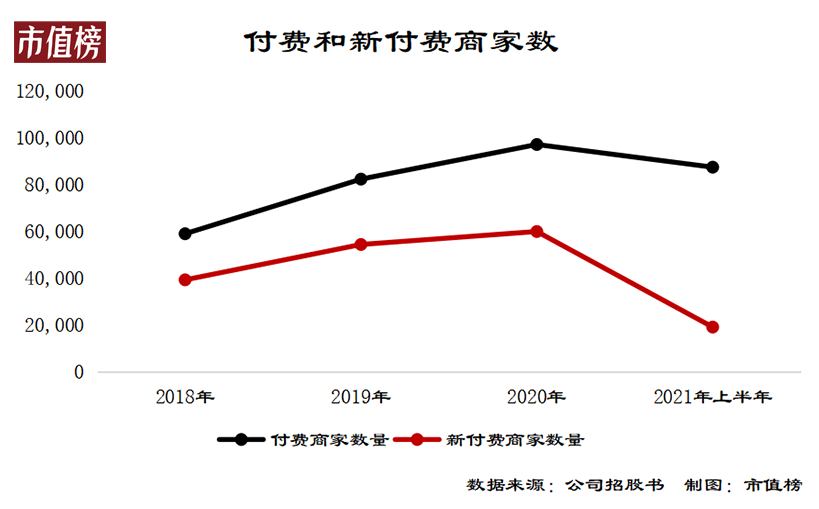

对内留不住商家,对外依赖平台 这份招股书,有几个不乐观的数据,直指有赞科技的内忧外患。 内忧是留不住商户。2021年上半年,新付费商家的数量只有1.9万,和上年同期相比,减少40%。2021年上半年,中国有赞的付费用户数量为87457个,同比减少12%。商家的流失率高于去年同期12个百分点,转化率低于去年同期2.1个百分点。流失率增加说明粘性差,转化率低表明拓新的效果不好。 根据国际知名咨询公司贝恩咨询(Bain and Company)关于SaaS领域的调查:“5%的客户流失率和13%的客户流失率会导致十个月以后收入差几乎一倍多。”留住商家,把商家转化成付费乃至持续付费的用户,是做大收入规模的基础。这两个指标都在下行,结合公司的合同负债额几无变化,从2020年底到2021年6月30日,仅增长了1.11%,短期来看,有赞科技的收入恐难回到增长的赛道上。付费用户数量整体下降的另一个原因,也是有赞科技的外患,即快手自建供应链体系,形成站内的从直播到电商的交易闭环。有赞创始人白鸦在演讲中表示,原本快手平台为其带来了四成GMV。今年一季度,快手带来的GMV占比降至20%。一季度业绩会上,CFO俞韬如预计全年快手的GMV的占比会下降到10%~15%。同样,抖音也出台了一系列扶持商家的政策和服务,电商基地几乎打造完成。《晚点》援引媒体报道称,抖音正在供应链和物流上继续发力,“电商闭环”渐渐成型。《投资者网》援引投资者的观点称,社交平台推出自己的SaaS服务系统,可以更好地打通电商数据,实现流量侧与交易侧的精准匹配,有赞这样的第三方SaaS服务商本身更像是一个“黑盒子”,可能会被抛弃。 有赞科技能够迅速成长起来,依托的是私域流量的认可度在不断提升、多种社交媒体的出现、直播的发展和去中心化电子商务的发展。有赞生长在别人的生态之上,将巨大的公域流量运送到私域,能满足这样需求的生态都是巨头,数量也少,有赞科技的SaaS产品业务很难在微信、QQ、微博等平台之外的平台上应用,也很难摆脱对于大型社交媒体平台的依赖。从布局上可以看到有赞在为摆脱对巨头的依赖做努力,比如发力线下门店,新零售、美业、教育……不过运气不太好,教培机构被团灭。最后一个风险在于,在反垄断的大旗之下,巨头之间互通互联已是趋势,腾讯和阿里的生态会不会打通从而压缩电商SaaS产品的生存空间?摆在有赞前面的,是一条充满不确定的路。 — END —