区块链产业五十人丨疫情之下,小微企业如何利用区块链技术度过财务...

热点追踪 / 深度探讨 / 实地探访

宏观经济下行,中小企业生存状况堪忧,融资难问题非常突出。由于信用缺失、固定资产等抵押担保品少、财务信息不透明等原因,中小企业的融资是个老大难的问题!这个老大难问题,在疫情当下,更是难上加难。

中小企业融资主要有两条途径,一是向银行贷款,二是向民间借贷。银行贷款门槛高,经常要求有生产线、厂房等抵押物,而手续繁杂、贷款抵押和担保条件苛刻以及贷款额度受限是中小企业贷款难的三大主要原因。向银行贷不了款,中小企业就只好向民间借贷,贷款成本通常在15%-24%,甚至承担年化更高的高利贷,风险更大,有时死得更快。

反过来看, 银行等金融机构基于外部监管以及自身风险管理、成本控制的要求,无法为中小微企业提供长期、低成本的金融服务。银行也无法在众多中小企业中发掘优质客户,业务利润空间极为有限,通常贷款利润不超过年化利率3%。

政策层面上,政府各级领导都反复要求要切实解决中小企业融资难问题,许多地方积极帮扶中小企业渡过难关的首要举措就是解决融资问题,在财政资金上也有倾斜,但却经常使不上劲。

这就如同找男女朋友一样一样的,男生发愁不认识靠谱的异性,女生也缺乏途径认识靠谱的异性,有巨大的不对称性!把父母急的团团转,这怎么办呢?有些人能用的方式就是扩大自己的朋友圈,发动朋友为自己介绍!

找对象这事我们就不展开说了,对一些中小企业来说,可以用区块链技术为自己背书,加入一些核心企业的“朋友圈”,利用区块链供应链金融服务解决融资难的问题。

区块链供应链金融是怎么样帮助中小企业解决融资难的问题呢?带着这个问题,我们采访了布比网络创始人兼CEO蒋海博士,布比网络旗下壹诺供应链金融平台是国内最具规模的区块链供应链金融平台之一,聚集了16家金融机构、120余家核心企业,3000余家供应商,26个稳定共识节点,是国内商用实践案例最多的区块链公司。

区块链供应链金融到底有什么用?

要解释这个问题,首先要理解传统的供应链金融:

“供应链金融,是指以核心客户为依托,以真实贸易背景为前提,运用自偿性贸易融资的方式,通过应收账款质押登记、第三方监管等专业手段,封闭资金流或控制物权,对供应链上下游企业提供的综合性金融产品和服务。”

用人话说就是围绕一个大公司的上下游朋友圈,金融机构通过了解真实的业务往来,提供资金服务。比如说某大公司采购了某小公司的原材料一笔100万的应付账款,那么小公司就可以用这个100万的应收账款去融资。

那区块链供应链金融和传统的供应链金融有啥区别呢?

传统的供应链金融就有点像还靠电话联系的朋友,经常还是一对一的背书。而区块链供应链金融就像用上了微信群,把多级供应商都拉到了群里,通过把真实业务上链,通过提供业务的透明性换取了信任和资金。

说的准确点就是:供应链中是有多层供应、销售关系,但传统的供应链金融中,核心企业的信用背书,往往只能覆盖直接与其有贸易往来的一级供应商和一级经销商,无法传递到更需要金融服务的上下游两端的大量二级、三级乃至链条尾端的多级供应商、经销商。

也就是说,传统的供应链金融往往只能帮助大企业的朋友(一级供应链商),而这些大企业的朋友的朋友们(二级供应链商,多级供应商)往往覆盖不了。

而壹诺供应链金融平台等新型区块链供应链金融平台,利用区块链技术将大企业信用传递给中小微企业,打破信息不对称、降低信任成本、优化资金配置,能缓解中小微企业融资难、融资贵等业务困境。

换句话说,区块链供应链金融平台,能帮助大企业的朋友的朋友们,甚至是朋友的朋友的朋友们。

区块链供应链金融如何实现信用传递?能降低多少成本呢?

供应链金融有多种类型,其中占主体的是”应收账款融资“。我们也以应收账款融资为例,说明区块链如何实现信用传递。 首先解释下应收账款融资,不完全准确的说就是类似于“白条贴现“。 一般核心企业都是大企业,在一个产业链的上下游都在主导地位。这些大企业在采购一级供应商采购原材料,一般都不会马上给钱,都容易”打白条“,而且会有几十天甚至大半年以上的账期。这些一级供应商在往下一级做采购时,有时也会押账。这些下级的企业利用这些来自上级企业的应收账款(白条)做抵押的融资行为就是应收账款融资。

图片来源于网络

图片来源于网络传统的供应链金融模式下这种白条不能灵活的支持拆分和转让,所以往往只有一级供应商能够来做这个供应链金融融资。啥意思,就是你没办法拿着别人的打的白条当作货款付给其他人啊!

利于区块链发行的凭证能支持这些应收账款进行拆分、转让和融资,在供应链内部流转起来,换句说就是用了区块链,你就能够灵活的把大企业的白条来当作”货款“付给其他人了!

因为大企业往往信用评级高,所以这些基于源自核心企业的凭证的融资成本远远低于外部的融资成本。通过真实贸易关系,让信息流和资金流同步,这些凭证的流转也将核心企业的信用传递了下去。

图片来源于网络

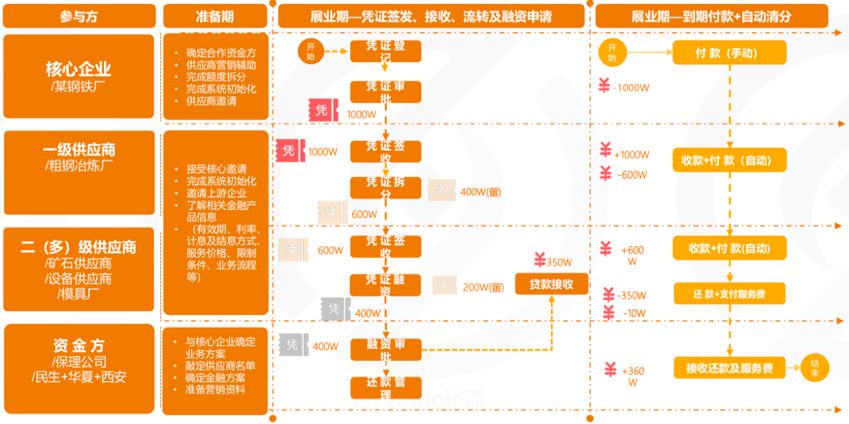

图片来源于网络以上图某钢铁厂作为核心企业为例,核心企业发出1000万应付款凭证,一级供应商签收后,拆分出600万支付给二级供应商,二级供应商以该凭证拆分出400万进行融资,资金方向二级供应商发放贷款350万。

当核心企业钢铁厂到期支付1000万应付款后,平台自动将款项清算,其中400万支付给一级供应商,350万贷款本金+10万元利息共360万支付给资金方,剩余款项240万支付给二级供应商。这就是区块链供应链金融的一个凭证的完整生命周期,支持拆分、转让和融资,基于核心企业的信用背书,下级供应链享受了非常低的融资成本(350万贷款才付了10万元利息)。

传统场景下,由于核心企业信用无法传递,银行只能面对一级供应商,无法在多级供应商中发掘优质客户,业务利润空间极为有限。多级供应商,特别是中小微企业的融资诉求,由于无法得到银行授信,大多需要通过民间借贷满足资金需求,常见的贷款利率达到15%-20%,甚至部分贷款年化利率超过24%。

图片来源于网络

图片来源于网络在区块链+供应链金融平台,由于实现了核心企业信用的传递,以核心企业信用作为贷款融资基础,各级供应商的贷款融资利率都有所下降。若中小型供应商融资成本原来年化利率18%,现降至10%左右甚至更低,融资成本降低40%以上,这个是非常大的提升,甚至能救活一大堆利润微薄的中小微企业!过去很多中小微企业的利润都没办法覆盖资金成本。

而对银行而言,由于信用的穿透,银行可以面向多级供应商,依托核心企业信用,特别是向中小微企业贷款,贷款利率也相应比原一级供应商贷款利率高,利润空间更大,客户群体也大幅增加。 对于核心企业而言,使用区块链供应链金融服务后,整个产业链的资金成本降低,也会提升整个产业链的竞争力,传导到核心企业也能提升核心企业产品的竞争力,另外核心企业还能利用闲置的授信或者资金提供服务获得额外收益,加强对上下游的把控。

为什么一定要用区块链呢?

蒋海博士解释道,区块链技术首先能帮助解决跨地域、跨机构、跨系统的信任问题,供应链中的企业往往分布在不同地域、涉及很多机构、业务系统也不打通、有数据孤岛问题。比如如果不用区块链技术一个突出的问题谁来做中心节点?银行等金融机构来做中心节点,核心企业不愿意。如果核心企业来做中心节点,没有区块链技术银行也不放心,而区块链很好的解决了这种跨机构间的不互信问题。 图片来源于网络

图片来源于网络第二是,区块链也能帮助信任传递,为产业链上末端中小企业融资,使商业体系中的信用变得可溯源、可传递,填平了金融机构与中小企业之间信任的鸿沟。降低中小企业融资门槛。为中小企业提供了融资机会,并且降低他们的资金成本。

第三就是区块技术有利于降低内控风险 。利用分布式节点共识算法来生成和更新数据、运用密码学的方式保证数据传输和访问的安全,并结合自动化脚本代码组成的智能合约来做资金的自动清结算,帮助降低内控风险。

简单来说,区块链技术让部分的中小微企业有机会拉上他们的大企业朋友来为他们背书,壮大了他们的朋友圈,有助于解决他们的融资难问题!

推荐阅读