巨亏23亿,云从流血上市

共 3546字,需浏览 8分钟

·

2020-12-09 10:41

全文3365字,阅读约需7分钟

作者 | 周继凤 苏琦

编辑 | 金玙璠

深燃 ID:shenrancaijing

12月3日,“AI四小龙”中最年轻的云从科技,在科创板递交招股书了。

另外三只独角兽中,旷视科技、依图都已披露上市文件,不过旷视的港股IPO一再被搁置,依图科创板IPO审核状态变更为“已问询”,而商汤科技还未公布确凿的上市计划。

云从科技所在的人工智能梯队一度是资本热捧的对象。据CVSource数据,2017年人工智能创企全年融资额增长到338亿元,到了2018年,仅一季度融资总额就超过了2017全年,达到402亿元,2018年全年人工智能领域融资总额达到1131亿元。

但随着资本热情退潮,整个行业的亏损和盈利难等问题开始浮出水面,到了2019年AI赛道驶入了资本寒冬。不少投资人甚至公开指出,过往两年AI创业公司估值过高,非理性烧钱模式难以为继。李开复在2020年的一次公开演讲中提出,“不少AI公司割了不少投资人的韭菜……”

成立于2015年的云从科技在招股书中也暴露了行业问题——三年半亏损23亿,并且还准备持续亏损下去,此次IPO准备募资37.5亿元,将用于AI技术的研发。

没有造血能力的AI四小龙,如今的较量逐渐从技术竞争、资本厮杀,转为抢夺上市第一股。毫无疑问,“AI第一股”花落谁家,就意味着它将在整个行业掌握更多的话语权。

最年轻的AI小龙:三年半亏损23亿

啃下了不少硬骨头,接了不少大单,但同所有做人工智能的公司一样,云从科技依旧是靠资本输血,亏损严重。

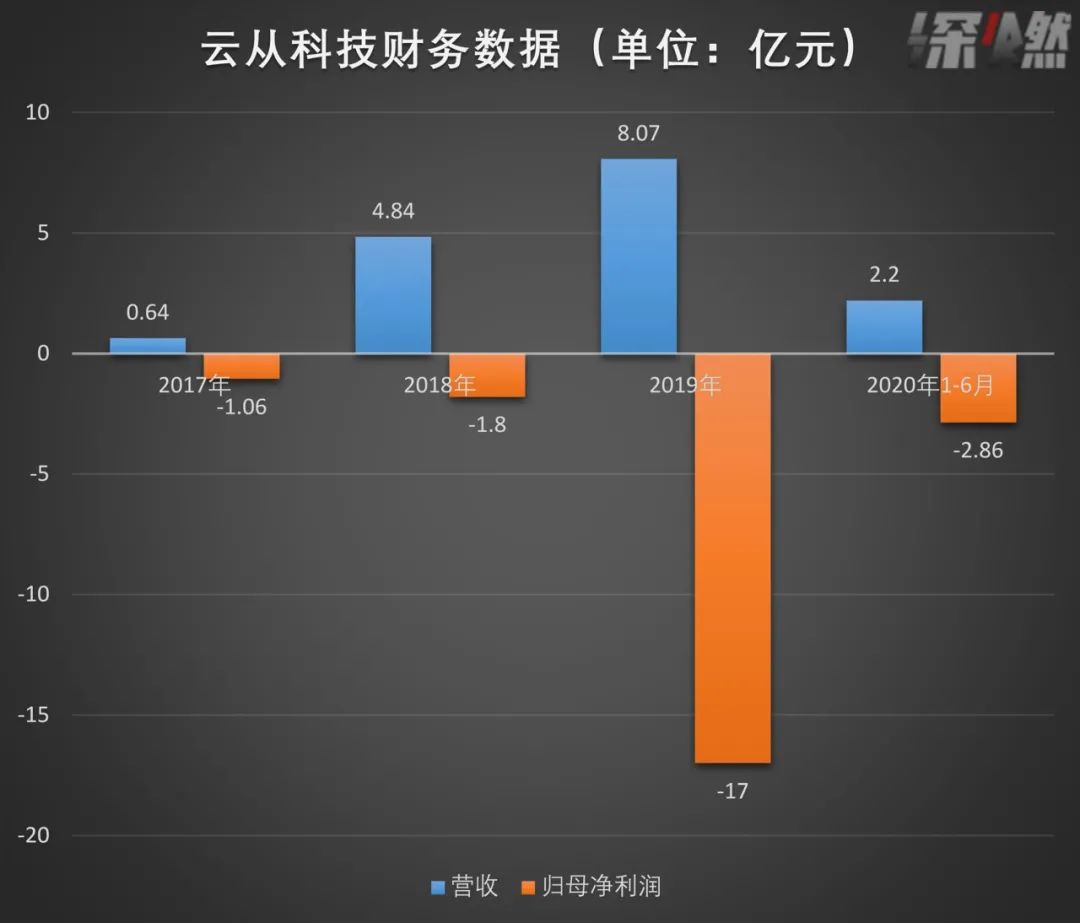

自2017年到2020年上半年间,云从获得的收入分别为0.64亿元、4.84亿元、8.07亿元以及2.2亿元,过去三年半累计营收超过15.7亿元,但归属于母公司净亏损22.72亿元,其中2019年一年就亏损了17亿(招股书解释称,一部分原因是公司实施股权激励),并且还会继续亏损下去。招股书中写道:“由于公司业务仍处于快速扩张期,研发费用将会持续增加,公司未来一定期间内存在无法盈利的风险。”

数据来源 / 招股书

制图 / 深燃

不过和其他两家披露财务数据的AI友商相比,云从亏损还算少的。

依图2017年、2018年、2019年及2020年上半年分别实现营业收入0.68亿元、3.04亿元、7.17亿元、3.8亿元。但三年半合计亏了72.62亿元。

旷视在2016年、2017年、2018年、2019年上半年营收分别为6780万元、3.13亿元、14.27亿元、以及9.49亿元,三年半的时间里亏了96.53亿元。

必须承认的是,人工智能行业技术研发难度大、研发投入高,需要持续不断地投入资金,这点从财务数据上也能看出:2017年至2019年三年间,云从的研发费用累计超6.6亿元,其中2017年的研发费用占营收的比例高达92.06%,而今年上半年投入2.47亿元。

同时,人工智能作为新兴领域,产品非标,每服务一个新客户,就得提供一套新的方案,成本不定,这点一定程度上体现在了毛利率上:云从2017年到2020年上半年的毛利率分别为36.12%、21.46%、38.89%和52.87%。据其招股书显示,主营业务毛利率受收入结构、项目规模、外购材料和服务成本占比变化的影响而波动。

不过云从在成本控制方面确实稍显逊色,综合毛利率不及对手。依图2020年上半年的毛利率为70.99%,旷视2019年上半年的毛利率为64.6%,而云从近几年中表现最好的今年上半年的毛利率仅为52.87%。

来源 / 招股书

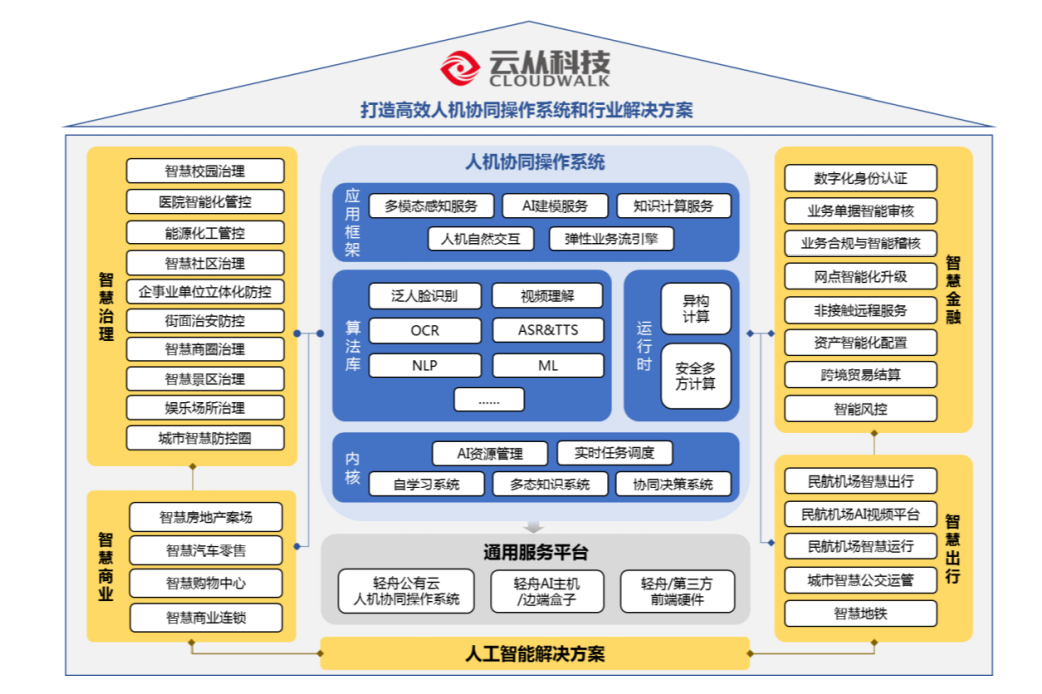

目前,云从主要的产品及服务可划分人机协同操作系统和人工智能解决方案。尽管在研发上投入较大,但包括云从在内的人工智能公司,其核心技术的竞争力以及产品落地能力始终遭外界质疑。

香颂资本执行董事沈萌就对媒体表示,旷视、商汤、云从等这类公司都可以打着国家科技明星企业的旗号在国内上市,但它们只是利用人工智能技术做一些技术含量和附加值并不是很高的业务。

云从科技最早布局的是智慧金融、智慧安防领域,2017年下半年开始进入智慧商业板块。创始人给出的规划路线是,人脸识别最先落地;打造跨视觉、语音、数据技术的AI技术闭环,赋能金融、公安和出行、商业四个行业;通过人机协同操作系统建立各个行业大脑,赋能百业。

云从团队的优势非常明显:创始人周曦出身于中国科学院重庆研究院,创始团队由中科院人脸识别研究团队孵化而成。在其IPO前的十轮融资中,不乏地方政府基金和国资机构,如中国互联网投资基金、长三角产业创新基金、广州基金等的身影。

但要命的是,尽管云从含着金汤匙出身,但发力晚,在激烈的竞争中不占优势,对为数不多的大客户依赖程度高。2017年、2018年、2019年这三年间,云从前五大客户销售收入合计占当期营收的比例都高达50%以上,到了2020年上半年,情况稍有好转,前五大客户销售收入占比降到了31%。

AI独角兽排队上市,盈利“遥遥无期”

商汤、旷视、云从、依图四家公司已在AI赛道上同台竞技多年,但第一股会花落谁家,一直未有定数。包括云从在内,AI四小龙中已有3家正式启动IPO计划,尽管“老大哥”商汤科技尚未正式启动相关上市计划,但近年来已多次被传上市,曾被寄予成为“AI第一股”的厚望。

近些年,这四只AI独角兽顶着光环都获得了数轮融资,从其历史融资中也可看出一些特点。商汤、旷视、依图都颇受阿里青睐;云从科技是国资背景,已进行近十轮股权融资;商汤科技虽在成立时间上稍晚于依图和旷视,却拿到了AI四小龙中最高的融资额。

制图 / 深燃

自2019年以来,在资本热情退潮后,整个行业的亏损和盈利难等问题开始浮出水面,整个AI赛道进入资本寒冬,行业关键词变成落地和造血。在那之后,商汤和旷视都停下了融资的脚步。

据亿欧报告显示,2018年全年,近90%的人工智能公司处于亏损状态,另外10%则是给传统行业巨头打辅助,扮演着技术提供商的角色,勉强维持温饱。

回看2013年,AI四小龙涌入人脸识别赛道时,都不约而同地将业务集中在安防和金融领域。

安防虽然属于AI公司的“必争之地”,但一方面,早已被传统视频监控三巨头海康威视、大华股份和宇视科技霸占着近七八成的市场份额,客户更换设备和迁移数据的成本非常高,AI四小龙颇感力不从心。

另一方面,传统巨头也在组建自研团队,提高机器视觉的识别成功率,这对于AI四小龙就比较尴尬了,即使AI公司的算法更先进,识别率更高,但对于大多数客户而言,95%的识别成功率已经够用。旷视科技安防事业部技术总经理那正平曾有过这样的预判:“安防这个行业内的玩家基本已经固定了,其他的创业者们再想入局也难度极大。”

在这样的环境下,过去一年,AI四小龙开始寻找差异化的商业模式和发展空间,向更多细分领域挖掘机会。

2019年初,旷视科技宣布战略转型,发布物联网操作系统河图,进军AI物联网。截至2019上半年,旷视的城市互联网业务已经覆盖了112个国内城市。据其提交的招股书显示,2019年上半年,旷视科技来自个人物联网解决方案、城市物联网解决方案以及供应链解决方案的收入,分别为2.08亿元、6.94亿元、4696万元。

依图则选择了最难的造芯之路。去年,依图发布其首款深度学习云端定制芯片“求索”,依托自研AI芯片, 在仅凭穿着、步态特征的条件下,已能将 ReID(行人重识别)做到 2017-2018年人脸识别的精度。

云从最早布局的是智慧金融、智慧安防领域,先后拿下了公安部、四大银行等标杆单位,最近还成为了“海关总署2020年动态人脸识别综合应用系统”解决方案提供商;2017年下半年开始进入智慧商业板块,目前该板块已经成为公司当前的主营业务,并主要聚焦在购物中心和汽车4S店,合作客户包括小米之家、国美、捷豹、路虎、东风日产、一汽大众等。

商汤科技的智慧汽车、安防依旧占到54%的营收,而新零售、智慧健康等多项新业务在营收占比中仅有10%,曾经的“融资机器”在业务转型上有点吃力。

随着各自定位的逐渐清新,相互间的竞争将更加炽热化,如今,AI四小龙进入“深水区”,一边转型一边谋求上市,勉力维持不被淘汰出局。市场关于AI独角兽们估值过高、盈利能力不足的质疑仍未消散,递交招股书只是第一步,接下来这场硬仗是非打不可了。

但不管怎么样,无论AI四小龙中谁先上市,对于行业而言都是一个正向信号。

本文由深燃授权亿欧发布,申请文章授权请联系原出处。