一本顶流著作和一次匠心翻译!《机器学习与资产定价》重磅上市!

👆点击“博文视点Broadview”,获取更多书讯

“在如今的大数据时代,至今还完全没有使用过任何机器学习技术的头部量化对冲基金几乎不存在了。事实上,机器学习的相关人才在金融相关的就业市场上早已趋之若鹜。”

自20世纪50年代以来,资产定价在金融领域已经成为一个理论和实践紧密联系、相互交融的典型代表。

而擅长处理高维问题和非线性关系等高度复杂性系统的机器学习方法无疑又为资产定价领域注入了鲜活的血液。

二者的结合也在悄然改变资本市场的策略和逻辑:更具吸引力、成本优势、竞争关键优势。

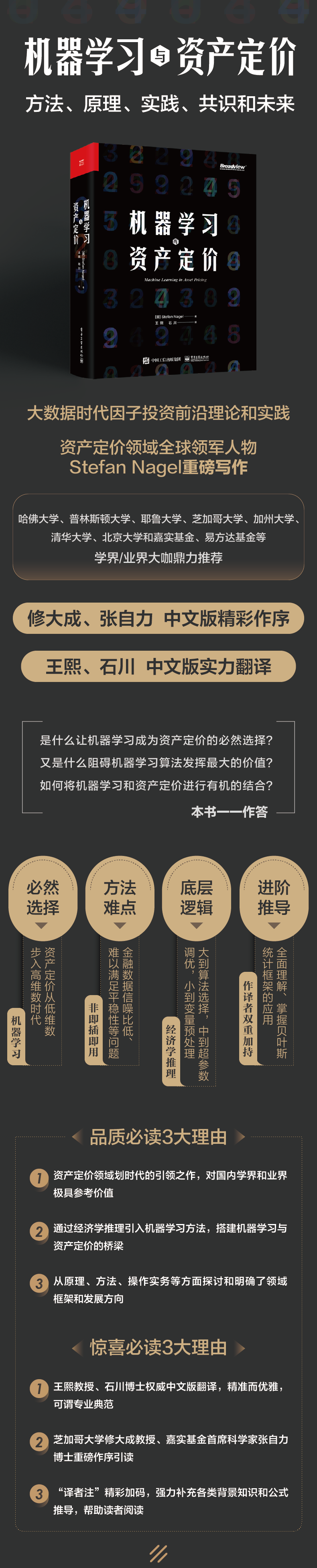

机器学习与资产定价如何结合?有哪些共识?有怎样的前景?如何基于经济学推理更合理地应用机器学习?如何利用机器学习思想探索金融科技?

这些涉及本质、方法、原理和实践的问题,需要一个权威、前沿和系统的回答。

幸运的是,我们迎来了该前沿交叉领域的顶流著作——Machine Learning in Asset Pricing,该书由全球资产定价领域的领军学者、芝加哥大学教授Stefan Nagel权威写作,该书高屋建瓴,逻辑缜密,推理严谨,是一本资产定价领域划时代的引领之作!

如今,由北京大学王熙教授,麻省理工学院石川博士实力翻译的中文版——《机器学习与资产定价》也已重磅上市。

中文版得到了芝加哥大学修大成教授、嘉实基金董事总经理张自力博士重磅作序引读。

此外,本书还得到了哈佛大学、普林斯顿大学、耶鲁大学、芝加哥大学、加州大学、清华大学、北京大学和嘉实基金、易方达基金等学界/业界大咖领读推荐。

本书从资产定价的核心问题出发,前沿而体系化地讨论了如何通过经济学推理将机器学习方法引入实证和理论资产定价研究之中,从而有效解决机器学习应用在资产定价中所面临的挑战,搭建了研究机器学习与资产定价的桥梁。

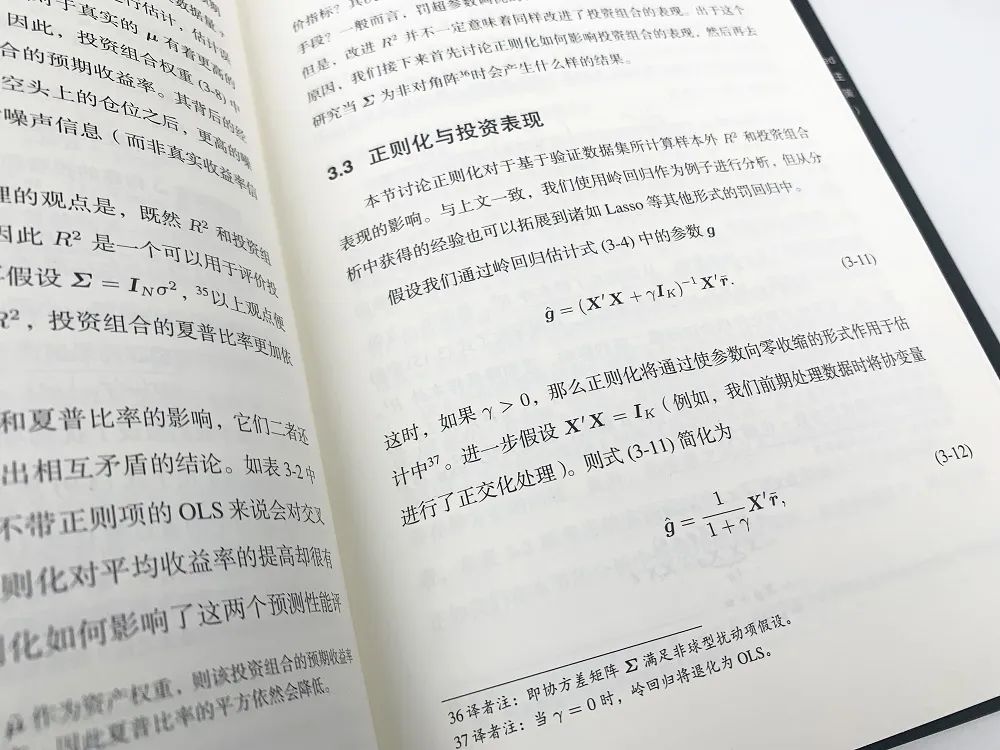

为提升阅读体验,帮助读者充分理解书中内容,译者王熙教授与石川博士在行文中加入了精彩丰富的译者注,给原著提供必要的背景知识,从而帮助读者更好地掌握书中的行文逻辑。

Stefan Nagel

芝加哥大学布斯商学院Fama Family Distinguished Service金融学教授

Journal of Finance的执行主编

美国国家经济研究局(NBER)、欧洲经济政策研究中心(CEPR)和慕尼黑经济研究中心(CESIfo)的研究员

王熙

北京大学经济学院研究员、助理教授、博士生导师

北京大学大数据分析与应用技术国家工程实验室研究员

武汉大学学士,圣路易斯华盛顿大学硕士、博士

主要研究方向为资产定价、宏观金融以及强化学习与机器学习的交叉学科应用

石川

北京量信投资管理有限公司创始合伙人

清华大学学士、硕士,麻省理工学院博士

因子投资中文版首著《因子投资:方法与实践》领衔作者

知名期刊Computers in Industry编委会委员

“川总写量化”公众号主理人

石川博士曾就职于Citigroup、Oracle及P&G,精通统计建模方法,擅长以金融数学分析为手段进行资产配置、风险管理、量化多因子模型以及衍生品CTA策略的开发。其主理的量化投资公众号“川总写量化”受到了学界和业界的高度认可。

本书的原著从资产定价的角度出发,介绍了机器学习的方法论,并辅以详细的数据实证,为经济金融背景的读者们提供了机器学习方法论的最好诠释,同时也为已经具备统计与机器学习基础的读者们提供了经济学直观,明确了未来资产定价领域这个分支的发展方向。中文版在此基础上添加了王熙与石川两位博士的译者注,为本书的读者提供了精彩的背景知识和逻辑推导,我相信广大中国读者会和我一样从本书中获益良多!

——修大成 芝加哥大学

在我看过这本书的中文译稿之后,深感这是一本不可多得、值得金融人士进一步探索前沿研究及应用的好书。本书深入浅出,构建了机器学习与资产定价的桥梁。我真诚地祝愿每一位读者都能从阅读此书中有所收获、有所启发!

——张自力 嘉实基金董事总经理、首席科学家、AI投资总监

资产收益率预测是一个复杂的高维问题,而机器学习方法在这个问题上的前景令人期待。然而,如果不是 Stefan Nagel 在本书中如此清晰和直观地阐述出深刻的经济学和统计学推理,上述前景则难以实现。对于金融学者以及量化投资者来说,Machine Learning in Asset Pricing 是一本不可或缺的参考书。

——John Y. Campbell 哈佛大学

这本令人愉悦的、简洁且内容丰富的书通过机器学习的视角提供了对资产定价模型的及时见解。对于任何有兴趣深入了解该领域的人来说,它都是一份非常重要的基础资料。

——范剑青 普林斯顿大学

Stefan Nagel 富有见解地介绍了基于机器学习的资产定价这一新兴且快速增长的领域。他透过专业视角将复杂的方法与它们适用的理论金融问题联系起来。对于那些希望利用强大的机器学习工具提高金融研究和实践水平的人来说,这本书是一个宝贵的资源。

——Bryan Kelly 耶鲁大学

低信噪比和结构变化给成功应用机器学习方法预测证券价格带来了严峻的挑战。利用来自资产定价模型和投资组合分析的先验知识,人们能够以改善机器学习在资产定价中的表现为目标来指导训练以及正则化过程。在这方面,这本书极富说服力。

——Allan Timmermann 加州大学圣地亚哥分校

快快扫码抢购吧!

如果喜欢本文 欢迎 在看丨留言丨分享至朋友圈 三连 热文推荐

▼点击阅读原文,了解本书详情~