2020中国人工智能产业链企业图谱(名单)

如今,“AI+”社会已步步临近,社会各界也正积极勾勒未来人工智能的完美图景。

国外人工智能巨头动作不断,在基础技术、应用领域方面都有诸多突破,可总结为三点:基础研究能力强、跨界创新密集、人才红利持续发力。

而在国内,我们在深度学习、识别技术等领域实力突出,尤其在人工智能市场应用层面走在世界前列。但短板同样明显,在基础技术、产业链跨界协同、核心人才培养方面还有待加强。

既有缺陷,则亦有目标可寻,未来我国人工智能行业和学界必然会重点关注以上三项弱点,审时度势、全盘考虑、抓紧谋划、扎实推进,在巩固现有优势的同时,补足短板,推动中国人工智能产业可持续发展,并可实现推动产业升级,促进经济发展的作用。

故此,程序员客栈-开发屋针对人工智能产业链进行全面梳理,通过产业链分层、产业细分归纳的方式,搜集罗列出425家次(部分企业领域跨度较大,将重复计算)的国内人工智能全领域企业图谱。

图谱分三大基本层面,分别为基础层,算法层,以及场景广泛的应用层。

三大层级之下,再做细分,覆盖未必全面,如有遗漏,欢迎留言补充。

2.1 计算机视觉

2.2 自然语言处理

2.3 技术平台

3.1 智能机器人

3.2 智能交互技术

3.3 智能无人机

3.4 自动/辅助驾驶

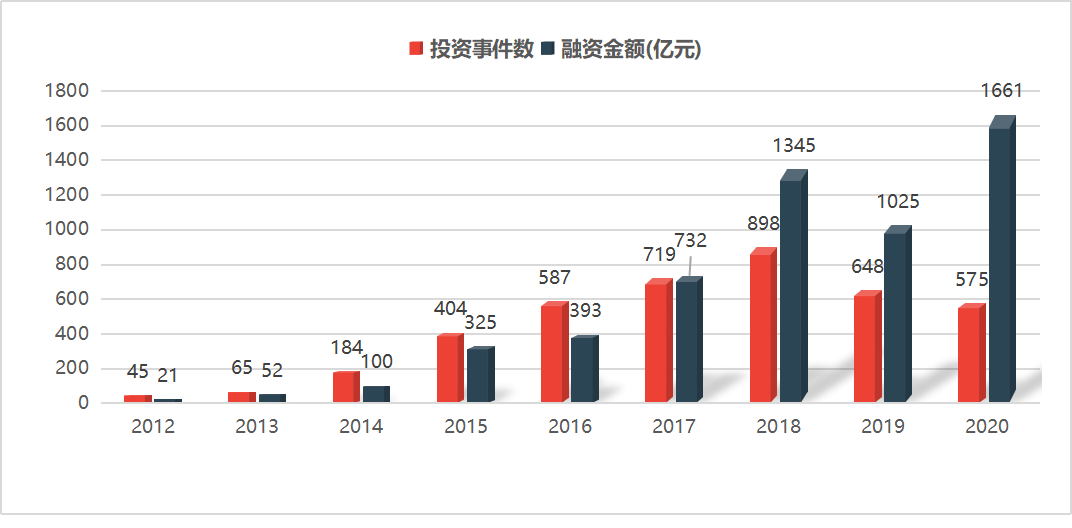

人工智能融资趋势

以上统计了从2012-2020的人工智能融资事件数,及融资金额规模,我们从中可以看出几个明显的趋势或转折点。

一、起势,2014

相比于2012-2013的浅尝辄止,2014年的人工智能产业已逐渐显现出星火之势,业内新闻层出不断。

例如,Google斥巨资6亿美元收购人工智能初创企业DeepMind,把大名鼎鼎的Demis Hassabis招入麾下;而深度学习大牛,斯坦福大学人工智能研究员吴恩达 (Andrew Ng)却不惜离开了Google加盟百度。

再如微软借助语音识别和语意理解技术,开发了智能助理小娜Cortana,将其打造成为Windows手机上的私人助手,能够尽可能的模拟人的说话语气和思考方式跟用户进行交流等等。

那一年的业界人士对人工智能也有过这样的预测:用户的私人信息甚至可以被人工智能软件“胡作非为”,创造在虚拟时空存在的另一个我们。

仔细想想,现在的我们也未必不是。

二、爆发,2015-2018

2015年普遍被业界认为是人工智能发展的里程碑一年,几乎每天都能听到关于【人工智能】的新消息,或是头部公司的新产品发布、或是创业公司拿到巨额融资。

在经历了开源与话语权之争,行业巨头的快速收购与布局,以及人工智能领域的伦理之争后,产业发展不退反进,在此后的几年内愈演愈烈,并以极快的速度推进了人工智能在其他领域的延伸和广泛应用。

2017年7月,国务院印发《新一代人工智能发展规划》三步走战略目标,预计2020年中国人工智能核心产业规模将超过1500亿元,带动相关产业规模超过1万亿元。

2018年9月,世界人工智能大会在上海开幕。大会期间举办了近20场主题论坛和峰会,对脑机融合、群体智能、智能芯片、智能驾驶等发展现状、趋势、热点开展热烈讨论,并由Gartner咨询公司、中国信通院等国内外权威研究机构发布行业趋势报告。

自此,人工智能技术已经逐步成熟,人工智能相关政策持续出台,产业应用领域不断深入,也使我国人工智能与电子终端和垂直行业加速融合,涌现出了智能家居、智能汽车、可穿戴设备、智能机器人等一批人工智能产品,并正在全面重塑家电、机器人、医疗、教育、金融、农业等行业。

三、幻灭?复兴?2019-2020

2019年,有人认为这是人工智能幻灭的一年。

风头已过,热潮正退,价值规律调节市场,生老病死作用开始显现。这就是2019年的AI行业发展状态。而且现实残酷,商用、落地、规模化营收正在成为检验AI公司的核心标准。

相比于过往几年的顺风顺水,跟其他领域的大多数创业公司一样,早期隐患必将成为幻灭的导火索之一,发展中的任何小问题都可能致命。

Roadstar.ai(深圳星行科技)因创始人内讧导致的【死于A轮】,想必在业界无人不知。

Jibo,家庭社交机器人鼻祖,融资7270万美元,死于B轮,死于竞争。

i.am+,融资1.23亿美元,死于资金流断链;它的老板——黑眼豆豆的主唱Will.i.am。

……

内讧,竞争,资金流断链,与其他领域创业公司的死因并无不同。项目扎堆,没有找到AI产业的细分价值,产品差异化不明显,对商业化、产品落地不够重视,以及团队结构不合理等等,都可能成为压死骆驼的最后一根稻草。

简而言之,没有走对路,阳寿将尽,也怨不得阎王在生死簿上划上一笔。

但也有人认为,这只是黎明复至前的些许黑暗,将人工智能称为文艺复兴时期的领域。

正如机器在学习过程中,难免的试错之举,人工智能产业也犹如一个完整的系统,需要在市场与技术环境中不断学习,实践,试错,最终走向成熟。

此外,图中还有一个数据略有意思。

2020年的投资事件数与2016年相当,但总体的融资金额却相差了四倍之余。

这也反应了,当前市场环境下的人工智能产业更趋于理性与平稳,并且在融资结构上有了重大变化,更偏向于中后期、重点企业、关键性技术的大额投资,逐步从投资广度向投资深度上进行了转变。

这是市场运行的必然结果,相信也是迈向【AI复兴】的必经之路。

推荐阅读