半导体巨头,预测芯片未来

资料来源:半导体行业观察(icbank)

作者:龚佳佳

物联网智库 转载

导读

当前半导体产业可以用“冰火两重天”来形容,愁云惨淡的股市和热火朝天的市场交织在一起,让芯片产业的未来看起来更加“扑朔迷离”,股市何时能迎来转折点?芯片市场还能繁茂多久?这些问题都成为盘旋在人们心头的疑问。

近日,包括英特尔、三星电子、高通、台积电等在内的多家芯片巨头纷纷发布了最新季度的财报,除了公布其营收之外,还发表了对芯片未来趋势的看法。本篇文章就让我们看看,巨头们都是如何看待芯片未来的?

IDM巨头

英特尔

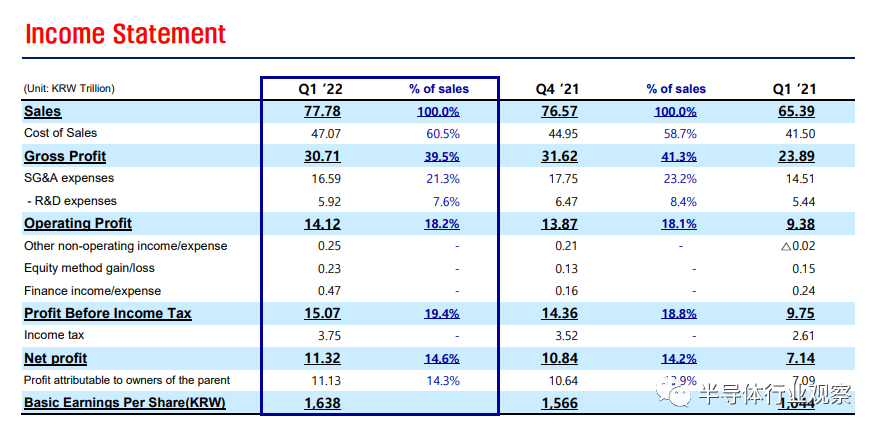

三星电子

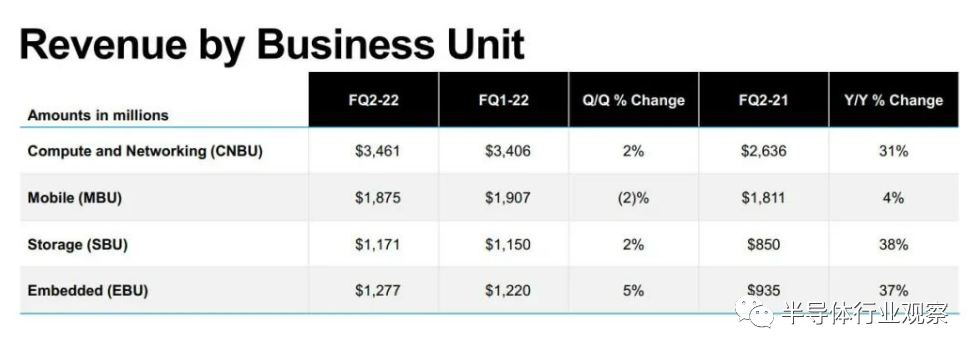

美光

德州仪器

意法半导体

恩智浦

芯片设计巨头

苹果

高通

联发科

AMD

博通

代工和光刻机龙头

台积电

联电

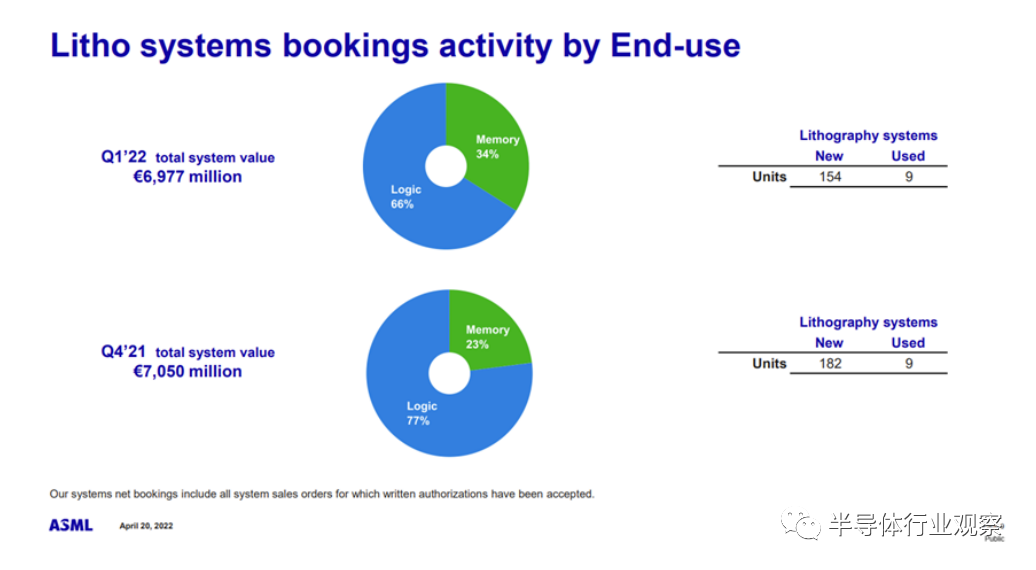

ASML

写在最后

评论