Lean — 优秀好用的开源量化交易平台

Lean 是 QuantConnect 开源的一款非常强大的开源量化交易平台,可以回测或运行Python或者C#写的策略,并在代码仓库中内置了上百个C#和Python的策略算法。

这个开源的算法交易引擎,专为让用户方便轻松地进行策略研究、回测和实时交易而构建。它集成了常见的数据提供商和券商,因此还可以快速部署算法交易策略。

LEAN Engine 的核心是用 C# 编写的;但它可以在 Linux、Mac 和 Windows 操作系统上无缝运行。它支持用 Python 3.6+ 或 C# 编写的算法。

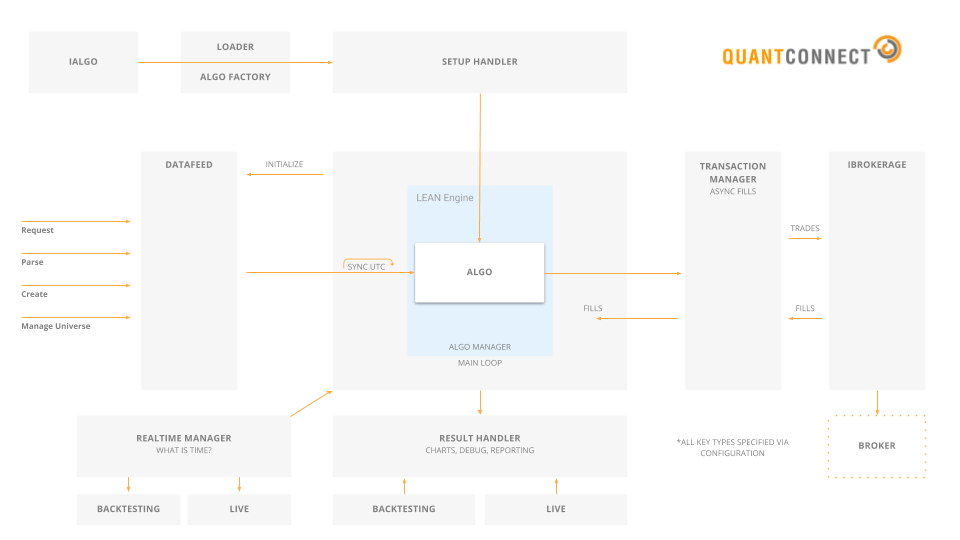

引擎分为许多模块化部分,可以在不接触其他文件的情况下对某个模块进行扩展。

最重要的几个模块是:

结果处理(IResultHandler)处理来自算法交易引擎的所有消息。决定应该发送什么,以及消息应该去哪里。结果处理系统可以将消息发送到本地 GUI 或 Web 界面。

数据源(IDataFeed)连接并下载算法交易引擎所需的数据。从磁盘文件中读取文件进行回测;实时交易则连接到一个流并生成数据对象。

事务处理(ITransactionHandler)处理新的订单请求;要么使用算法提供的模拟模型,要么使用实际券商。

实时事件管理(IRealtimeHandler)生成实时事件 - 例如一天结束的事件。触发对实时事件处理程序的回调。

算法状态设置(ISetupHandler)配置算法资金、投资组合和请求的数据。初始化所需的所有状态参数。

这些都可以从 Launcher 项目中的 config.json 文件进行配置。

1.Leon 安装教程

由于Leon是基于C#开发的,因此我推荐使用 Visual Studio 进行开发。

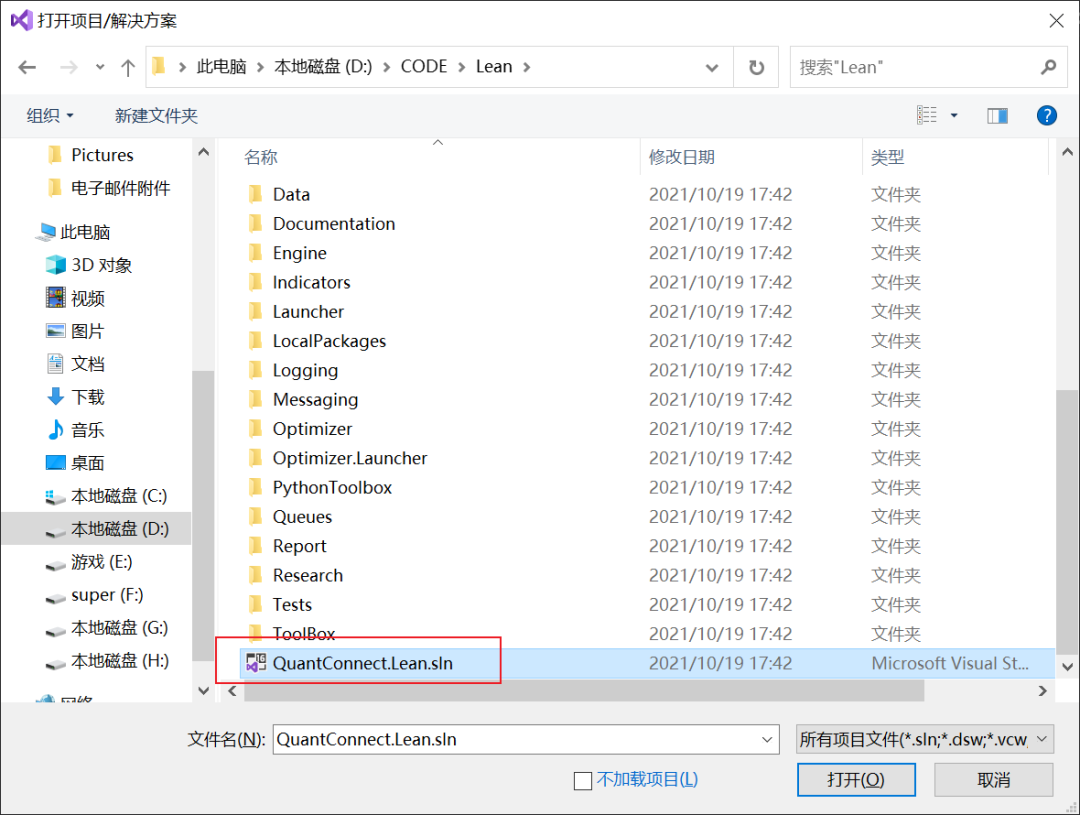

1、克隆项目。从 https://github.com/QuantConnect/Lean 克隆项目到本地(如果你网络不通可在公众号后台回复 Lean 下载)。

2、使用 Visual Studio 打开项目中的 QuantConnect.Lean.sln

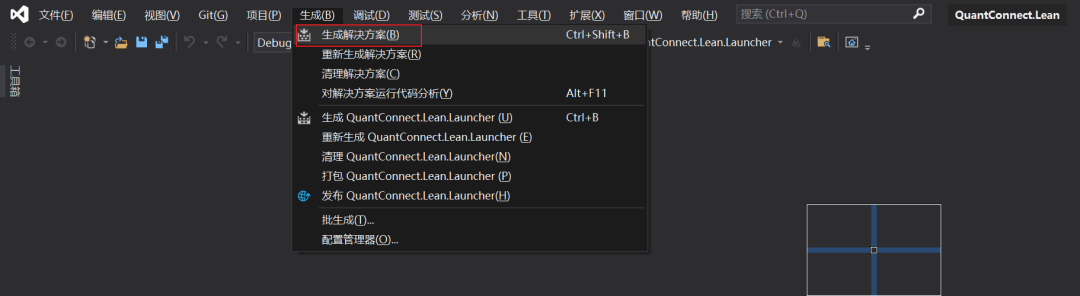

3、点击 生成 - 生成解决方案

4、点击 F5 则可以运行程序。

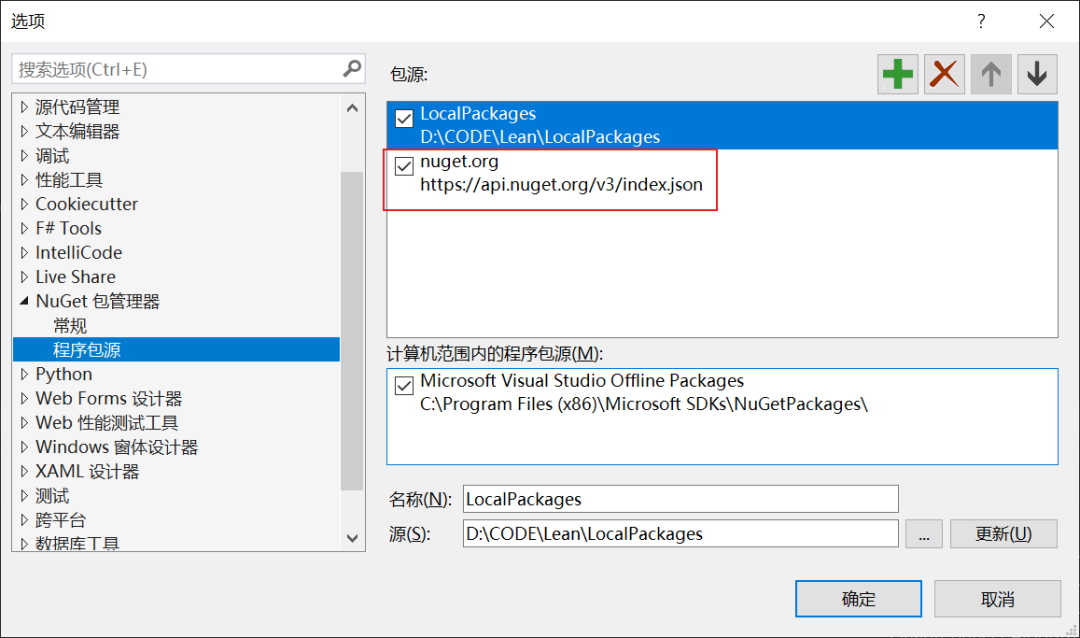

如果你在生成解决方案的过程中遇到了类似于如下的错误:

请在工具 - NuGet包管理器 - 程序包管理器设置 中 添加如下的源, 名字任取,链接对了就行: https://api.nuget.org/v3/index.json

2.回测 Lean 内置的C#策略

Lean 中比较有意思的一点是,其所有C#策略算法都位于 QuantConnect.Algorithm.CSharp 中,所有的Python策略算法都位于 QuantConnect.Algorithm.Python 中:

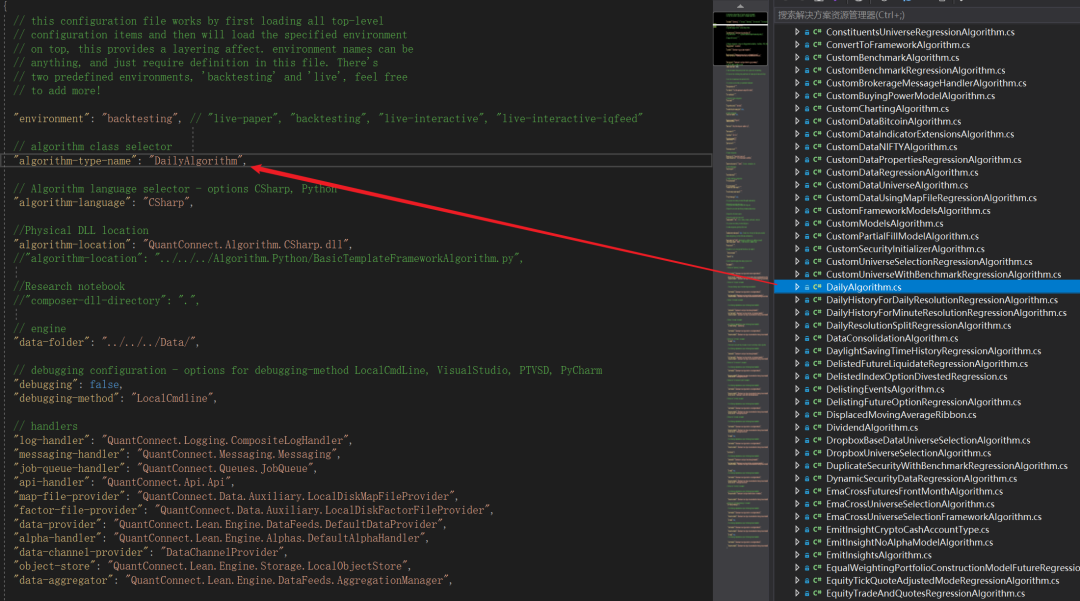

如果你想回测C#的策略,你只需要修改 QuantConnect.Lean.Launcher 中的 config.json,将 QuantConnect.Algorithm.CSharp 中对应策略名称,修改到 algorithm-type-name 字段对应的值中,如图所示:

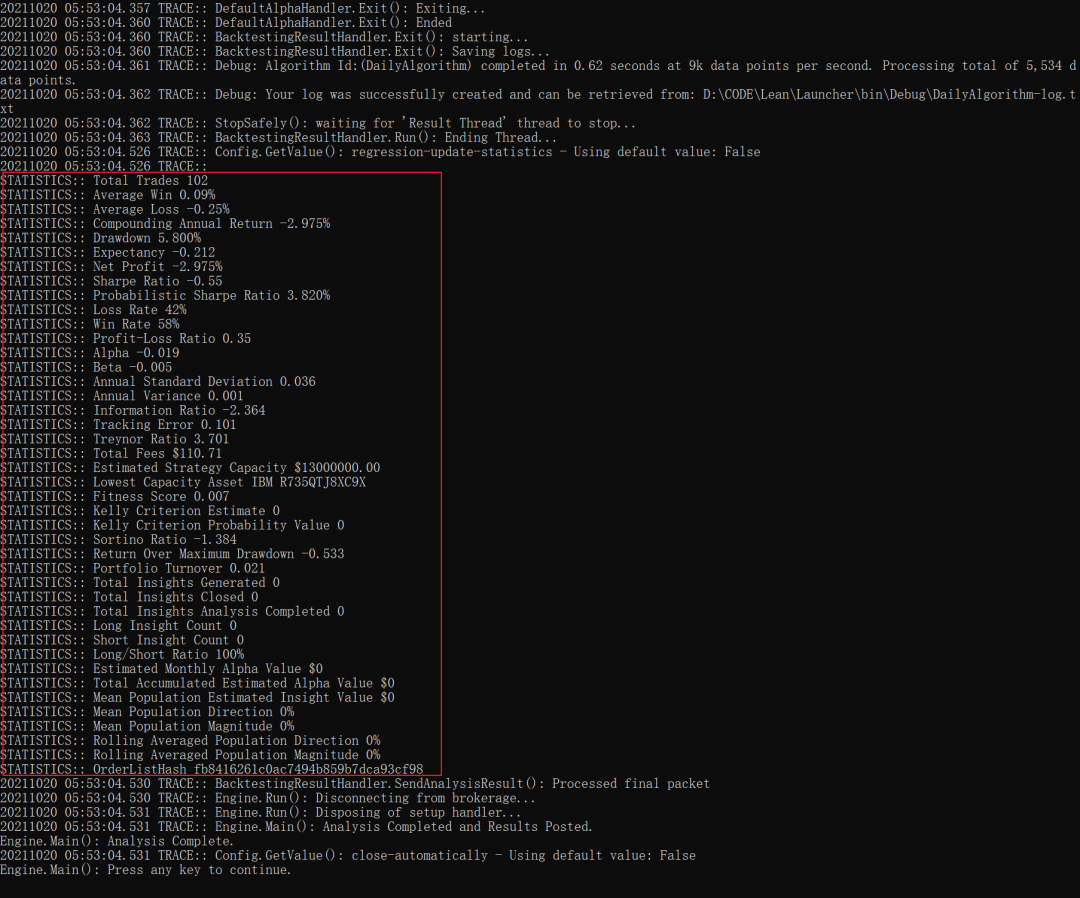

然后按 F5 运行程序,回测开始,此时会弹出一个cmd窗口,里面有本次回测的统计数据:

3. 回测 Lean 内置的 Python策略

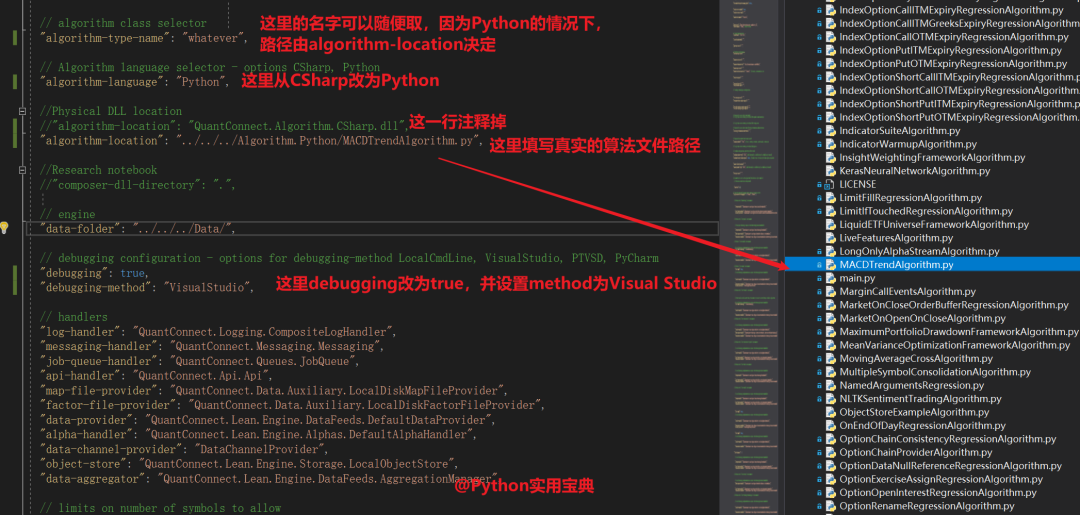

如果你想要回测内置的Python策略,我们需要先指定Lean使用的Python环境位置:

1.打开系统变量(我的电脑-右键属性-高级系统设置->环境变量->系统变量)

2.点击新建变量,name为 PYTHONNET_PYDLL;value则为你的Python环境的dll文件所在文件夹,如我的为 G:\Anaconda3\python36.dll

3.在此Python环境中安装Lean的依赖:

pip install pandas

pip install wrapt==1.11.2

然后在项目的 config.json 中需要多改几个配置:

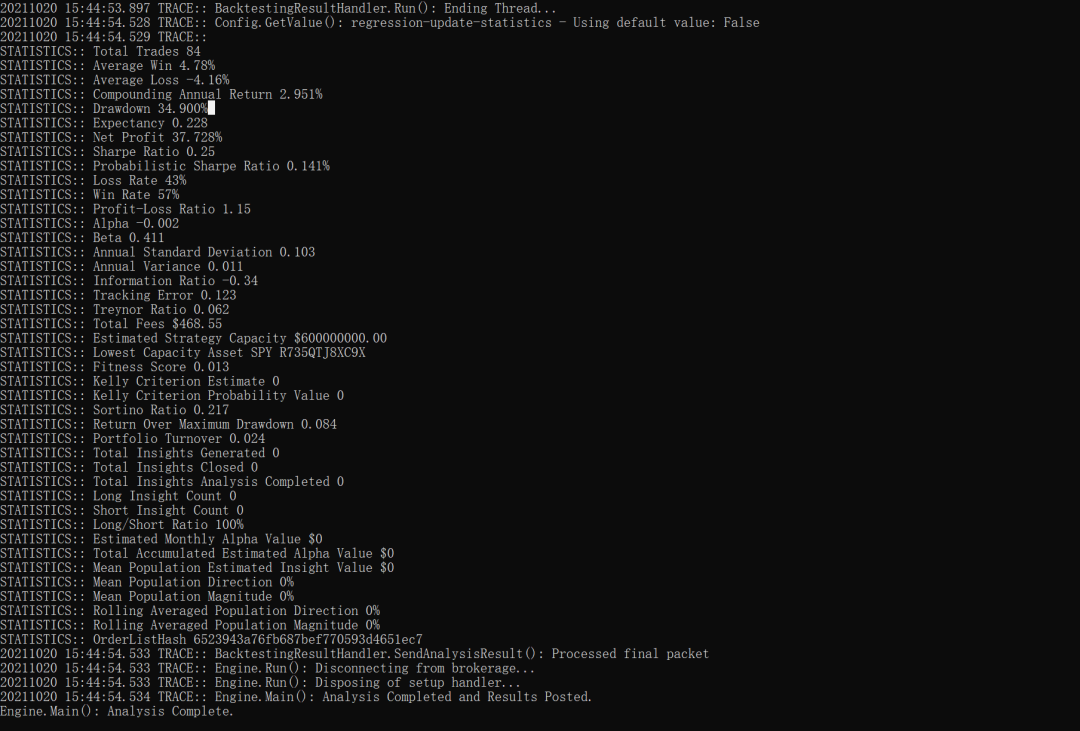

然后按F5进行回测,效果如下:

这些统计指标令人眼花缭乱,对于股票的回测我们只要重点关注这些即可:

Total Trades: 总交易量

Average Win: 平均盈利率

Average Loss: 平均亏损率

Compounding Annual Return: 复合年回报率

Drawdown: 最大回撤率

Expectancy: 期望值

Net Profit: 净利润

Sharpe Ratio: 夏普比率

Probabilistic Sharpe Ratio: 概率性夏普比率

Loss Rate: 失败率

Win Rate: 胜率

Profit-Loss Ratio: 盈亏比

Alpha: Alpha值

Beta: Beta值

Total Fees: 总手续费

其他的,按需关注即可。

4. Lean 策略是怎么写的?

开始之前,让我们先学习下 Lean 内置策略的写法:

可以看到,其实它和Backtrader的写法相差无几,Initialize 函数设置基本的回测参数,如:

self.SetStartDate: 回测起始时间

self.SetEndDate: 回测结束时间

self.setCash: 回测资金

self.AddEquity: 回测对象(Resolution.Daily 是指按日回测)

self.PlotIndicator: 绘图时添加指标

而 onData 函数则会在每个数据点上做操作,如果是日线,则每天的数据都会流入到这个函数并运行一遍。因此 onData 就是算法分析的主逻辑。

在这里,你可以检查需要的指标是否已经准备完毕,因为可能存在一些滞后性指标在回测刚开始的时候并没有对应的值;此外,在日线的情况下,你还可以检测上一个数据点是不是和这个点在同一天上,如果是的话则不作任何操作返回:

if not self.__macd.IsReady: return

if self.__previous.date() == self.Time.date(): return然后就是核心的买入卖出逻辑:

tolerance = 0.0025

holdings = self.Portfolio["SPY"].Quantity

signalDeltaPercent = (self.__macd.Current.Value - self.__macd.Signal.Current.Value)/self.__macd.Fast.Current.Value

# if our macd is greater than our signal, then let's go long

if holdings <= 0 and signalDeltaPercent > tolerance: # 0.01%

# longterm says buy as well

self.SetHoldings("SPY", 1.0)

# of our macd is less than our signal, then let's go short

elif holdings >= 0 and signalDeltaPercent < -tolerance:

self.Liquidate("SPY")

self.__previous = self.Time如果我持仓的股数<=0, 且信号值大于我设定的阈值,则将我资产的1%买入这只股票。这里和backtrader最大的不同,买入是以资产的百分比为单位的动态买入。当然,你也可以使用限定数量的买入方式:

self.LimitOrder("IBM", 100, self.Securities["IBM"].Price)如果持仓股市>=0, 且触发卖出信号,则进行清仓操作:

elif holdings >= 0 and signalDeltaPercent < -tolerance:

self.Liquidate("SPY")如果你不希望全部清仓,也可以使用 SetHoldings 来调整仓位。

可以看到,Lean相对于Backtrader有更灵活的仓位管理方式,甚至能够进行自动仓位调整、构建投资组合、实时交易等等。而且针对一些比较复杂的策略,你还可以用C#而不是Python来编写以提高运行速度。

综上所述,Lean是一个非常值得深入学习的量化交易平台,有兴趣的同学可以在他们官网学习到更多的内容:

https://www.quantconnect.com/docs

我们的文章到此就结束啦,如果你喜欢今天的Python 实战教程,请持续关注Python实用宝典。

有任何问题,可以在公众号后台回复:加群,回答相应红字验证信息,进入互助群询问。

原创不易,希望你能在下面点个赞和在看支持我继续创作,谢谢!

点击下方阅读原文可获得更好的阅读体验

Python实用宝典 (pythondict.com)

不只是一个宝典

欢迎关注公众号:Python实用宝典