谁来补上中国光伏产业的最后一块短板?

对于中国化工企业而言,光伏胶膜材料是很重要的一次机会。

全文3863字,阅读约需8分钟

文丨林晓晨

来源|芯锂话

ID:ddxinsanban

题图|Pixabay

“碳中和”的全球共识下,光伏已经成为最“热门”的赛道,甚至有机构预测,光伏行业的市场空间有望在未来十年迎来十倍上涨。

尤其随着技术成熟,光伏的度电成本已经从十年前的2.47元/度下降至0.37元/度,降幅高达85%,全面进入光伏“平价时代”。

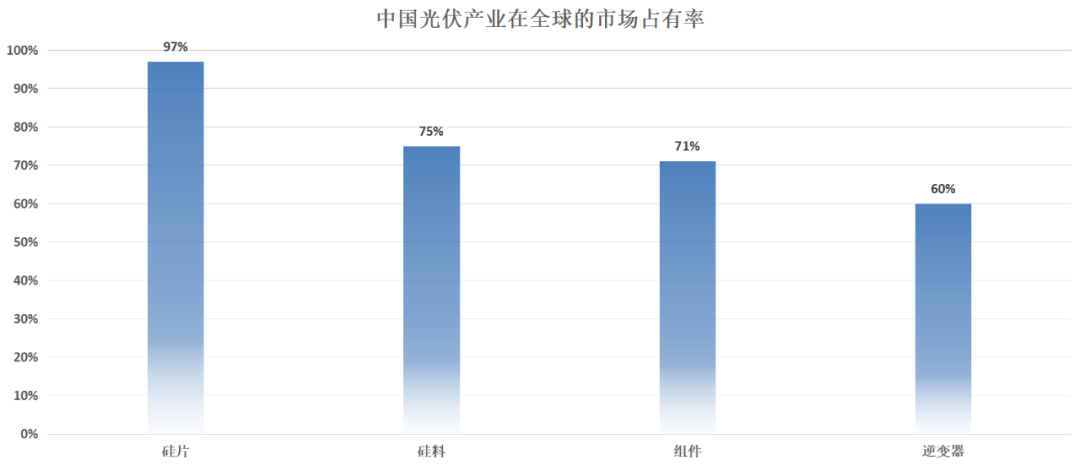

实际上,光伏行业的飞速发展与中国对于光伏产业的重视密不可分,目前整个光伏产业链产品的核心产能几乎都来自于中国:硅片占全球97%的产量、硅料占全球75%的产量、组件占全球71%的产量、逆变器占全球60%的产量。

中国企业决定着全球光伏产业的发展方向,如果没有中国企业的努力,那么人类一定不可能如此快的进入光伏“平价时代”。

然而,尽管中国企业掌握着光伏产业链的主动,但在光伏胶膜原材料这一环节却只能依靠海外进口,短时间内依然无法完成全面自主替代。

这就好像中国光伏产业的阿喀琉斯之踵,一旦遭遇“卡脖子”断供,那么可能直接影响全球光伏产业的格局。

鉴于此,中国光伏产业的最后一块短板该如何补全呢?谁又会成为整个产业的希望呢?

决定性的4.25%

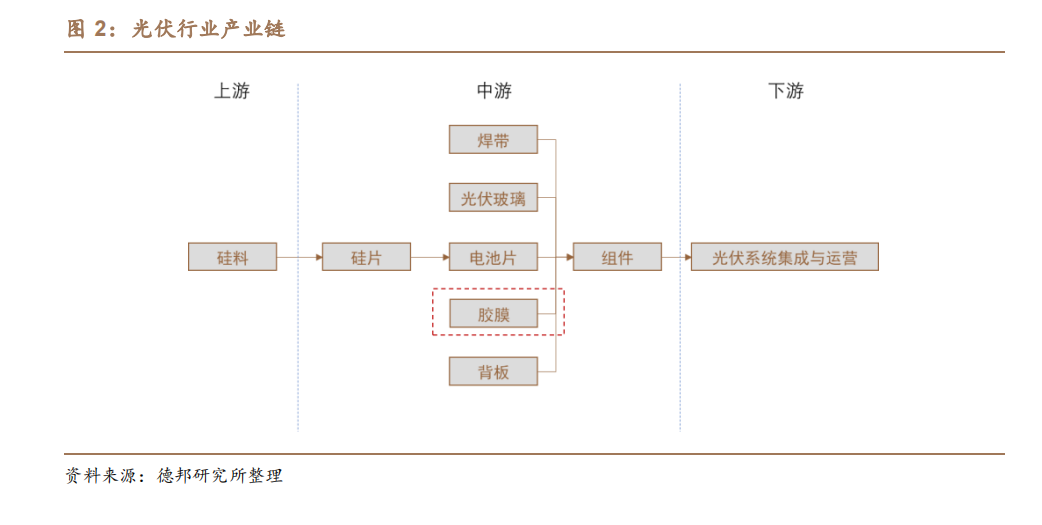

一套交付给电站的完整光伏组件包括:焊带、光伏玻璃、电池片、胶膜、背板五部分。其中,电池片和光伏玻璃是成本占比较高的部分,胶膜的市场份额要小很多。

光伏胶膜是组件中的一环,约占光伏产业链条总成本的5%,而在光伏胶膜中,核心原材料占比约85%,因此光伏胶膜原材料的占比约为总成本的4.25%。

虽然4.25%的占比并不高,但对于整个光伏组件产品而言,却是意义重大的,甚至是直接决定光伏组件产品质量、寿命的关键性因素。

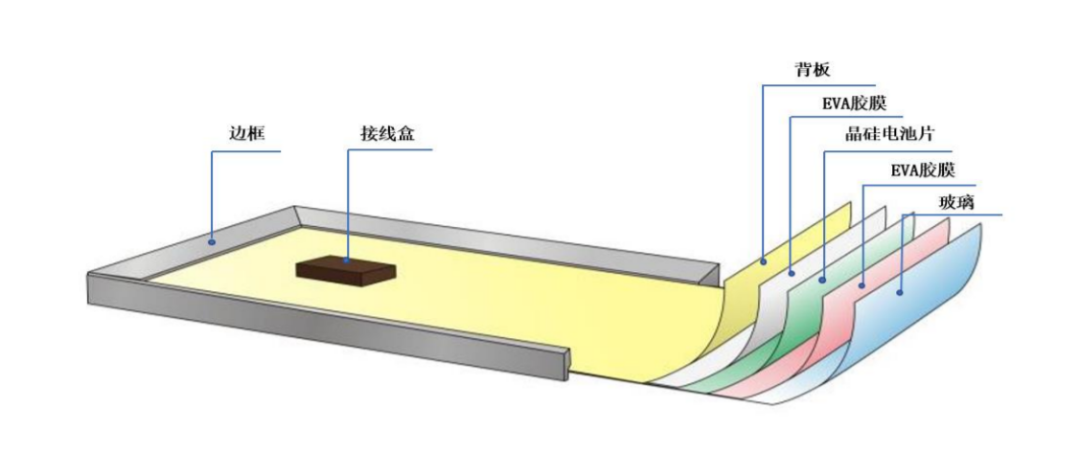

光伏电池片是整个组件的功能核心,由硅片制成,相对而言较为脆弱,且封装过程具有不可逆性。一套光伏组件产品的使用寿命直接与电池片的耐用程度相关,因此如何避免电池片长时间平稳运行,就成为决定光伏组件寿命的关键。

一套光伏的运营寿命在25年以上,并长时间在露天环境工作,因此必须对电池片进行适当的保护。在行业中,普遍采用光伏胶膜作为核心辅材,覆盖在电池片上下,与光伏玻璃、背板等辅材在真空环境下通过层压工艺制成整体组件,从而起到保护电池片的作用。

虽然胶膜成本占比很低,但却直接决定光伏组件的发电效率,如果运营期间胶膜发生了变色、龟裂等情况,那么可能会丧失对于电池片的保护,甚至有可能对整个光伏组件造成损坏。

此外,在分布式光伏BIPV场景中,EVA也有着重要的应用,直接将晶硅电池片封装在钢化玻璃中。未来随着BIPV的起量,EVA的需求量也有望进一步增长。

基于此,胶膜的稳定性就显得至关重要,甚至可能影响光伏产业的长远发展。

一次正在进行的技术迭代

从技术角度来看,光伏胶膜材料行业正在经历一次主流路线的产业迭代。

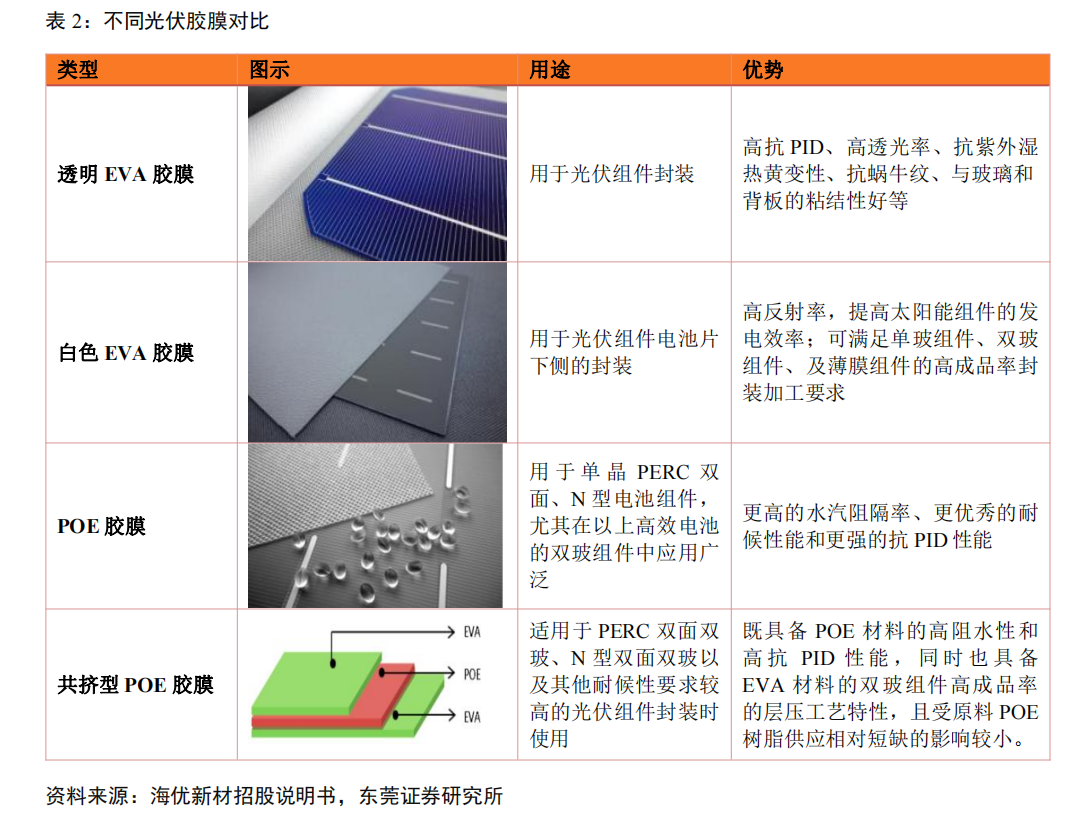

行业中的主流胶膜原材料共有EVA树脂和POE树脂两大类。根据具体的性能差异,又可分为透明EVA胶膜、白色EVA胶膜、POE胶膜和共挤POE胶膜四大类。

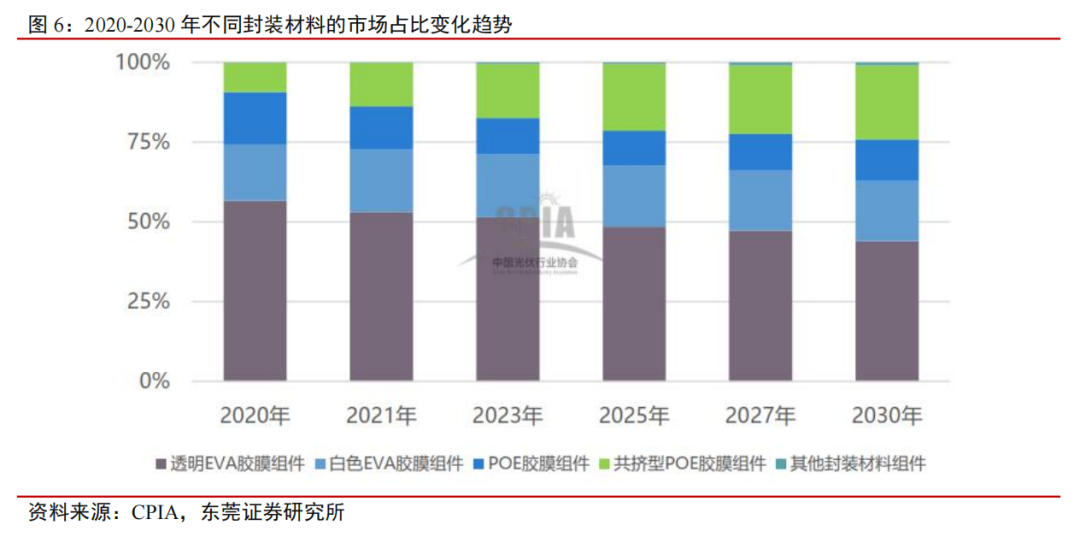

截止目前,EVA材料是主流的材料路线,其中又以技术最为成熟的透明EVA胶膜为主。据CPIA数据,2020年透明EVA胶膜的市场占有率达到56.7%,而POE胶膜和共挤POE胶膜合计占比约为25%。

随着时间的推移,EVA材料的占比将持续降低,取而代之的是共挤POE胶膜市场占有率的持续提升。至2030年,共挤POE胶膜市场占有率有望达到25%,极有可能成为下一代主流的胶膜技术。

具体来看,EVA树脂性能优良、价格便宜,是当下最最主流的胶膜原材料。在组件技术发展过程中,通过增加电池片下层胶膜反射率的方式,让更多的阳光射到电池片上,因此行业中衍生出白色EVA胶膜。

相关数据显示,将双玻组件中下层的透明 EVA 胶膜更换成白色EVA胶膜,可以让每块组件功率增益达7-10瓦,具备显著的增益效果。

尽管EVA胶膜已经能够满足光伏组件的特性,但却很容易发生PID现象,存在发电效率下降的可能。PID现象是由美国SunPower公司于2005年提出的,指光伏组件市场时间工作所产生的钝化效应,导致组件性能大幅衰减。

由于组件直接暴露在室外,经历长时间的岁月侵蚀,组件边缘部分很容易有水汽进入,EVA材料在遭遇水解后会生产醋酸,与光伏玻璃中的Na发生反应,从而腐蚀电池栅线,导致串联电阻的升高,组件性能大幅衰减。

为了解决PID现象,POE胶膜应运而生,目前渗透率正在逐渐提升。与EVA胶膜相比,POE胶膜具有更高的水汽阻隔率、更优秀的耐候性能和更强的抗 PID性能,能够有效的提升组件的使用时长。

然而,POE却是非极性材料,助剂析出严重,在生产效率、保存时间和使用便捷性上都要明显弱于EVA材料,因此在使用过程中依然存在很多技术问题。

现实之中,往往采用多层共挤POE胶膜的方案来解决这个问题。共挤POE胶膜通过共挤工艺将POE树脂与EVA树脂挤出制造,保留POE的抗PID性和阻水性优势,同时也具备 EVA 材料的良好工艺匹配特性。

从目前来看,共挤POE胶膜是最优的解决方案,但却由于现阶段缺乏规模效应,因此成本较高。共挤POE胶膜被行业一致认为是未来光伏胶膜的下一代主流技术路线。

光伏胶膜原材料正在经历一次技术迭代,但对于中国光伏企业来说,却正处于从0到1的原始积累阶段。

谁来补上最后一块光伏短板?

中国是世界上的光伏大国,但在光伏胶膜原材料这一环节,却几乎完全依赖于海外进口,仅有三家国内公司具备生产光伏级EVA的能力,尚无任何一家公司具备生产光伏级POE的能力。

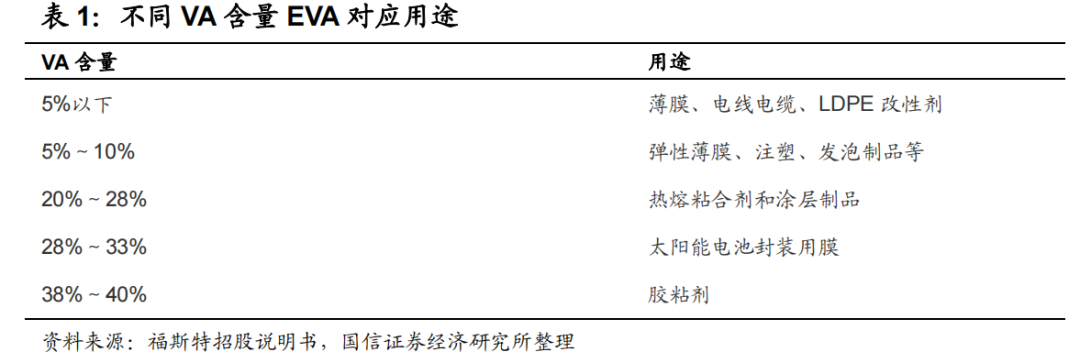

具体来看,EVA是一种应用场景很广的化学原料,根据醋酸乙烯脂(VA)含量的不同,EVA所应用的场景也显著差异。

材料中VA含量直接影响胶膜的粘结强度,VA含量越低,产品特性就越接近低密度高压聚乙烯(LDPE);VA含量越高,产品特性就越接近橡胶。光伏级EVA材料需要具备28%-33%的VA含量。

除VA含量外,光伏级EVA材料还需要具备较高的熔融指数(MI),MI指的是树脂融化后的流动性大小。一般而言,普通光伏级EVA需要保证MI高于25%,白色EVA材料的MI范围为6%-15%。

由此可见,光伏级EVA一种较为高端的产品,并非所有EVA材料都能应用于光伏产业。我国的EVA发展本来就起步较晚,再加上特殊的系数需求,导致目前我国70%的光伏级EVA依然依赖于进口。

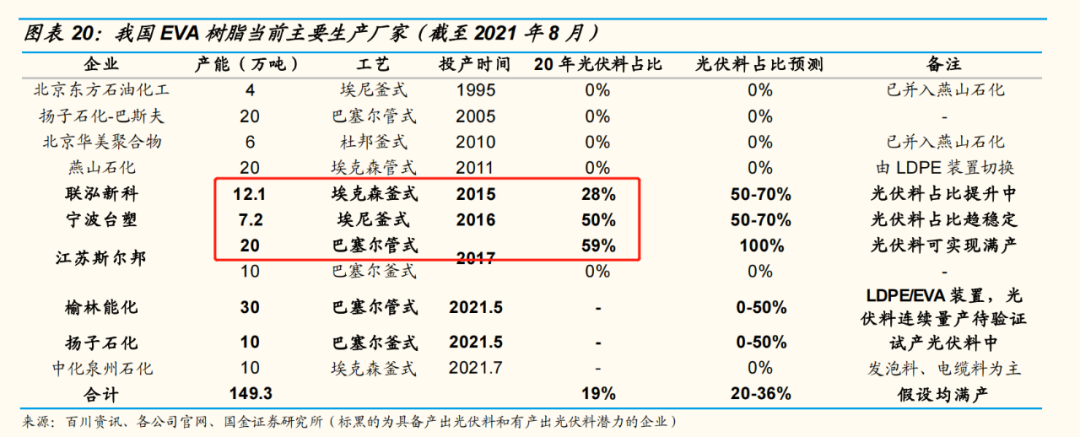

纵观所有具备EVA产能的国内企业,能够生产光伏级EVA的也只有斯尔邦、联泓新科和宁波台塑三家。榆林能化、扬子石化、中化泉州石化均在2021年5-7月投产EVA材料,但暂未具备生产光伏级EVA的能力。

由于光伏级EVA对于产生工艺要求较高,因此扩产周期缓慢,想要完全达到满产状态,可能需要花费5年左右的时间。大部分的EVA企业都是选择首先生产LDPE作为过渡,待机器磨合稳定后再转产EVA。

再加上光伏胶膜供应商的客户粘性较高,所有光伏组件产品的出口均需要获得当地的产品认证,如美国的UL认证、欧盟的TUV认证等。因此光伏胶膜原材料的替代需要一定的认证周期,很难在短时间内迅速完成自主替代。

鉴于此,我国光伏级EVA的突破口主要在于斯尔邦、联泓新科和宁波台塑三家身上。

联泓新科是第一家完成上市的光伏级EVA厂商,具备中科院背景。公司业务横跨光伏EVA、锂电薄膜材料、生物可降解材料,有望成为新材料领域的平台型企业。

2020年公司EVA产品的产量为13.13万吨,EVA装置生产光伏胶膜料占比通常可达装置总产能的30%-50%。日前,联泓新科宣布完成EVA装置扩能改造,将增加光伏级EVA材料1.8万吨/年,预计于2022年一季度末建成投产。

除联泓新科外,斯尔邦也有可能通过资本并购的方式,登陆资本市场。A股涤纶公司东方盛虹筹划以143.6亿元并购中国光伏级EVA龙头斯尔邦。斯尔邦目前拥有30万吨EVA产能,产能利用率长期在 100%以上,其中可全部用于生产光伏料的有20万吨。

从技术角度分析,斯尔邦是全国光伏级EVA制备技术最成熟的公司,其对于巴塞尔管式的技术已经掌握的炉火纯青,预计可实现100%生产光伏级EVA材料,而其他公司的光伏级EVA出产率仅为50%左右。

在实现对于斯尔邦的并购后,东方盛虹将从涤纶龙头转型成为光伏级EVA材料龙头,有望迎来价值重塑,当然收购本身仍存在一定的变数。

另外一家公司,宁波台塑暂时没有上市计划。

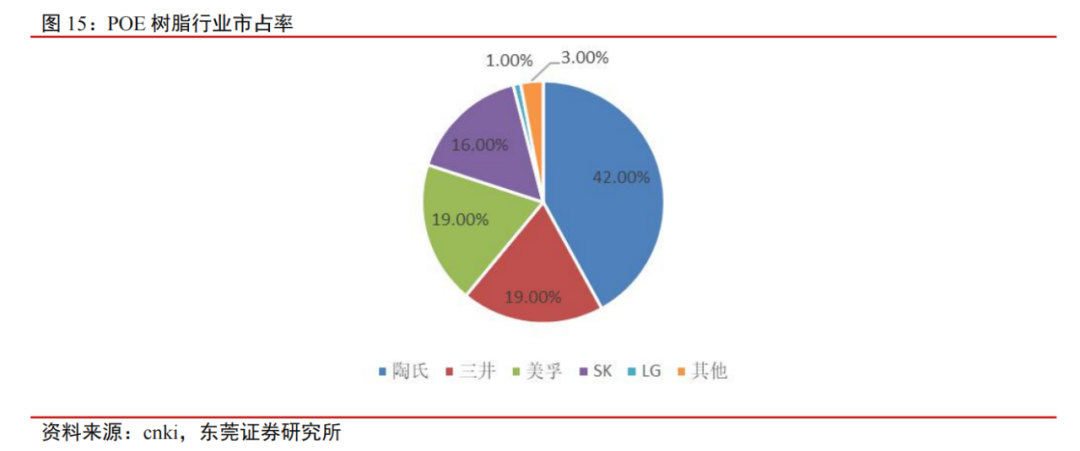

光伏行业内,POE材料正在不断渗透EVA材料的市场份额,但POE树脂的生产却被海外企业严密封锁,我国尚没有任何一家公司能够生产光伏级POE材料。

目前,陶氏化学以42%的市场份额,成为全球排名第一的POE树脂龙头公司,三井化学、美孚公司均以19%的份额分列二三位。

尽管尚未有国内公司实现POE树脂的量产,但以万华化学为首的一批民族化工企业依然在努力寻求技术上的突破。最新资料显示,万华化学的POE项目已经到了中试阶段,有望在2025年实现规模化量产。

同时,中国石化、惠生石化、京博石化也均有针对POE的布局,光伏级POE材料有望在这些公司中产生。

纵观全局,无论是EVA材料还是POE材料,我国都存在明显的产业缺口。在光伏产业链几乎已经完全自主可控的情况下,胶膜材料的自主替代就显得尤为重要。

对于中国化工企业而言,光伏胶膜材料是很重要的一次机会,谁能够率先补上光伏胶膜材料这块短板,谁就能够与光伏产业链深度绑定,有望成为资本的宠儿,获得市场的认可。

本文由芯锂话授权亿欧发布,申请文章授权请联系原出处。