为什么中国没有自己的可口可乐?

本文经36氪Pro授权

ID:krkrpro

作者 | 尚闻多

1、击沉北冰洋

19世纪八十年代中的八大国产汽水厂

2、帝国的密码

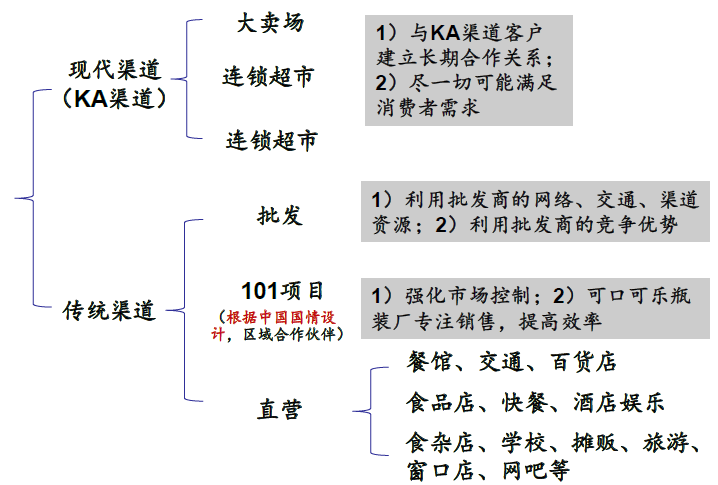

3、反击的国货

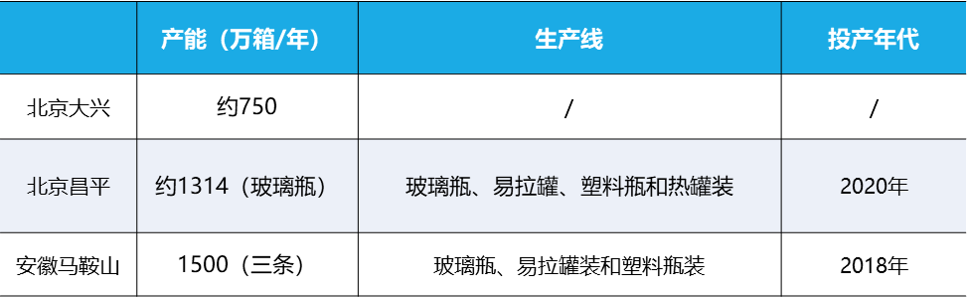

北冰洋现有工厂与产能;数据来源:公开资料(以上为全年不停歇的产能)

4、讲故事or做产品?

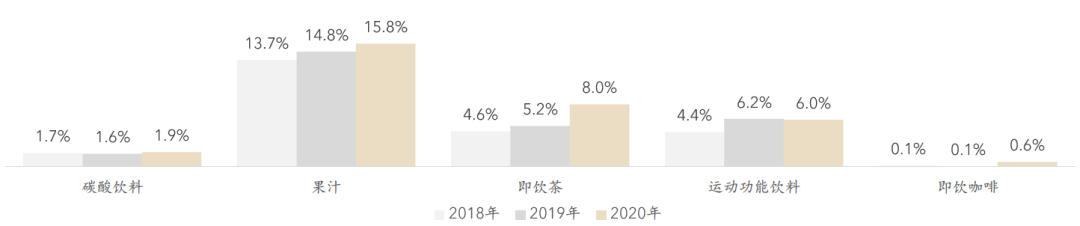

图:北冰洋今年销售额,来源:安信证券

评论

本文经36氪Pro授权

ID:krkrpro

作者 | 尚闻多

1、击沉北冰洋

19世纪八十年代中的八大国产汽水厂

2、帝国的密码

3、反击的国货

北冰洋现有工厂与产能;数据来源:公开资料(以上为全年不停歇的产能)

4、讲故事or做产品?

图:北冰洋今年销售额,来源:安信证券