2022年Q1全球TV出货量下降6.1%,海信跃居前三

点蓝色字关注“智能电视大数据”

点蓝色字关注“智能电视大数据”

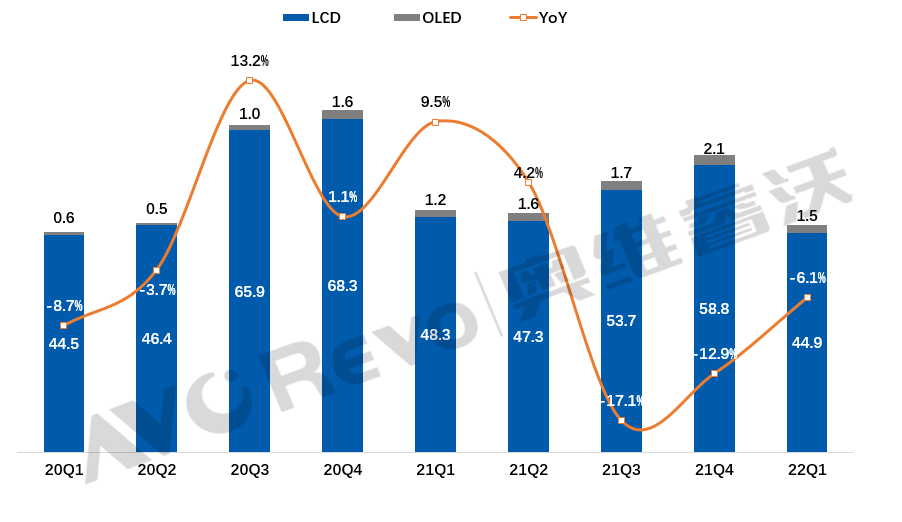

后疫情时代,海外众多国家的陆续解封引发“宅经济”降温,居家娱乐、办公、教育消费需求下滑,中大屏显示终端需求回落,奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2022年一季度全球TV出货量下降6.1%,连续第三个季度出货规模下滑;出货面积32.7M㎡,同比下降2.5%;出货平均尺寸48.7”,同比增长0.9”,环比下降0.1”。虽然整体TV出货规模下滑,但消费升级驱动下,一季度高端OLED TV出货1.5M,同比增长31.7%。

2020Q1-2022Q1全球TV出货量与同比

Data Source:AVC Revo unit:百万台,%

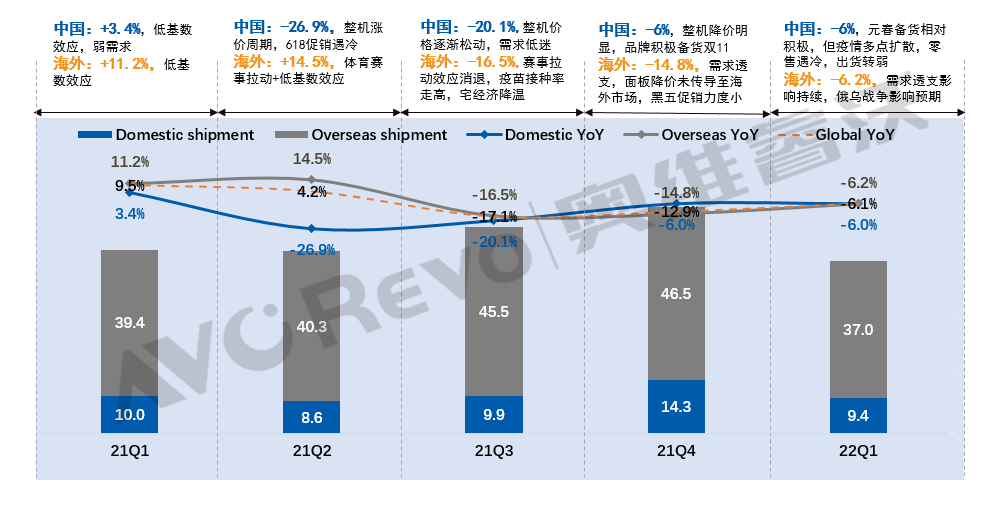

海外市场尤其是发达市场的需求前置拉动了20H2~21H1全球TV出货规模的增长,但2021年三季度起,随着海外国家陆续解封,“宅经济”降温,以及体育赛事的刺激作用消退,海外TV需求回落,俄乌战争加剧了全球通胀与经济压力,也降低了TV需求的预期,2022年一季度海外TV出货同比下降6.2%。而国内市场持续受到疫情的影响,一季度TV出货虽然降幅收窄,但仍未能实现正增长。

2021Q1-2022Q1全球TV分内外销出货量与同比

Data Source:AVC Revo unit:百万台,%

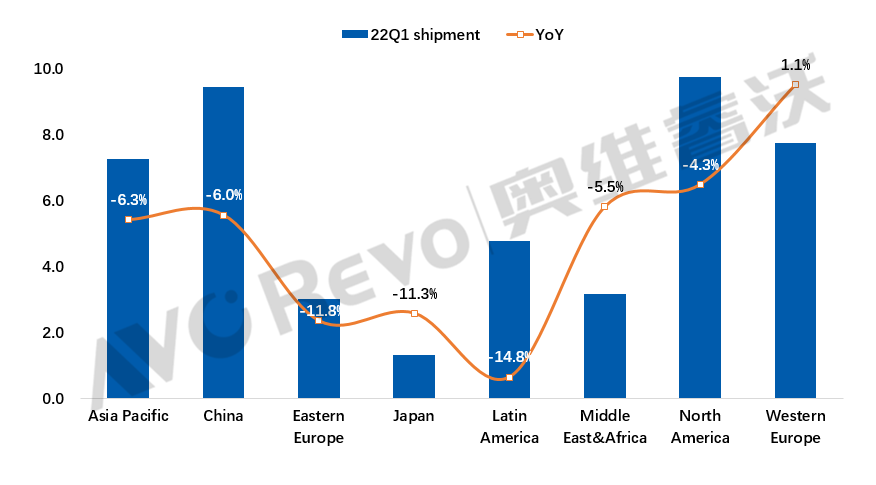

区域表现:西欧小幅增长,其他海外区域与国内TV出货下滑明显

分区域来看,一季度欧洲TV整体出货下降2.9%。俄罗斯占东欧TV出货的35%,2月底俄乌战争爆发后,俄乌航线受阻、保险公司拒保、石油天然气等大宗商品涨价造成国际海运成本居高不下,西方为首的国家对俄制裁之下,俄罗斯国际贸易结算困难、卢布贬值,三星停止在俄罗斯销售其所有产品,部分TV品牌及代工厂暂停向俄罗斯发货,俄罗斯TV出货下降明显,拖累一季度东欧TV出货下降11.8%,战争影响持续发酵下,二季度东欧TV出货降幅预计会进一步增大;欧洲其他地区TV工厂供货正常,在承接部分东欧TV转移出货影响下,西欧一季度TV出货增长1.1%。

中国市场一季度TV出货下降6%。去年下半年以来,随着线上零售均价的持续走低,中国线上零售呈现好转迹象,但线下均价坚挺,线下零售不见起色。今年以来,国内疫情多点扩散,多地防控措施升级,线下市场进一步受到打击,疫情对国内经济的持续影响下,居民消费更加理性,一季度TV零售量大幅下降,品牌厂在终端弱需求下,减少TV出货。

北美一季度TV出货下降4.3%。2021年二季度起,北美TV零售持续低迷,运费成本增长与高价面板导致“黑五”促销力度有限,TV销售规模衰退,2022年一季度,终端零售仍未见起色,TV出货表现不佳。

新兴市场亚太与中东非受疫情影响较大,经济复苏缓慢,消费能力有限,一季度TV出货分别下降6.3%、5.5%;拉美因货币贬值,汇率损失问题,韩国品牌在此区域减少出货,一季度出货下降14.8%;日本因2021年举办奥运会,上半年TV需求增长明显,高基数效应下,2022年一季度出货同比下降11.3%。

2022Q1全球TV分区域出货量与同比

Data Source:AVC Revo unit:百万台,%

品牌表现:

品牌厂商对于2022年全球TV需求预期保守,制定的全年BP也从往年的激进转为更为务实。一季度海外市场与国内市场未现好转,俄乌战争进一步降低TV市场需求预期,在库存增长、跌价损失、面板以外其他成本仍然高企等多重压力下,品牌厂在面板采购策略与品牌策略上做出了调整,在面板采购上,调减一、二季度采购量,部分国际品牌同时下调季度SELL IN计划;在品牌策略上,国际品牌更关注盈利性,中国品牌更关注规模的增长,在整体市场规模滞涨之时,中国电视品牌对于盈利的需求变得更为迫切,高端、细分市场布局更加多元化。

海信凭借多品牌与体育赛事营销策略,内、外销出货均表现出更好的成长性,一季度TV出货排名跃居第三。

2022Q1全球TV TOP10品牌出货规模

Data Source:AVC Revo unit:百万台

解读:一季度企业别出货表现剖析

三星全球出货10.9M,同比下降5.2%。一季度三星北美出货同比增长9.6%,俄乌战争后,三星宣布在俄罗斯停售各种产品,一季度东欧TV出货下降16.8%,西欧承担了部分东欧转移出货需求,一季度出货增长0.9%,新兴市场亚太、拉美、中东非出货降幅超过10%,中国出货规模较小,但因中国市场体量庞大,三星也在考虑重返中国市场。在高端产品布局上,三星预计上半年推出QD-OLED电视,并计划同LGD采购WOLED面板,年内推出WOLED电视。

LGE 全球出货6.1M,同比下降6.2%。一季度LGE欧洲出货增长16.2%,北美出货下降17.9%,新兴市场中拉美因汇率问题,出货减少32.8%,亚太、中东非出货微降。一季度高端OLED TV出货0.9M,同比增长26.3%,全年出货目标5M。

海信全球出货5M,同比增长15.3%。2021年,海信全球化发展战略进入收获期,内外销出货同步增长,日本、北美、欧洲、澳洲市场市占率不断提升。2022年一季度海信延续了增长势头,国内出货同比增长12.7%,海外出货同比增长16.8%。海信品牌定位明确,海信、东芝、Vidda品牌分别聚焦中产、高端品质家庭、年轻用户,营销策略精准,2022年延续体育营销策略,借助世界杯赛事进一步提高国际影响力,成长性值得期待。

TCL全球出货4.9M。TCL持续优化产品结构,中高端战略成效显著,高端产品重点布局Mini LED及QLED TV。2022年虽然国内市场与海外市场都面临比较大的增长压力,但TCL凭借全产业链垂直一体化优势,将继续保持行业领先地位。

小米全球出货3.2M,同比增长15.9%。一季度,在红米出货快速增长的带动下,小米中国区出货增长10.5%,海外出货增长30.5%,亚太、西欧及拉美、中东非出货均有增长,东欧因俄乌战争影响出货减少。小米在超大尺寸领域积极布局,自推出红米86”/98” Max电视后,凭借差异化尺寸及极质性价比的优势,带动了中国超大尺寸电视的销量快速增长,今年一季度红米发布了100”Max系列新品,85”产品也在规划之中,产品结构升级加速。

2022年出货预测:俄乌战争阴影下,全年出货预计下降3%

从宏观环境来看,新冠疫情对于全球经济的负面影响是长期存在的,尤其对于经济基础薄弱的新兴市场而言,经济复苏面临重重困难,居民的消费需求受到抑制;俄乌战争对TV市场造成多方面的影响,短期内东欧出货减少,其他区域受影响较小,但长期看,因战争持续时间存在极大不确定性,大宗商品价格暴涨,全球通胀压力与经济压力并存,TV供应链不确定性风险增加。

从产业环境来看,此轮电视面板降价已持续近一年,但因燃油涨价,海运费用依然高企,上游半导体等原材料也无明显降价,整机厂商仍然面临比较大的成本压力,不得不在出货规模与盈利上做出取舍,建议企业多关注消费升级趋势下的细分市场需求变化。

从全年的出货节奏来看,二季度本就是海外出货淡季,俄乌战争背景下海外TV出货预期下降,中国市场在618促销备货拉动下,会迎来上半年出货的小高峰,二季度中国TV出货有望持平;2022年“世界杯”将在11-12月期间举办,在“世界杯”观赛需求及“黑五”促销备货拉动下,三季度全球TV出货预计同比实现增长;但四季度TV出货增长能否持续尚有待观察。

综合以上因素,奥维睿沃(AVC Revo)预测2022年全球TV出货同比下降3%。

▌文章来源:华数传媒