300亿燕窝市场,智商税还是新风口?

共 4838字,需浏览 10分钟

·

2021-10-09 21:19

燕窝的历史是浅薄的,而燕窝的消费行为绵绵无绝。

作者 |华甫 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

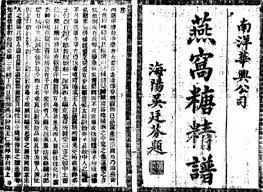

1896年,清朝,上海的江湖骗子孙镜湖,靠假燕窝发家致富。

他以四十钱一斤的价格,买了数十斤肉色小鱼,晒干研磨成粉,调配糖霜,装入精美的包装匣子,美其名曰“燕窝糖精”,大盒两元,小盒一元。

然后发挥在市场营销方面也天赋异禀,大吹自己的产品“以机器去其毛疵,以化学取其精华”,反正是高科技补品。

还找了一群著名文人替产品代言,全方位多角度猛夸。这套路在今天看着也很熟悉。

几年下来,赚了几万银元。

可见,燕窝造假并非新潮,燕窝功效也不神奇。

燕窝作为小鸟分泌物筑成的巢,围绕着它的争论从来就没有停息过。对于燕窝,它是食品还是药品?它是滋补保健良方,还是单纯喝着玩的糖水?这类问题可能在如今愈发割裂的互联网环境下,得不到共识性的答案。

资本总是有如此魔力,悄咪咪的制造信息鸿沟、混淆视听,占领心智。直到我们找不到一个确切而又安心的回答。

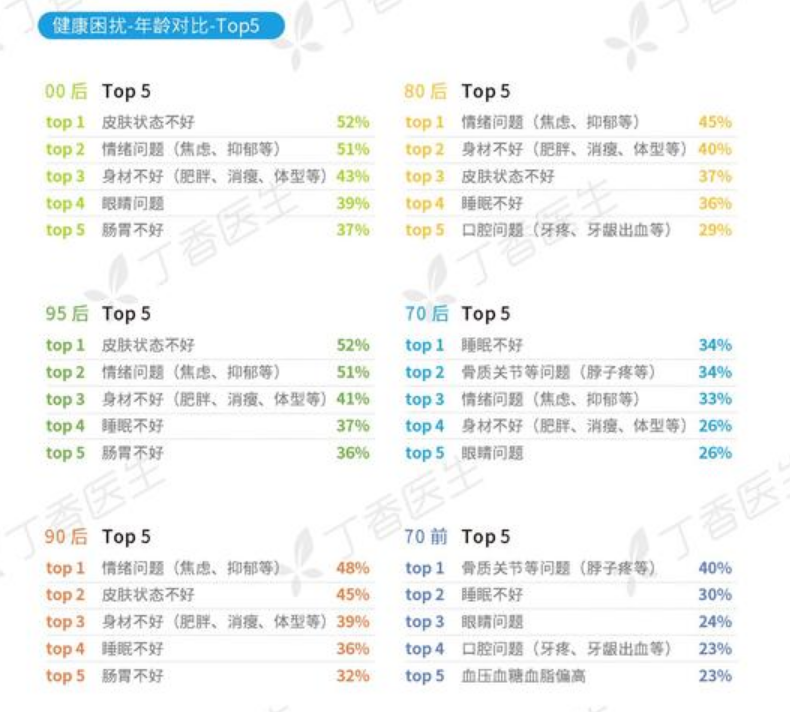

丁香医生发布的《2020年国民健康洞察报告》显示,对比以往,消费者对自己的健康期待值越发提高,同时也更在意自己的健康。

其中80、90后们成为当下最焦虑自己健康的群体。

有意思的是,这群消费燕窝的8090后,小时候喝过太阳神口服液、娃哈哈营养液,上学买过文曲星、背背佳,他们一直被营销支配着。

并且无一例外的是,这些支配过他们的消费品在资本退潮后,皆已消失。

而类似“小仙炖”这类燕窝品牌往往将自己的品类区分为“方便食品”。因为燕窝并未被列入《中华人民共和国药典》,不具有药品所必须有的药品批号。

在“滋补”的语境下,燕窝炼成一种“时代需要什么,它便能补什么”的消费导向商品。

燕窝,是一个买卖双方都不愿戳破的泡沫。那么燕窝市场的天花板在哪里?马太效应之下的后浪还有机会吗?

燕窝进入内卷时代

燕窝进入内卷时代

“以前做燕窝还有可能暴富,现在竞争环境太卷了,钱都被一些“坏规矩”的人给挣了。他们挣钱也就算了,但不能为了挣钱“瞎搞”让整个行业都赔进去。”一位燕窝行业从业者说道。

这句话不仅道出了燕窝赛道的历史演变,还显露了现在赛道中小玩家的困顿。

虽然当前燕窝市场的体量大了,但面对新玩家的入局,行业头部的打压,中小品牌的生存空间逐渐被侵蚀。

据《2020年度燕窝溯源报告》显示,2020年CAIQ溯源的进口食用燕窝为336.8吨,进口量同比增长83.8%。

燕窝相关的企业新增数量也在逐年增加,其中国内加工厂75家、国内进口商657家、国内经销商14381家。

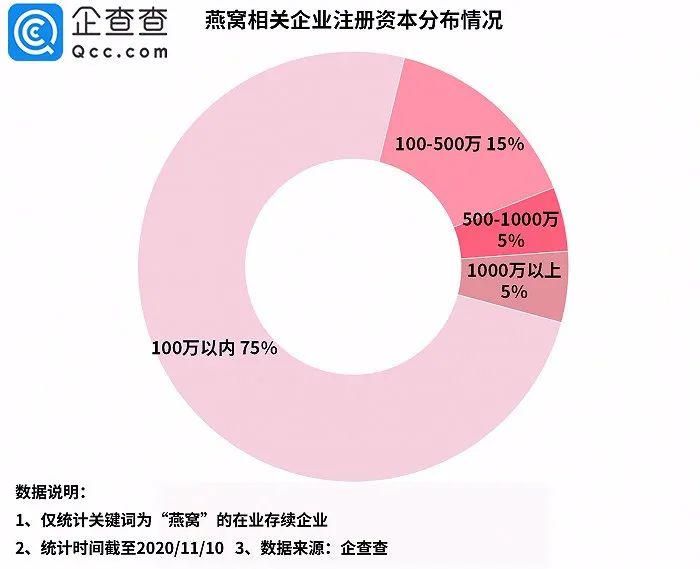

从注册资本来看,如今我国9成的燕窝相关企业注册资本在500万以内,其中75%的企业注册资本在100万以内,15%的企业注册资本在100万-500万这个区间。注册资本在1000万以上的则占总量的5%。

正是赛道内的这5%的挤压,结束了燕窝赛道内的中小玩家的悠然时光,小仙炖、燕之屋这样的新兴品牌纷纷崛起,在资本的多轮融资的加持下,也开始对传统燕窝品牌进行围猎。

小仙炖在今年3月拿到C轮融资以后,已经完成了前后6轮融资,投资方包括CMC资本、IDG资本等知名机构,也包括演员陈数等明星。

在工艺上,它们采用“现煮现买”的“鲜炖”工艺,既方便“食用”,还能保持所谓的“鲜度”,保持高营养价值。逐渐从传统即食燕窝中分离出来,成为新的“鲜炖燕窝”品类。

不仅如此,这些品牌完全放弃了线下渠道,以电商模式在各个平台疯狂投入广告,请明星和KOL多媒介平台宣传,再由直播间的主播助推,完成对年轻人所构造的新市场的收割。

2019年开始,其在天猫的销量已经超过了传统即食燕窝。

更在2020年双11,来自小仙炖的战报显示,11月1-11日品牌销售额超4.65亿,同比增长263%,成为全网健康、滋补、燕窝类目第一。

与传统在药房和线下店销售的“燕盏”或者“即食燕窝”相比,无论在产品形态上、营销方式上,“小仙炖”等新兴品牌们的确迎合了新时代消费者的需求,成为了燕窝赛道的新头部。

这对于赛道的中小玩家来说如此的挤压方法让它们招架无方。

另一方面,燕窝的高曝光也让行业彻底暴露在大众视野。

2011年爆发“血燕事件”,市面上的红血色燕窝被浙江工商部门抽样检测了3万盏,结果是亚硝酸盐全部严重超标,最高超标350倍。这之后,中国有长达两年的时间不允许燕窝进口,价格也跌至谷底,这一度让整个行业濒临破灭。

而如今,燕窝赛道上新玩家的激烈角逐,貌似又要重演当年的戏码。

在《2019年中国燕窝白皮书》中表明,燕窝行业面临的最严重的问题便是同业竞争。

其中小仙炖和燕之屋的竞争备受关注。

无论是2019年天猫双十一的滋补品排榜单中,还是在各大电商平台的燕窝商品热卖榜单中,燕之屋和小仙炖双双霸占了榜单前两名。

对榜单的霸占背后是两品牌的破坏性竞争,而这种破坏性是品牌之间的,也是品牌对行业的,更是行业波及社会的。

在国家对燕窝行业重新制定标准之前,燕窝品牌们在新溯源标准制定还未完善,进口价格尚未被拉高,而前者与消费者高价认同归属的观念之间形成了一条“暴利裂缝”。

正是依靠着这条裂缝,赛道内的玩家攫取了一波又一波的利润。

这一裂缝也是业界秘而不宣的财富密码。

而如今小仙炖与燕之屋在品牌的激烈竞争将这一“财富密码”活脱脱的暴露在消费者面前,“高价=高营养”的光环退却,行业标准的逐步完善也进一步的推高燕窝的进口价格,压缩了中小品牌的利润空间。

正所谓老大老二打架,老三遭殃。

为了精准切中消费者的健康焦虑,小仙炖与燕之屋无不在产品营销上下足功夫。

小仙炖以明星站台背书,再借各个媒介平台KOL之口点破燕窝对身体、肌肤、情绪的益处,完美击打年轻群体的焦虑痛点。

面对这小仙炖精准的目标群营销打击,燕之屋传统“广撒网”营销路径业已失效。

据阿里巴巴生意参谋数据显示,2016至2019连续四年蝉联天猫双十一燕窝品类冠军的燕之屋,在2020年被小仙炖赶超。

2020年双11,燕之屋全网销售额破2亿元,小仙炖全网销售额则达4.65亿,也是双11期间天猫平台首个直播成交额破亿的食品品牌。

但无论是小仙炖还是燕之屋,它们在竞争激化业态下为争夺市场,进行涉嫌夸大宣传、误导消费者的举动加大了燕窝行业“财富密码”的暴露风险。

与以往线下的燕窝的夸大营销“闷声发大财”不同,如果以线上作为营销战场,这种“碰瓷”药效的做法很可能将品牌甚至行业推进舆论抨击的漩涡。

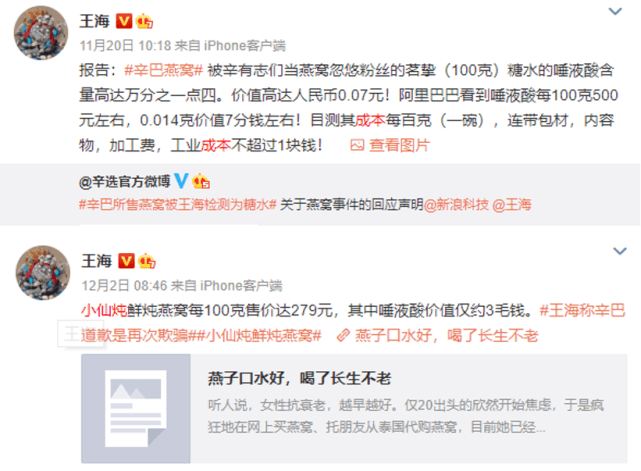

就在去年,小仙炖便因涉嫌虚假宣传而身陷风暴。

职业打假人王海称,小仙炖是针对中国人的智商税,自己已连续多次向上级部门举报小仙炖,该公司不仅在"干燕窝含量"、"零添加"和"固形物含量"上涉虚假宣传,在直播卖货时所宣扬的产品功效亦存夸大情况。

尽管小仙炖回应媒体,矢口否认王海的所谓“实锤”。

不过就在今年4月,北京市朝阳区市场监督管理局的一则罚单显示,小仙炖的相关经营主体因存在虚假宣传行为,被处罚20万元并警告。

无独有偶,燕之屋也在今年5月,因为涉及虚假宣传,被业界专家质疑存在对孕妇关于燕窝药效的误导。

不仅如此,除了小仙炖与燕之屋的处罚与质疑外,被拉下水的还有一众的燕窝品牌。

从整体来看,恰恰是在燕窝双雄激烈竞争的这几年,燕窝行业所遭受的质疑和处罚在声量和数量上看整体呈现波动增长趋势。

以燕窝相关企业的行政处罚数量为例,2019年达到了近5年来的最高,达66条,同比增长了10%,而在2020年则到了50条左右。

就在小仙炖与燕之屋的“破坏性竞争”中,整个燕窝行业逐渐逼近了“失信”边缘。

值得注意的是,倘若上升到合规层面,小仙炖燕之屋这类的品牌在药效方面是站不住脚的。

根据国家市场监管总局的官网显示,燕之屋与小仙炖的经营食品类别为“罐头”和“饮料”,并未拥有药品、保健食品的批号。

但矛盾的是,就小仙炖而言,其还进一步联合相关行业协会和促进会发布燕窝相关的生产规范和质量要求,助力拉动燕窝行业和国家标准。可对于饮品和罐头来说,当前的行业标准和规范已经满足。

关于燕窝的问题更多的是“信任问题”,而非“质量问题”。

显然,隐晦的打药效“擦边球”不是长久之计,而如果自降身价将燕窝当成糖水卖,只会加速消费者对其想象的消亡。

从细处看,小仙炖围绕“鲜”这一点,推出了鲜炖燕窝这一形态。生生的在燕之屋即食燕窝和干燕窝的产品密网中撕开缺口。

而为了鲜炖燕窝的产品形态,又打造了C2M的供应链模式,这一模式的成本投入巨大,需要当天炖煮,每周冰鲜配送,产品的生命周期只有短短15天。

如果以饮料来对待小仙炖的产品,就好比用高成本运营模式来卖鲜榨橙汁,用牛刀杀鸡。

高价认同固然能正面安慰焦虑,但在“尽量晚一点投降”幻象的持续中难以自洽。而为了“延长幻象”品牌们又要进一步的在营销上攻占消费者心智。

用营销投入支持研发投入的正确性。

在去年年底,根据北京市朝阳区统计局公布的数据显示,小仙炖在2019年的营业利润为“-3293.4万元”,而在王海的估算下,高达70%毛利率的燕窝之所以亏损也就得以解释了。

对比小仙炖矛盾凸显的潜在危机,燕之屋肩膀上的负担则更轻一些。

燕之屋与小仙炖针对的群体不一样,消费场景不一样,消费档次也不同。在经营模式方面,燕之屋可以依托线下店面,能够实现线上与线下互融共通一体化经营,互补短板。

而对比小仙炖只有数量寥寥的营销体验店,燕之屋“线上+线下”的运营打法则显得进退自如。

除了产品和运营模式之外,燕之屋在产品定价上应对小仙炖的策略则更值得玩味。

在鲜炖燕窝的定价上,燕之屋周套餐的价格为518元,单瓶74元。而小仙炖的周套餐售价则为629元,单瓶89元。

作为赛道的先来者,燕之屋依靠着规模优势,不惜自降身价,似乎在给陷入不自洽矛盾困局的小仙炖多添了一把火。

燕之屋与小仙炖的破坏性竞争,做大两方的营收的同时,也苦了赛道的中小玩家。

在竞争中燕窝的高价光环逐渐褪去,新模式与新营销打法又让这些小玩家们在线上渠道“失语”,而为迎合新世代消费群体的“平价矮化”则打破了燕窝的定价秩序,超标准的产品标准与规则又在本已压缩的毛利上再补一刀。

燕窝的多米诺链条在资本、品牌、消费者的三方参与下构筑完备。

而小仙炖与燕之屋的竞争就如同那只“热带雨林的蝴蝶”,竟在竞争的某一瞬扇动了一下翅膀,从而引起的是全行业乃至社会的旋风。

没有人能在旋风中抽身。

当然,拥有400余年历史的燕窝迎来的也并非只有消亡,小仙炖与燕之屋们不断“实现新的组合”,满足的是时代新语境对“燕窝”这一概念的需求。

更为沉浸的线下体验店打开了消费者对燕窝的想象,品牌构筑的认同感抚平的是目标群体在“社会毒打”后焦虑的内心。

C2M之类的运营模式契合着当下的生活节奏与消费者“既要又要”的欲望,新标准与工艺亦可提高行业的准入门槛与产品的品质上限。

在破坏中我们也有机会窥见行业格局的变动。

随着燕窝相关企业新注册数的减少,市场的余量逐步见顶,“二八定律”的分布初见雏形。

“鲜炖派”与“即食派”并非水火不容,只不过是市场选择所衍化的结果,传统经销商模式与线上流量营销在一些品牌的深耕下融合互补。

当然,中小品牌也并不是机会全无,利润空间尚存余量,新的生产关系正在孕育,总有一席之地。

无破不立,消亡与新生并肩而行,如今下最终的定论为时尚早。

燕窝的健康功效和玄学有点类似,信则有,不信则无。即使再多的打假声明,也没办法叫醒一个燕窝的忠实消费者。

毕竟,不买燕窝,他们也会用的别的方式来养生。